Заемный капитал для компаний и проектов: итоги четвертого квартала 2023 года

Как рост ключевой ставки замедлил темпы банковского кредитования компаний? Почему в конце года возобновилась активность на облигационном рынке? Какие инструменты финансирования в 2023 году использовали чаще?

Несмотря на то что Банк России продолжил увеличивать ключевую ставку в четвертом квартале 2023 года (на 3 п. п., до 16 %), темпы этого увеличения стали постепенно замедляться. При уменьшении инфляции и отсутствии внешних шоков ключевую ставку могут стабилизировать и начать снижать в ближайшие один-два квартала, но, вероятнее всего, до конца 2024 года она не станет ниже 10 %, что продолжит оказывать негативное влияние на инвестиционную активность со стороны частного капитала, а основными инвесторами в инфраструктуру останутся государство и госкомпании.

Ужесточение денежно-кредитной политики во второй половине 2023 года привело к существенному замедлению темпов банковского кредитования компаний, но общий объем заимствований пока не начал снижаться. По данным регулятора, портфель кредитов нефинансовым организациям на 1 декабря 2023 года достиг 61,2 трлн руб., с начала года увеличившись на 21,5 %. Однако, если в июне-июле объем этого портфеля рос на 2,5‑2,9 % к предыдущему месяцу, то в ноябре — лишь на 0,6 %. Диапазон ставок банковского кредитования инвестпроектов в четвертом квартале вырос до 12,5‑19 % против 10,2‑15,5 % кварталом ранее.

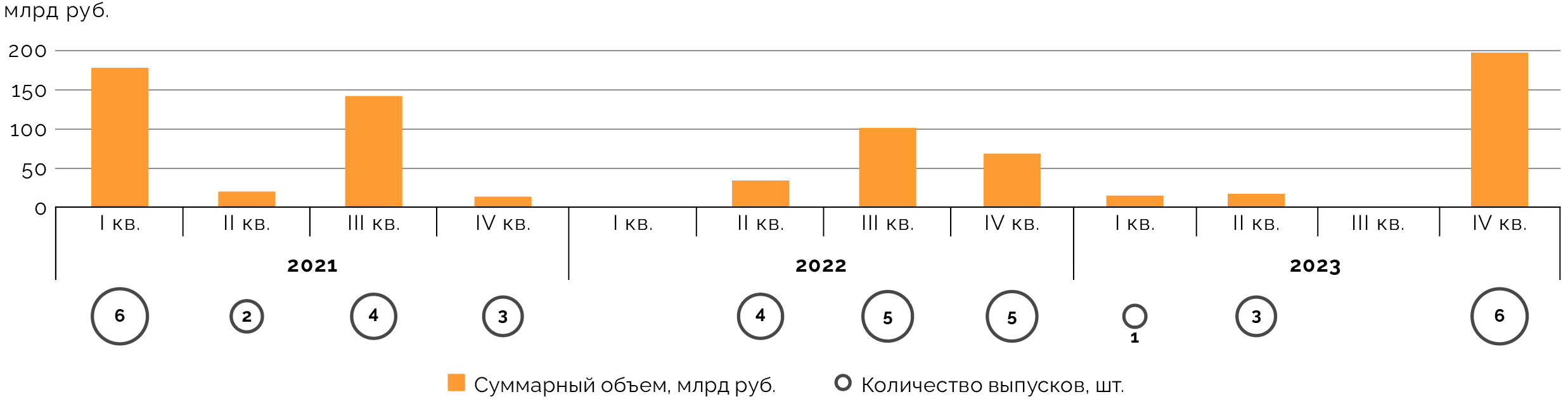

Общий объем новых эмиссий средне- и долгосрочных облигаций компаний инфраструктурной и смежных отраслей составил в четвертом квартале 195,7 млрд руб., которые пришлись на шесть выпусков. Крупнейшим заемщиком стала РЖД, суммарно привлекшая 90 млрд руб. Так как активность эмитентов в первом и втором квартале была умеренной, а в третьем заимствований, подходящих под условия выборки, вообще не было, объем размещений по итогам 2023 года составил 221,2 млрд руб. (10 выпусков). В денежном выражении это на 9,8 % больше, чем в 2022 году, но почти на 37 % ниже, чем в 2021‑м. Мы полагаем, что активность эмитентов в сегменте в условиях высоких ставок в четвертом квартале была вынужденной и, скорее всего, временной.

Учитываются корпоративные и концессионные размещения облигаций со сроком погашения более 6,5 лет и объемом свыше 1 млрд руб. от эмитентов в инфраструктурной и смежных отраслях. Это естественные монополии, организации агропромышленности и сельского хозяйства, IT-сферы, связи, транспортного и строительного секторов (не включая жилищное строительство).

В 2023 году ослаб интерес компаний реального сектора к облигационным выпускам в китайских юанях: состоялось лишь 9 эмиссий на 25,3 млрд китайских юаней (около 303 млрд руб.), что вдвое меньше по количеству и на 56 % по объему, чем в 2022 году. Вероятнее всего, это было связано с дефицитом ликвидности, а также с возросшей стоимостью таких денег для эмитентов. Наиболее крупным «юаневым» эмитентом стала «Роснефть», на которую пришлось 59 % средств, вырученных от размещений в юанях (15 млрд юаней, или 180 млрд руб.). Годом ранее таковым был «Русал».

В сектор устойчивого развития Московской биржи в 2023 году попали восемь облигационных выпусков на 140,8 млрд руб., что стало рекордом за все время его существования. По сравнению с предыдущим годом объем размещенных в 2023 году облигаций вырос почти на 32 %. В четвертом квартале сектор пополнили зеленые выпуски ВЭБ.РФ (40 млрд руб.) и «Газпромбанка» (15 млрд руб.). Последняя эмиссия впервые с 2022 года была верифицирована зарубежным (китайским) агентством. На наш взгляд, в 2024 году активность в сегменте устойчивого развития сохранится, но вновь благодаря государственным и квазигосударственным эмитентам.

В 2023 году компании реального сектора чаще использовали как уже известный механизм бессрочных (вечных) облигаций, так и еще более новый инструмент — цифровые финансовые активы (ЦФА). «Газпром» через выпуск вечных бондов привлек более 540 млрд руб., причем 28 % средств пришлись на их замещающие облигации. В свою очередь, РЖД провела крупнейший выпуск ЦФА среди отечественных компаний: на 15 млрд руб. Для сравнения на ЦФА остальных организаций инфраструктурной и смежных отраслей пришлось 9,4 млрд руб. Мы полагаем, что компании будут изучать и более активно использовать этот инструмент и в следующем году, а вечные облигации будут доступны лишь узкому кругу крупных игроков.

В 2024 году на российском рынке продолжатся начатые в прошлом году эксперименты с исламским финансирование и цифровым рублем: в обоих ожидается расширение круга участников. Пока в первом эксперименте зарегистрировано лишь семь организаций — две федеральных, четыре из Татарстана и одна из Дагестана. Мы полагаем, что к ним вскоре присоединятся структуры из Чечни и Башкирии. В свою очередь, цифровой рубль в 2024 году могут начать использовать в бюджетном процессе: речь пока идет о социальных выплатах, но законодатели заявляли о возможности финансирования с помощью новой формы национальной валюты и строительства инфраструктуры.

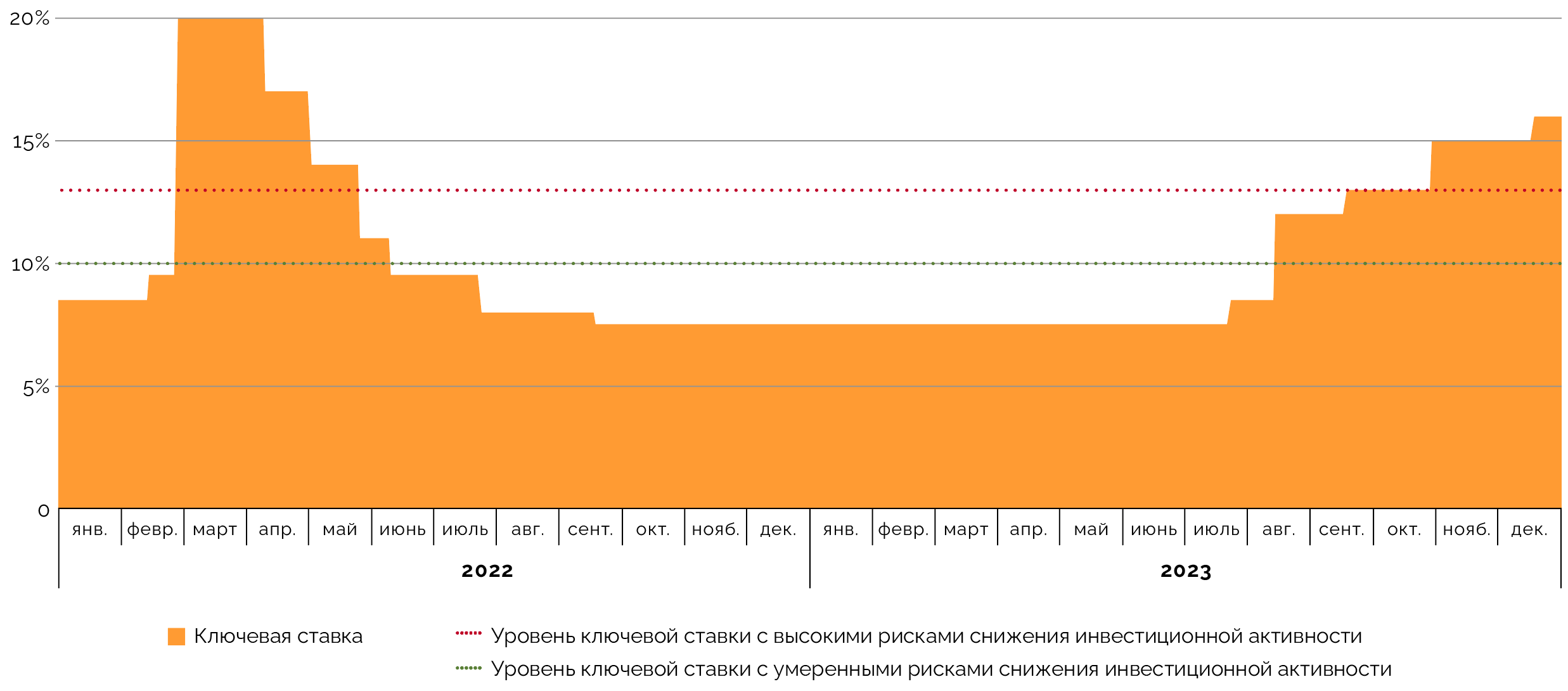

Ключевая ставка и неуклонный рост

Банк России в четвертом квартале 2023 года продолжил повышение ключевой ставки, начатое еще в июле. В отличие от предыдущего квартала суммарный рост в четвертом был меньше: 3 п. п., до 16 % годовых, против 5,5 п. п. Темпы увеличения ключевой ставки стали замедляться: если в октябре регулятор увеличил ее на 2 п. п., то в декабре — только на 1 п. п.

Мы полагаем, что в первом квартале 2024 года Банк России, скорее всего, еще не перейдет к снижению ставки и даже может продолжить ее увеличивать, так как инфляция остается высокой. В следующие кварталы при отсутствии внешних шоков и удержании инфляции ключевую ставку могут начать уменьшать, но с высокой вероятностью она не выйдет из двузначных значений (то есть не окажется меньше 10 % годовых) до конца 2024 года.

Инфляционное давление пока не удается сдержать из‑за роста внутреннего спроса на фоне более медленно растущих темпов предложения. Свой вклад в инфляцию вносит и доступность льготных кредитных продуктов для предприятий и населений (в особенности ипотечных), что происходит благодаря государственных программ с субсидированием ставки. В 2024 году объемы льготной ипотеки предполагают сократить.

В последнем среднесрочном прогнозе регулятора, который опубликовали в конце октября, инфляция по итогам 2023‑го ожидалась на уровне 7‑7,5 % против 6‑7 % в более раннем (сентябрьском) прогнозе. При этом уровень средней ключевой ставки для 2023 года повысился до 9,9 % с 9,6‑9,7 %. А ее диапазон для 2024 года достиг 12,5‑14,5 % против 11,5‑12,5 %, что подтверждает тезис о сохранении жесткой денежно-кредитной политики в 2024 году.

Высокое значение ключевой ставки будет сдерживать инвестиционную активность и реализацию крупных капиталоемких проектов, по которым еще не достигнуто финансовое закрытие. В этих условиях больше шансов запускать и реализовывать относительно небольшие проекты в социальной и коммунальной инфраструктуре, которые не требует значительного привлечения заемных средств.

Динамика изменения ключевой ставки в 2022‑2023 годах

Источник: данные ЦБ РФ, анализ Sherpa Group

Банковское кредитование готовится к «заморозкам»

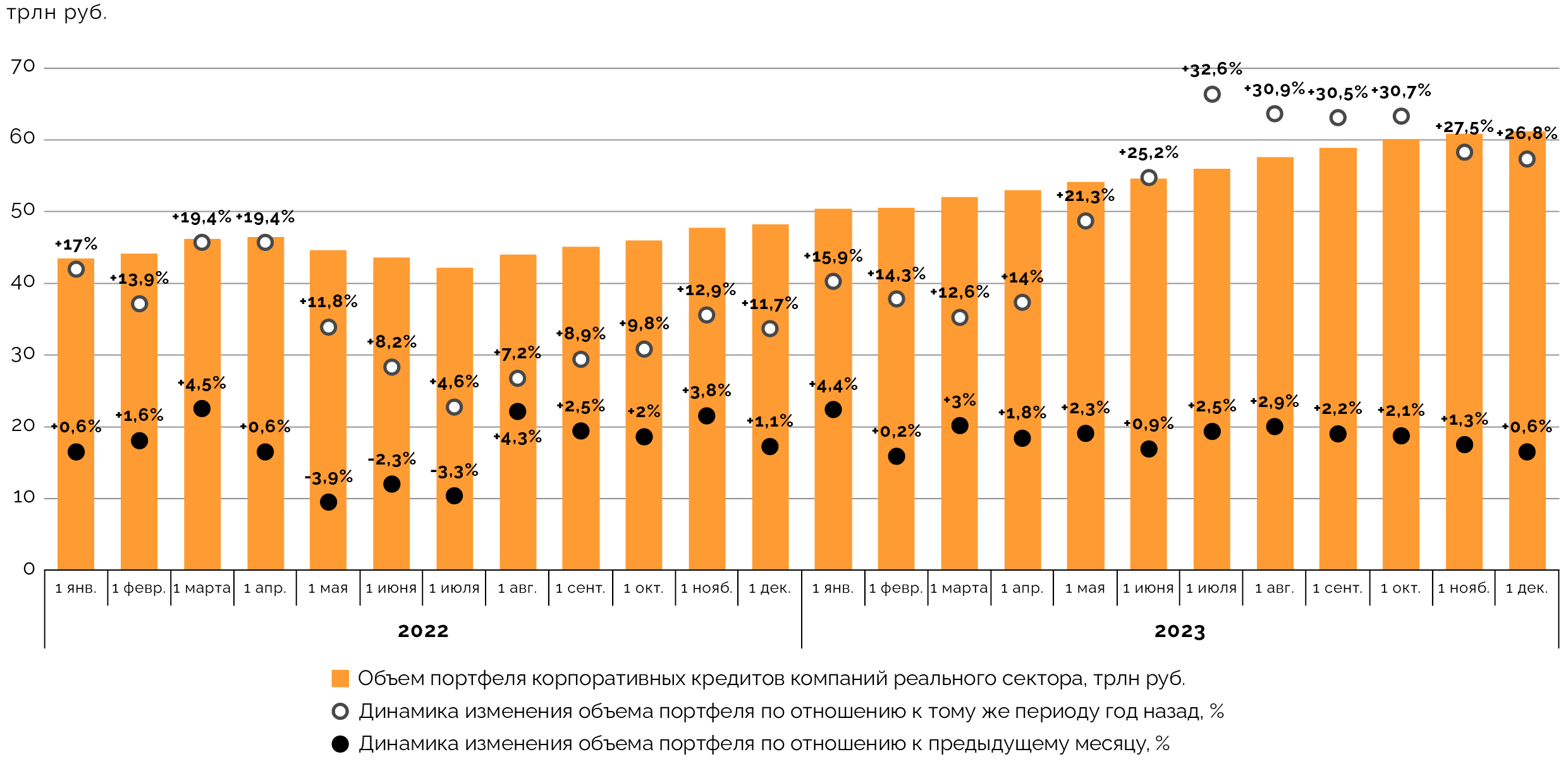

Согласно данным Банка России, портфель кредитов нефинансовым организациям на 1 декабря 2023 года достиг 61,2 трлн руб. В целом с начала года он вырос на 21,5 %, а по сравнению с той же датой годичной давности — на 26,8 %.

Пока объем корпоративных кредитов компаниям реального сектора не снижается (что происходило, например, во втором квартале 2022 года из‑за резкого ужесточения денежно-кредитной политики), но темпы роста объемов кредитования уже замедляются: в июне-июле 2023 года они росли на 2,5‑2,9 % по отношению к предыдущему месяцу, а в ноябре — лишь на 0,6%.

Сохранение роста обусловлено тем, что компании могли брать кредиты на ранее одобренных условиях, а также срочными заимствованиями в ожидании еще более высокого роста ключевой ставки. Кроме того, на активность заимствований могли повлиять программы поддержки кредитования определенных секторов экономики либо проектов (например, Фабрика проектного финансирования ВЭБ.РФ).

Одновременно в структуре выдаваемых займов нефинансовому сектору уменьшилась доля кредитов сроком более трех лет: с 25‑30 % в середине 2023 года до 21‑22 % к середине осени. К долгосрочным заимствованиям при жесткой ДКП могут прибегать крупные компании, но в расчете рефинансировать кредиты при снижении ключевой ставки.

По данным ЦБ, ставки в системе для долгосрочных кредитов в среднем осенью составляли более 12,5 %. Фактически при такой нижней границе ставка на заемные банковские средства становится очень дорогой и приближается к стоимости средств инвестора. Это парализует кредитную активность в сегменте долгосрочных сделок. Единственным крупным инвестором в таких условиях продолжает оставаться государство и компании, которым доступны механизмы поддержки в отдельных отраслях.

Среди механизмов поддержки — локализация организации на территории с преференциальным режимом (ТОР, ОЭЗ и др.), хеджирование уровня процентной нагрузки на заемный капитал (фабрика проектного финансирования ВЭБ.РФ), субсидирование ставки и снижение нагрузки за счет использования средств от инфраструктурных облигаций ДОМ.РФ, заимствований через ППК РЭО, инфраструктурных бюджетных кредитов кредитов для регионов, а также специализированных льготных программ кредитования в сфере туризма, строительства, проектов технологического суверенитета и структурной адаптации экономики. Но эти же механизмы в случае активного применения сильно влияют на ситуацию с кредитами в целом и требуется большее изменение ключевой ставки.

К концу 2023 года фактор сильного роста ключевой ставки значительно отразился на условиях банковского кредитования. По нашей оценке, коридор ставок кредитования инвестиционных проектов в четвертом квартале 2023‑го вырос до 12,5‑19 % против 10,2‑15,5 % в третьем. С учетом ожидаемого «разворота» ключевой ставки в течение 2024 года, по нашей оценке, ставки пока будут оставаться в этом диапазоне и затем с задержкой последуют за ключевой.

Рентабельность уже запущенных крупных инвестиционных проектов, скорее всего, может снизиться, но в целом влияние временного повышения ставки (пусть и более затяжного, чем в феврале-марте 2022 года) будет ограниченным. По расчетам Банка России, в 2024 году корпоративный сектор покажет устойчивость даже при сохранении ключевой ставки на уровне максимального значения в прогнозе регулятора.

Динамика объема портфеля корпоративных кредитов компаний реального сектора в 2022‑2023 годах

Источник: данные ЦБ РФ, расчеты Sherpa Group

Спрос на облигации повысился временно?

Бóльшую часть года на рынке средне- и долгосрочных облигационных заимствований у эмитентов инфраструктурной и смежных сфер наблюдался спад. Однако в четвертом квартале были проведены размещения почти на 94% от итогового годового объема: шесть выпусков на 195,7 млрд руб.

Год назад в четвертом квартале 2022 года объем эмиссий из нашей выборки составил 68 млрд руб., а всего их тогда было пять.

В нашей выборке традиционно учтены корпоративные и концессионные размещения облигаций со сроком погашения более 6,5 лет и объемом свыше 1 млрд руб. от эмитентов, работающих в инфраструктурной и смежных отраслях. Это естественные монополии, организации агропромышленности и сельского хозяйства, IT-сферы, связи, транспортного и строительного секторов (не включая жилищное строительство). Мы не учитываем эмиссии со спецназначением, обладающие нерыночными или льготными условиями (например, выпуски ГК «Автодор», ДОМ. РФ и смежных структур, а также финансируемые РЭО проекты).

Суммарно по итогам 2023 года было размещено десять выпусков облигаций исследуемых нами эмитентов на 221,2 млрд руб. против 14 на 201,5 млрд руб. в 2022‑м. Несмотря на рост в годовом объеме почти на 9,8 %, результат все равно считается кризисным: показатели 2020 и 2021 годов — 595,6 млрд руб. и 349 млрд руб. соответственно — оказались недостижимыми. Не удалось повторить даже результат 2019 года, когда в ходе 30 размещений, подходящих под условия нашей выборки, было привлечено по меньшей мере 278 млрд руб.

Среди заемщиков в четвертом квартале 2023 года были РЖД (два размещения на 90 млрд руб.), «Россети» (одно на 10 млрд руб.), концерн «Россиум» (одно на 50 млрд руб.), а также агропромышленная группа «Юг Руси» (два размещения на 45,7 млрд руб.). Первые две компании являются госмонополиями и средства им необходимы для реализации капиталоемких инвестпрограмм.

Мы полагаем, что эмиссии компаний при ужесточающейся ДКП были обусловлены финансовой необходимостью на фоне ожидания дальнейшего роста стоимости займов. Впоследствии условия проведенных заимствований могут быть пересмотрены, поскольку купоны фактически являются плавающими и привязаны к уровню ключевой ставки либо другого индикатора рынка.

Новых выпусков концессионных облигаций в 2023 году не было. На наш взгляд, главной причиной отсутствия эмиссий является то, что авторам концессионных проектов доступны схожие инструменты — например, заимствования через инфраструктурные облигации ДОМ.РФ без обязанности становиться эмитентами. По той же причине в 2024 году в этом сегменте рынка вряд ли появятся новые игроки и новые размещения.

На конец 2023 года, в обращении на отечественном рынке было 18 выпусков концессионных облигаций на общую сумму 113,1 млрд руб. Их разместили восемь групп эмитентов. За год объем бумаг в обращении сократился почти на 19%. Но дефолтных ситуаций, в отличие от 2020‑2021 годов, в этом сегменте в 2023‑м не возникало.

Ставки купонов продолжали расти

Диапазон фиксированных ставок для рассматриваемых нами средне- и долгосрочных облигационных выпусков компаний инфраструктурной и смежных отраслей в четвертом квартале 2023‑го составлял 1,4‑22% (исключая выпуски Новой концессионной компании, «Мостотреста» и «РусГидро» со ставкой купона в размере 0,01%) против 5‑19% в третьем. К снижению границ привели невысокие ставки по выпуску Новой концессионной компании. Среднее значение ставки купона по данной выборке бумаг — 8,78% (ранее 8,43%).

Диапазон плавающих ставок для нашей выборки корпоративных бумаг оказался на уровне 4‑20,9% против 3,51‑17,2% кварталом ранее, если не брать во внимание имеющиеся выпуски с нерыночными условиями. Средний уровень плавающих ставок достигал 12,06% против 10,48% кварталом ранее.

Доходности 15-, 20- и 30‑летних ОФЗ в четвертом квартале 2023 года в среднем стали находиться на уровне доходности среднесрочных бумаг и в очень узком диапазоне: 12,02‑12,03% против 11,52‑11,66% в третьем квартале.

Количество и объемы эмиссий облигаций компаний инфраструктурной и смежных отраслей в 2021‑2023 годах

Источник: данные Московской биржи, Cbonds, FinamBonds, анализ Sherpa Group

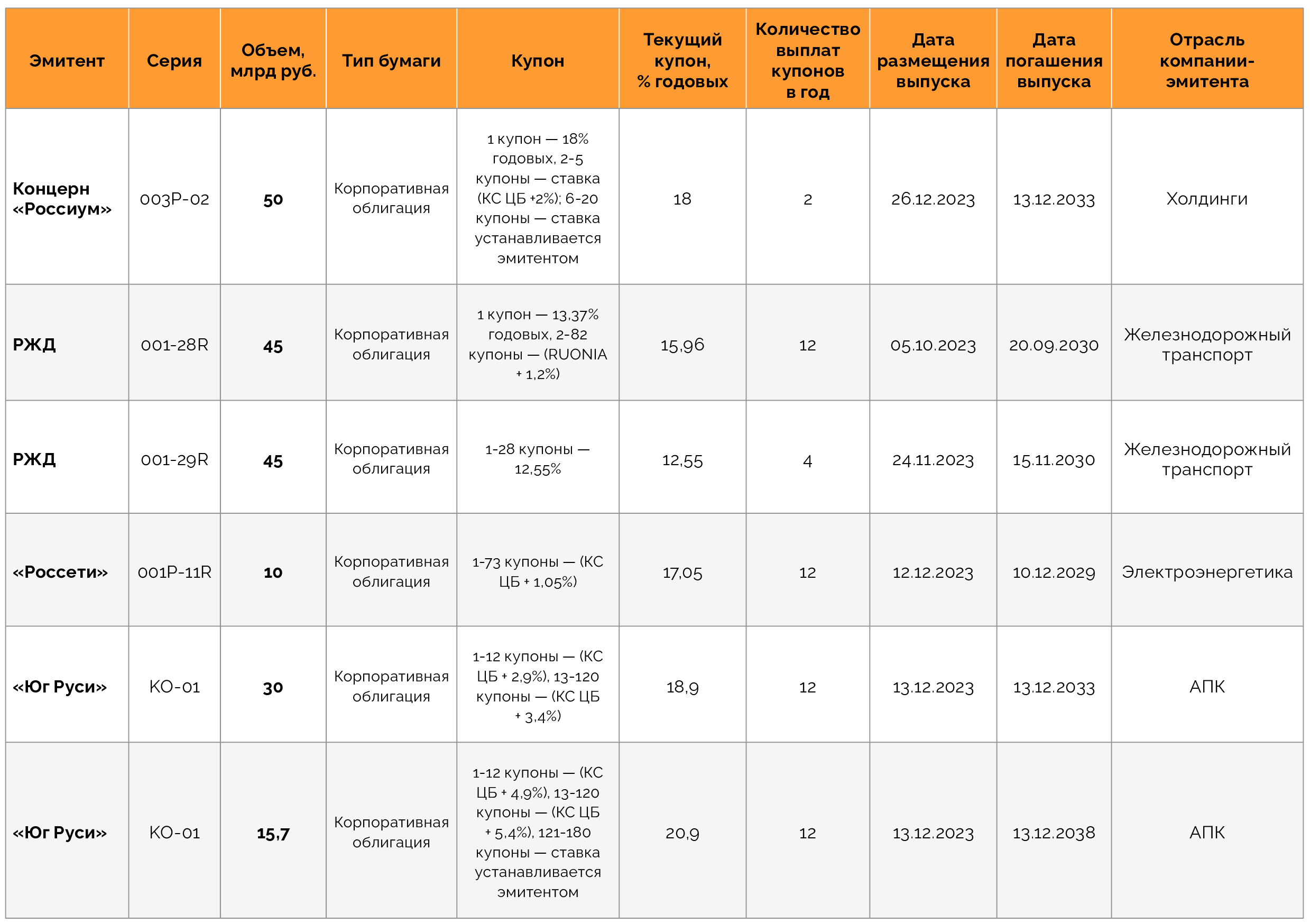

Облигационные выпуски инфраструктурных эмитентов, появившиеся на рынке во втором квартале 2023 года

Источник: данные Московской биржи, Cbonds, FinamBonds, анализ Sherpa Group

Юаневый спад и устойчивое развитие

Интерес к облигациям, номинированным в китайских юанях, в 2023 году со стороны отечественных эмитентов-компаний из реального сектора оказался более слабым, чем в 2022 году. Тогда такие эмитенты провели порядка 19 размещений на общую сумму 57,8 млрд юаней (эквивалентно 594 млрд руб.).

В 2023 году состоялось лишь 9 эмиссий со стороны нефинансовых компаний на 25,3 млрд китайских юаней (около 303 млрд руб.), что в денежном «юаневом» выражении в 2,3 раза меньше, чем годом ранее. Наиболее крупным эмитентом стала «Роснефть» (один выпуск на 15 млрд китайских юаней, или почти 180 млрд руб.).

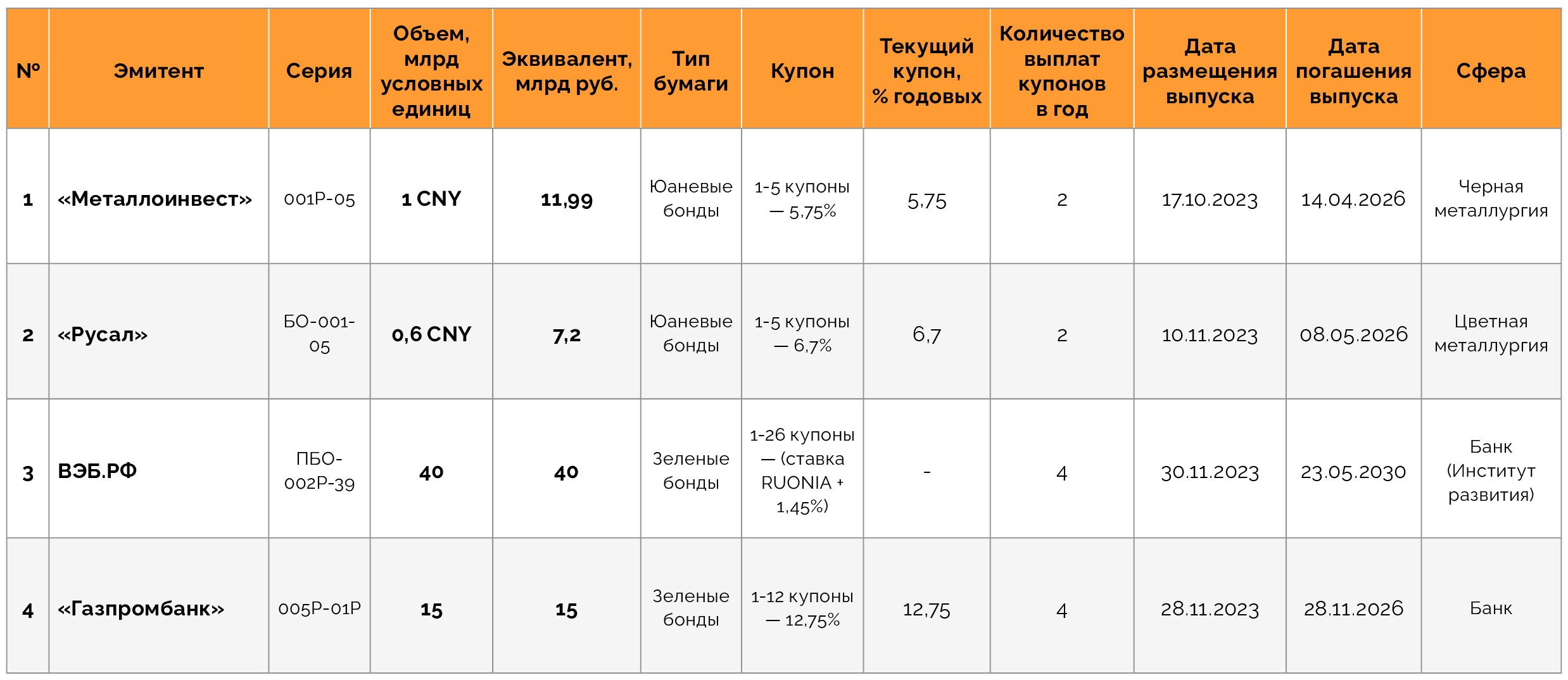

В четвертом квартале 2023 года эмитенты из реального сектора заняли лишь 1,6 млрд китайских юаней (19 млрд руб.): по одному размещению провели компании «Металлоинвест» (1 млрд юаней) и «Русал» (0,6 млрд юаней). Последний в 2022 году был лидером по объему размещенных юаневых бондов (9 выпусков на 22,8 млрд юаней), но в 2023‑м снизил активность до одной уже упомянутой эмиссии. Для «Металлоинвеста» размещение в четвертом квартале в китайской валюте тоже было не первым: в 2022 году у него было три эмиссии на 3 млрд юаней.

Снижение спроса в этом сегменте может быть связано с дефицитом ликвидности и с удорожанием заимствований для эмитентов, которые начинают присматриваться к другим инструментам. Если текущие (назначаемые и, по сути, фиксированные) ставки купонов для юаневых бондов реального сектора в 2022 году были в среднем на уровне 3,7 % годовых, то в 2023 году этот уровень вырос до 5,3 % годовых.

Помимо дирхамового выпуска «Русала» в третьем квартале 2023 года (370 млн дирхамов, или 10 млрд руб.), облигации в «экзотических» для отечественного рынка валютах в прошлом году не размещались и мы по‑прежнему считаем, что такие заимствования в ближайшие год-два будут единичными.

Потенциально интересным и быстроразвивающимся инструментом в 2024 году могут стать цифровые финансовые активы (ЦФА), которые могут выполнять функции облигаций, акций и др. ценных бумаг, но учет и работа с которыми ведется на основе технологии блокчейна. В 2023 году отечественные компании выпустили их на 58,3 млрд руб. Наиболее активно этим инструментом пользуются организации финансового, смежного и ИТ-секторов. Компании из реального сектора в 2023 году выпустили ЦФА лишь на 24,4 млрд руб. Причем, самый крупный выпуск провела РЖД (15 млрд руб.).

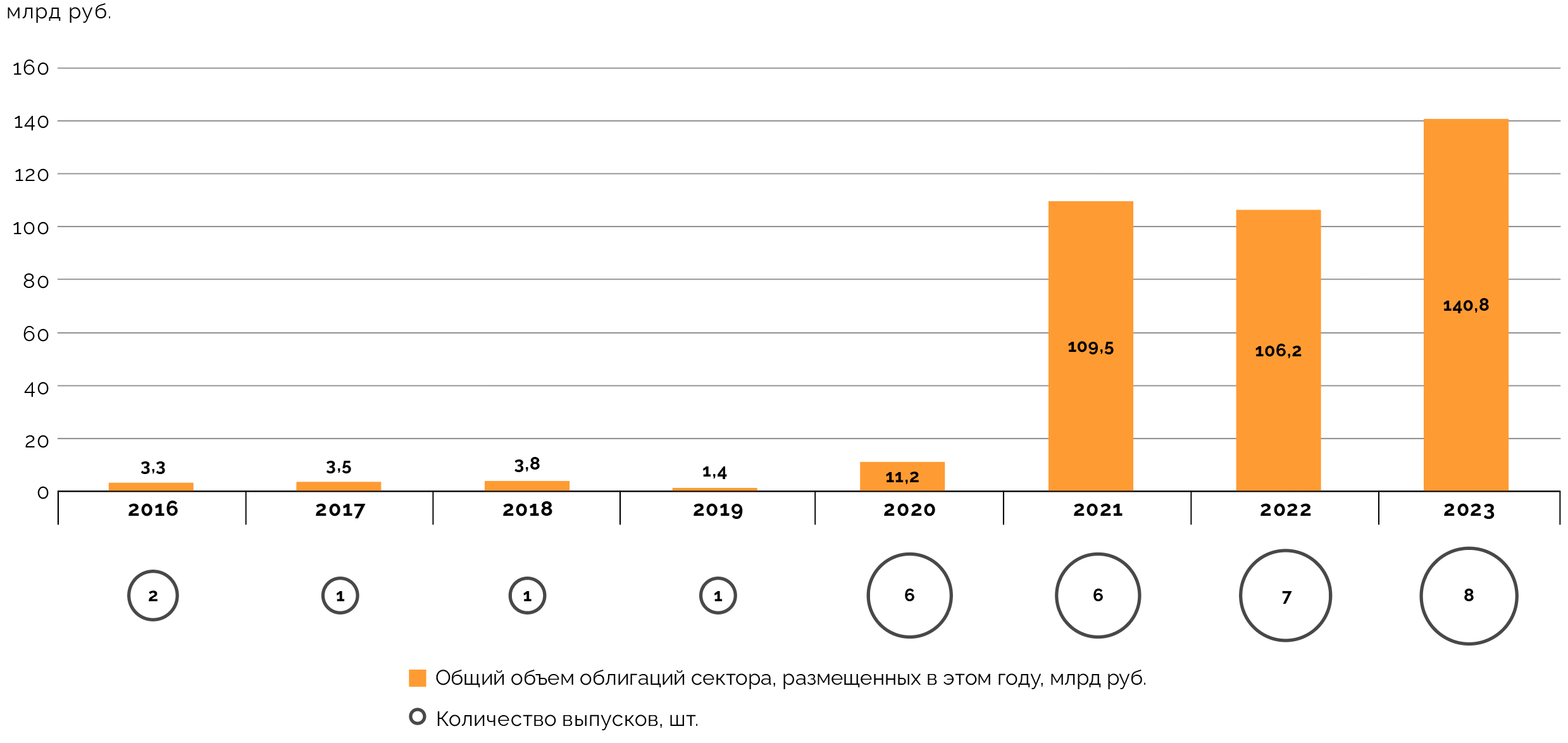

Сектор устойчивого развития Московской биржи в 2023 году пополнили восемь эмиссий с общим объемом 140,8 млрд руб. Это стало рекордным результатом за время его существования. В прошлом году в сектор попали семь эмиссий на 106,2 млрд руб., то есть в денежном выражении годовой объем размещения вырос на 32,6 %.

Распределение количества и объемов размещения облигаций в секторе устойчивого развития Московской биржи по годам

Источник: данные сектора устойчивого развития Московской биржи, анализ Sherpa Group

В последнем квартале 2023 года к сектору устойчивого развития отнесли еще две эмиссии: зеленых облигаций, выпущенных ВЭБ.РФ (40 млрд руб.) и аналогичных облигаций от «Газпромбанка» (15 млрд руб.).

Выпуск «Газпромбанка» помимо российской верификации получил еще и китайскую (от агентства China Chengxin Green Finance Technology (Beijing) Ltd, CCXGF), оказавшись первой эмиссией с 2022 года, которую признали зеленой зарубежные верификаторы. Средства, полученные от размещения, банк направит на рефинансирование портфеля проектного финансирования в сфере зеленой недвижимости (семи жилых комплексов).

В свою очередь, ВЭБ.РФ использует заимствованные средства для рефинансирования проектов по строительству алюминиевого завода в Красноярском крае и по строительству атомной электростанции в одной из стран Евразийского экономического союза. Спрос на зеленые облигации госкорпорации оказался втрое больше, чем предложение.

Государствами-участниками ЕАЭС на начало 2024 года являются Россия, Белоруссия, Казахстан, Киргизия и Армения, государствами-наблюдателями — Молдавия, Узбекистан и Куба.

Мы полагаем, что в 2024 году в секторе устойчивого развития будут активно появляться новые размещения, но из‑за роста ключевой ставки их количество и общий объем будет сдерживаться: инструментом по‑прежнему будут чаще пользоваться государственные структуры, чем частные эмитенты. Для последних он остается исключительно вопросом престижа и репутации, а не получения более дешевого финансирования или каких‑либо преференций.

Зеленые и юаневые облигационные выпуски в четвертом квартале 2023 года

Источник: данные Московской биржи, Cbonds, FinamBonds, анализ Sherpa Group

«Газпром» обратился к вечности

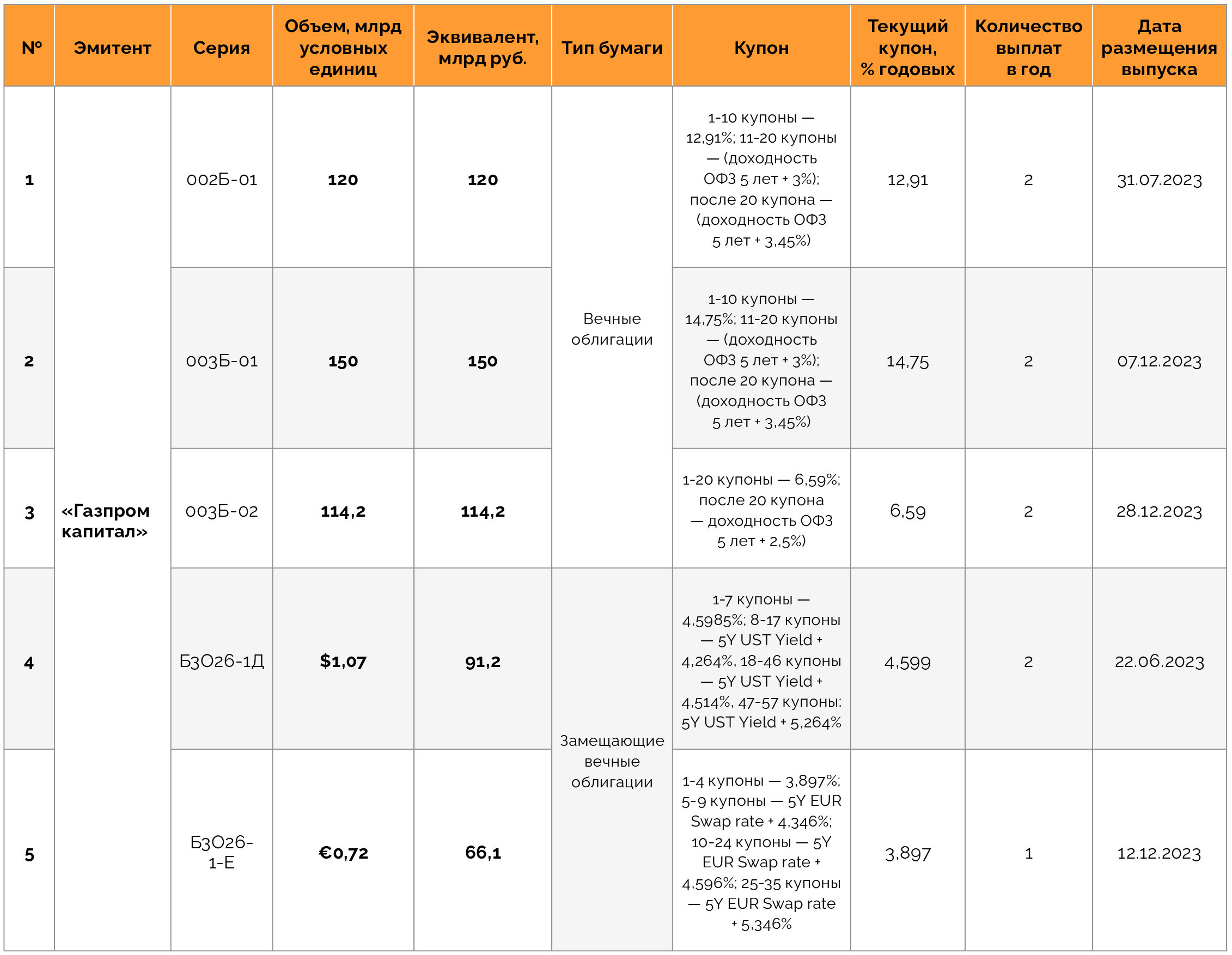

Дочерняя структура газового монополиста «Газпром капитал» провела в четвертом квартале 2023 года два размещения бессрочных облигаций в рублях суммарно на 264,2 млрд руб. В третьем квартале она выходила на рынок с аналогичным заимствованием в размере 120 млрд руб.

Кроме того, в этом же году она провела две эмиссии замещающих вечных облигаций, номинированных в долларах (почти $1,07 млрд; 91,2 млрд руб. по средневзвешенному курсу за год) и в евро (€716,3 млн; 66,1 млрд руб.). То есть всего «Газпром капитал» привлек через вечные облигации в 2023 году более 540 млрд руб., из которых более 28% пришлось на замещающие инструменты.

«Газпром» был единственной структурой, не относящейся к финансовому сектору, которая применяла инструмент бессрочных облигаций в 2023 году (как и прежде, этим инструментом чаще пользовались и продолжают пользоваться отечественные банки). Такие размещения не увеличивают значительно долг компании, однако инвесторы должны быть уверены, что эмитент в перспективе сможет рассчитаться с ними. Поэтому использовать такой инструмент в значительных масштабах могут не все организации, а наиболее крупные и устойчивые из системно значимых.

В 2022 году компании реального сектора через бессрочные облигации почти не занимали. Исключением была TMK Steel Holding, контролирующая Трубную металлургическую компанию, которая разместила эмиссию в евро на относительно небольшую сумму в €7,5 млн (эквивалентно 543 млн руб. по средневзвешенному курсу для 2022 года).

Бессрочные облигационные выпуски «Газпрома», размещенные в 2023 году

Источник: данные Московской биржи, Cbonds, FinamBonds, анализ Sherpa Group

Эксперименты продолжаются

В 2023 году на российском рынке начались два эксперимента, которые пока не отразились на финансировании инфраструктуры и инвестпроектов, но потенциально могут на него повлиять: с исламским банкингом и с цифровым рублем.

В четырех регионах России — Башкирии, Татарстане, Дагестане и Чечне — с 1 сентября 2023 года появилась возможность пробовать и изучать особенности исламского банкинга.

К началу 2024 года семь организаций получили от Банка России участвовать в эксперименте: общефедеральные Сбербанк и «Домклик», зарегистрированные в Татарстане «Ак Барс банк», УК «Ак Барс Капитал», «Единый финансовый брокер», «Автоградбанк» и дагестанский «Промсвязьинвест». Организаций из Башкирии и Чечни пока в этом реестре нет. Но мы ожидаем в 2024 году расширения количества кредитных организаций и компаний.

Для привлечения в эксперимент новых участников регулятор планирует временно ослабить требования по предоставлению и подготовке соответствующей отчетности. Скорее всего, ее может заменить анкетирование участвующих организаций.

Поскольку квалифицированных профильных специалистов в России пока немного, в Татарстане, например, собираются открыть центр развития исламского банкинга. Консультировать и обучать сотрудников российских банков будут специалисты из Малайзии и других стран.

В свою очередь, в запущенном с 15 августа эксперименте с цифровым рублем в 2024 году также ожидается расширение количества участников: пока в нем помимо 13 кредитных организаций задействованы около 600 физических лиц, большинство из которых сотрудники и клиенты банков. В регуляторе заявляли, что количество кредитных организаций, занятых в эксперименте, в 2024-м может вырасти по меньшей мере вдвое, почти до 30.

В 2024 году цифровой рубль планируют впервые использовать при расчетах в бюджетном процессе: предполагается, что так попробуют провести социальные выплаты, но в Госдуме не исключили и попытки финансирования с помощью цифрового рубля строительства дорог.

Так как оба эксперимента рассчитаны на несколько лет, мы не ждем от них эффектов для инфраструктурных проектов в ближайшие год-два, но не исключаем, что первые инициативы могут появиться уже в это время.

Материал публикуется исключительно в информационных целях, не является профессиональной

консультацией, рекламой и офертой, а также не может быть основанием для принятия

инвестиционных решений. Приведенные данные, экспертные мнения и прогнозы актуальны на дату

публикации и не носят исчерпывающий характер.

Мы в Telegram

Мы в Telegram