Мы в Telegram

Мы в Telegram01.08.2023

Цифровой рубль: когда новая форма национальной валюты достигнет инфраструктуры?

Когда состоится масштабное внедрение цифрового рубля? Как изменился законопроект о нем с момента внесения до подписания? Насколько быстро цифровой рубль начнут использовать в инфраструктуре?

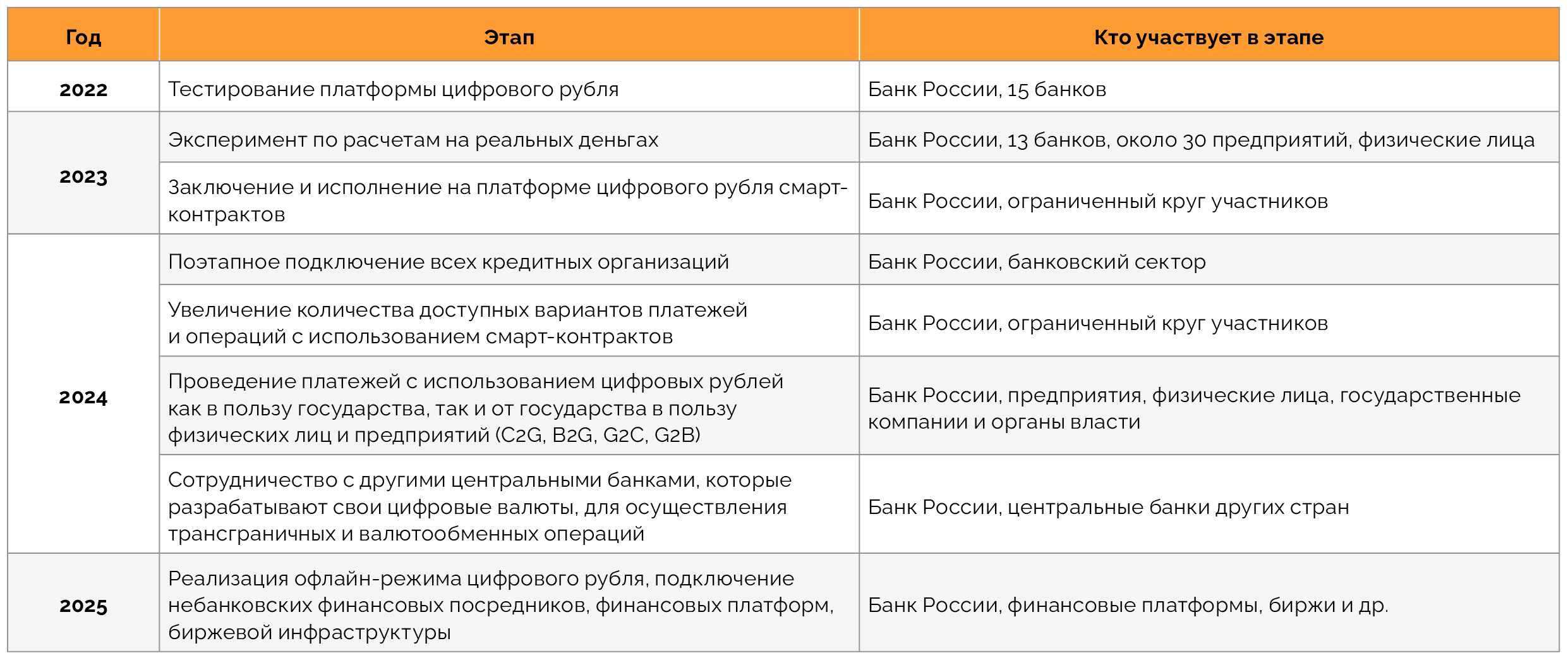

После принятия в июле 2023 года законодательства о цифровом рубле ЦБ РФ и представители банковского сектора переходят к эксперименту с реальными пользователями на реальных деньгах. В пилотном тестировании примут участие 13 кредитных организаций и 30 торгово-сервисных предприятий в 11 городах. Результаты лягут в основу планов по дальнейшему постепенному внедрению цифрового рубля. Пока масштабное применение новой формы денег ожидается не ранее 2025‑2027 годов.

Одним из рисков внедрения цифрового рубля для банковского сектора может стать отток ликвидности, масштабы которого будут зависеть от темпов перехода и спроса пользователей. В ЦБ РФ считают, что несмотря на то, что отток начнется уже в 2023‑м году, в ближайшие три года подобная угроза будет минимальной, поскольку средства будут «переноситься» в цифровой рубль в небольших объемах. Но для прогнозирования процесса пользователям планируют ввести ограничение по переводам с банковских счетов на счет цифрового рубля.

Одно из опасений будущих пользователей, что цифровой рубль окажется более контролируемым и отслеживаемым со стороны государства, чем наличные и безналичные деньги. На это регулятор отмечает, что на новую форму денег будет распространяться законодательство о банковской тайне, а собранная информация будет не большей, чем в случае с нынешними банковскими счетами.

Из-за более позднего принятия закона (он начнет действовать с 1 августа, а не с 1 апреля, как первоначально планировалось) изменились и сроки реализации ряда мероприятий. Так ЦБ РФ продлили на год (до 31 декабря 2024 года) возможность определять круг участников платформы цифрового рубля, перечень операций на ней и пороговые суммы. Правила завещания цифровых рублей определят к 1 августа 2024 года, а к концу 2025 года ожидается, что на платформе смогут открывать счета представители спецслужб, госохраны и т. д.

В принятых для цифрового рубля законах пока нет упоминаний о возможности «окрашенного финансирования», когда выделенные государством цифровые рубли могут пойти только по целевому назначению. Сейчас цифровые рубли позиционируют как средство платежей и пользователи могут расходовать их на любые цели в рамках закона. Реализация механизма целевого направления и отслеживания средств, вероятно, потребует новых законодательных инициатив, при этом некоторые проблемы она может и не решить (например, сговоры, если контракт реализуют по изначально завышенной стоимости).

Перспективным инструментом с применением цифрового рубля для инфраструктуры могут оказаться смарт-контракты, однако понятие о них также отсутствует в нынешнем законодательстве. Ранее этот инструмент предлагалось активно использовать в госзаказе, при этом масштабное применение может обернуться сложностями для банковского сектора. Мы полагаем, что поначалу такие инструменты могли бы быть интегрированы в пилотном режиме в некоторые контракты жизненного цикла, концессии или ГЧП. Такие соглашения достаточно детализированы для обеих сторон, авторы проектов чаще открыты к IT-решениям, а объем возникающих ежегодно финансовых обязательств пока не может привести к сильному оттоку ликвидности.

Смарт-контракты — специальные алгоритмы на основе блокчейна или других технологий, обеспечивающие автоматическую оплату при срабатывании ряда условий.

Цифровой рубль приближается к реальности

ЦБ РФ стал еще на шаг ближе к внедрению цифрового рубля. Сначала в 2019‑2020 годах регулятор разработал концепцию этой формы денег, в 2021‑м создал прототип платформы цифрового рубля, которую уже в следующем году тестировали отобранные 15 кредитных организаций. Одним из критериев отбора были не только финансовые возможности банков, но и развитость их IT-сферы.

Первоначально в ЦБ РФ планировали создать платформу на основе технологии блокчейн, однако впоследствии прибегли к гибридному варианту с централизованным IT-решением и элементами блокчейна.

В рамках тестирования кредитные организации дорабатывали веб-интерфейсы и мобильные приложения, в которые впоследствии будут интегрированы счета цифрового рубля, и опробовали основные операции с ним: открытие и закрытие таких счетов, их пополнение с безналичных банковских счетов и переводы друг между другом.

В 2023 году благодаря принятым законодательным изменениям в нормативно-правовые акты банки смогут провести первые операции с реальными деньгами и настоящими клиентами. ЦБ отобрал 13 кредитных организаций — участников эксперимента, который начнется уже в августе. В нем также будут задействованы 30 торгово-сервисных предприятий из 11 городов страны.

Результаты эксперимента будут учтены при разработке дальнейшей дорожной карты внедрения цифрового рубля. Пока вводить цифровую валюту планируют постепенно, а масштабное распространение новой денежной формы, как считают в ЦБ РФ, может произойти лишь после 2025‑2027 годов.

Источник: основные направления единой государственной денежно-кредитной политики на 2023 год и период 2024 и 2025 годов, ЦБ РФ (осень 2022 года)

Среди рисков, которые может создать появление цифрового рубля для банковской сферы, — отток ликвидности. Сделанные в 2020‑2021 годах оценки представителями рынка находились в диапазоне 2‑9 трлн руб. (нижняя граница была определена при расчете оттока на ближайшие три года, верхняя — при быстром внедрении цифрового рубля в оборот).

Но в самом регуляторе считают, что пока подобные риски минимальны, хотя сам цифровой рубль повлияет на ликвидность уже в 2023 году. Вначале цифровые рубли будут использоваться в небольших объемах и на горизонте трех лет подобные операции не окажут значимого воздействия на отток ликвидности, полагают в ЦБ РФ.

Это косвенно говорит о том, в каком объеме могли бы быть использованы цифровые рубли при реализации проектов в инфраструктуре. Мы полагаем, что массового распространения до 2025‑2026 года такая форма не получит, но с высокой вероятностью уже в ближайшие кварталы могут возникнуть пилотные эксперименты с применением и «обкаткой» подобных технологий.

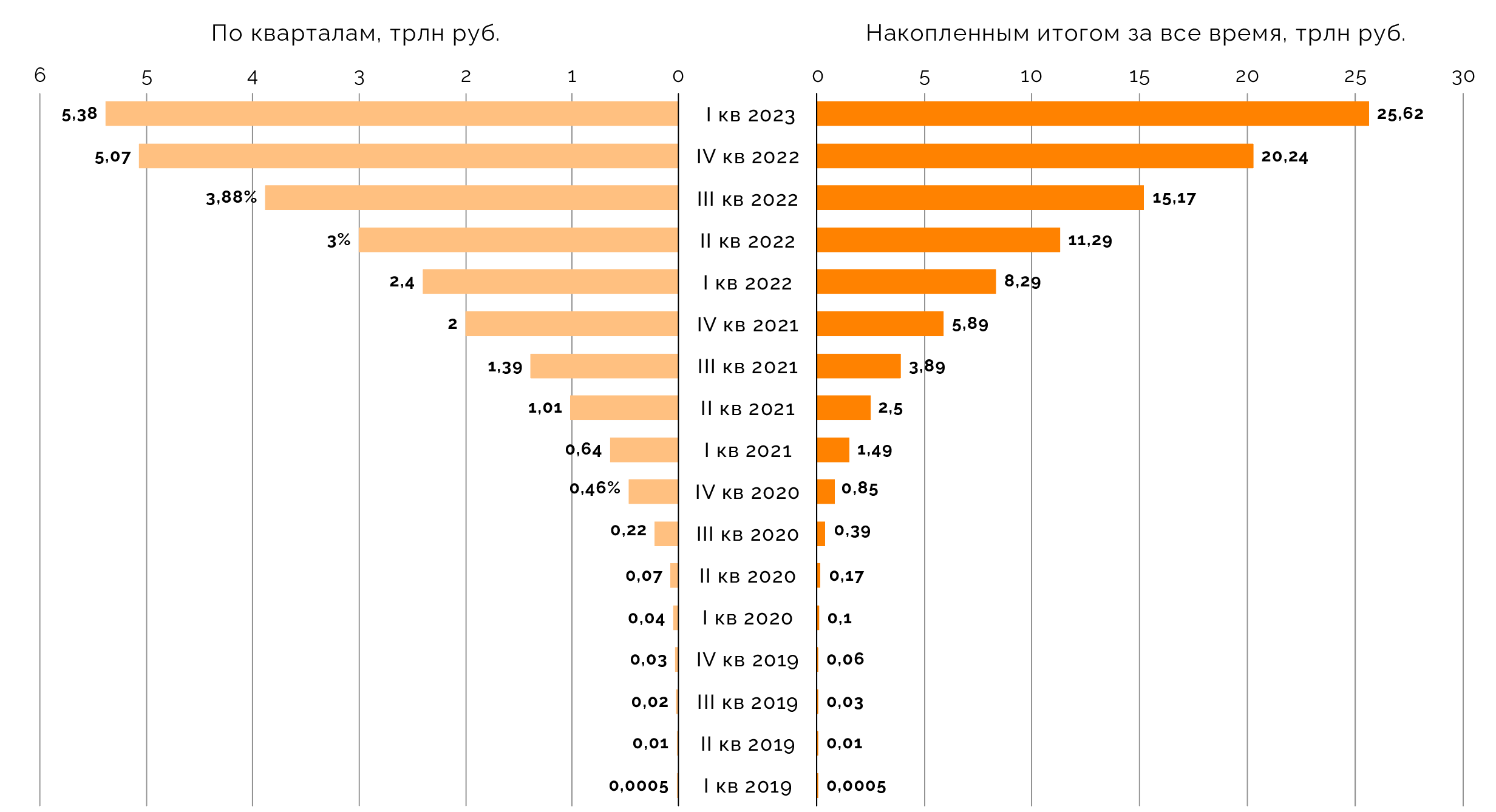

Вне инфраструктуры внедрение цифрового рубля можно сравнить с реализацией другого проекта ЦБ РФ «Система быстрых платежей». В начале 2019 года в момент запуска к системе были подключены 12 банков, а общий объем совершенных операций в первый квартал того же года составил около 0,5 млрд руб. Спустя четыре года по итогам первого квартала 2023‑го в системе было уже 213 банков, а объем операций вырос до 5,4 трлн руб., то есть больше, чем в 10 тыс. раз. За все время реализации проекта до апреля 2023 года с помощью системы было переведено 25,4 трлн руб. По данным ЦБ РФ, к этому моменту каждый пользователь СБП совершал за квартал в среднем 16 переводов и шесть раз оплачивал услуги. С точки зрения распространенности сервиса к нему прибегает каждый второй россиянин для переводов денег и каждый четвертый — для оплаты услуг и товаров.

Источник: данные ЦБ РФ, расчеты Sherpa Group

Вероятно, распространение цифрового рубля будет происходить схожим образом с поправкой на более долгий эксперимент перед окончательным запуском (это замедлит темпы внедрения) и развитие технологий (которое, наоборот, способно ускорить). Тогда общий объем операций 1 трлн руб. может быть достигнут примерно к концу 2025‑го — началу 2026 года, а активное использование цифрового рубля, сравнимое с нынешним «бумом» СБП, может начаться во второй половине 2027 года, что в целом совпадает и с ожидаемым регулятором диапазоном.

Впрочем, в действительности развитие нового инструмента может пойти и по более сложной траектории: ведь цифровому рублю придется конкурировать, в том числе с самой СБП за интерес пользователей, что также может повлиять на сроки и масштабы внедрения.

Цифровой рубль: новая возможность или новое ограничение?

Согласно пояснениям ЦБ РФ, цифровой рубль — третья форма отечественных денег наряду с их безналичной и наличной формами. От криптовалют он отличается тем, что его эмиссия централизована и обеспечена ЦБ РФ на соответствующей платформе. Регулятор несет обязательства по выпущенным цифровым рублям, такие же как по обычным деньгам. Поэтому курс цифрового рубля по отношению к обычному будет постоянным в соотношении 1 к 1.

Пользователи сами смогут выбирать, пользоваться ли этим средством платежа, и на что тратить цифровые рубли. Последние будут храниться на специальном счете (так называемом счете цифрового рубля), который можно пополнить переводом с банковского счета.

Один пользователь (физическое или юридическое лицо) может иметь только один счет цифрового рубля. Он, в отличие от банковских счетов, не будет зависеть от тарифов кредитных организаций. Регулятор планирует отказаться от комиссии по операциям физических лиц с цифровым рублем, а для юридических — тариф должен быть не выше, чем в системе быстрых платежей. Впрочем, если судить по планам регулятора, у переводимых на счет цифрового рубля сумм будет свой лимит (300 тыс. рублей в месяц), чтобы банки могли прогнозировать отток ликвидности.

На цифровых рублях нельзя заработать проценты, положив их на депозитный счет, или получить кэшбэк по оплате, но можно сэкономить на транзакциях больше, чем в случае безналичных переводов. Ожидается, что оплата в цифровых рублях будет возможна и в офлайн-режиме.

В ЦБ РФ также утверждают, что объем информации, которая будет получена от операций в цифровых рублях, будет не больше, чем от современных безналичных расчетов, и заявляют о действии банковской тайны на новую форму денег. На такие деньги будут распространяться те же законодательные нормы, что и на банковские счета, поэтому обойти судебные решения с помощью «цифры» должникам не удастся.

Впоследствии цифровой рубль и создание трансграничных платформ с другими центральными банками (например, из Китая или Индии) могут уменьшить для отечественных кредитных организаций последствия санкций, в частности отключение от SWIFT. Новые платформы могут также снизить транзакционные издержки и увеличить скорость расчетов между странами. Но для этого потребуется принятие соответствующего законодательства.

Насколько сильно изменился закон

Законопроекты, посвященные внедрению цифрового рубля, поступили в Госдуму в конце 2022 года. Ожидалось, что их примут к 1 апреля 2023 года, после чего ЦБ и выбранные им банки запустят эксперимент на реальных цифровых рублях, но в итоге к этой дате состоялось лишь рассмотрение в первом чтении.

В итоге законы о цифровом рубле Госдума приняла в окончательном чтении в июле, тогда же их одобрил Совет Федерации и затем подписал глава государства. Основные положения законов будут действовать с 1 августа, на четыре месяца позднее запланированного срока.

Один из законов был посвящен внесению изменений, связанных с появлением цифрового рубля, в Гражданский кодекс. За время рассмотрения в Госдуме объем законопроекта сократился почти в четыре раза. В частности, из него были убраны подробное описание цифровых счетов, взаимодействие с такими счетами опекунов или попечителей физических лиц, особенности открытия публичного депозитного цифрового счета. В принятом законе остались нормы о наследовании цифровых рублей и завещательных распоряжениях с ними. Порядок этого должно определить правительство России по согласованию с ЦБ РФ после 1 августа 2024 года.

Второй закон, внесенный параллельно с первым, изначально предполагал большое количество изменений в нормативно-правовые акты. За три чтения его объем увеличился в полтора раза, но также и исчезла часть предложенных пунктов.

В обоих законопроектах присутствовавшее ранее понятие «цифровые счета (кошельки)» заменили на более строгое «счета цифрового рубля». В такой же формулировке они используются в проекте правил пользования платформой.

В законопроекте до первого чтения предполагалось, что ЦБ вправе участвовать в капитале организаций, обеспечивающих функционирование платформы. В принятом законе на сам регулятор возлагается функция организации и обеспечения ее работы.

Поправки несколько расширили круг тех, кто может отдавать распоряжения на операции с цифровым рублем — помимо непосредственно пользователя, оператора и участников платформы, а также взыскателей, появилось упоминание «иных лиц в соответствии с законодательством Российской Федерации».

В принятом законе подробно прописана обязанность участников платформы (то есть организаций финансового сектора) противодействовать переводу средств без добровольного согласия клиента. В законопроекте, направленном на первое чтение, таких пунктов не было. В законе также яснее прописаны моменты, когда наступает безотзывность операций с цифровым рублем между счетами в нем, а также ими и «традиционными» банковскими счетами или электронными денежными средствами.

Принятый закон оставляет возможность для ограничения работы нерезидентов, не меняя правил пользования платформой. Если в первоначальном документе упоминалось, что нерезиденты имеют право распоряжаться цифровыми рублями в соответствии с этими правилами, то в окончательной версии говорится, что нерезиденты могут без ограничений проводить операции с цифровым рублем, «если иное не предусмотрено законодательством Российской Федерации». Таким образом, окончательное решение об ограничениях, если они понадобятся, смогут принимать федеральные власти, а не сам регулятор.

Затяжное принятие отразилось на сроках: ЦБ РФ должен до 31 декабря 2024 года (вместо 31 декабря 2023) определить круг субъектов, которые вправе проводить операции с цифровыми рублями на платформе цифрового рубля. К той же дате регулятор должен утвердить перечень видов операций и пороговые значения сумм. В окончательной версии законопроекта появилась поправка, что все эти решения должны быть согласованы с Росфинмониторингом.

Ожидается также, что к 1 декабря 2025 года открытие и ведение счетов будет доступно для сотрудников спецслужб, госохраны и объектов госохраны, органов внешней разведки, при соблюдении условий безопасности и заключении соответствующих договоров между оператором платформы и ведомствами. Это, скорее всего, означает, что к тому моменту законодатели рассчитывают на достижение высокого уровня безопасности при операциях с цифровым рублем. В первоначальной версии законопроекта возможность открытия счетов для представителей спецслужб отдельно не упоминалась.

Мы полагаем, что закон будет совершенствоваться и дополняться после этапа тестирования цифрового рубля, но это произойдет не ранее первого полугодия 2024 года.

Что запретили в законе о цифровом рубле?

В законе за время рассмотрения появился запрет на использование организациями в рекламе и другой деятельности словосочетаний «платформа цифрового рубля» и других производных словосочетаний, если эти компании не являются оператором этой платформы.

Не допускается кредитование счетов цифрового рубля, а также начисление процентов на остаток цифровых рублей, запрещено групповое открытие такого счета (с несколькими пользователями), открытие счета в драгоценных металлах и группы счетов одним пользователем.

Когда «поумнеют» контракты?

В принятом законодательстве о цифровом рубле пока отсутствуют дополнительные возможности для развития инфраструктуры: например, ранее обсуждавшееся «окрашивание» бюджетных средств для их целевого расходования или так называемые смарт-контракты, которые автоматически проводят оплату при выполнении ряда определенных условий.

Внедрение целевых расчетов цифровыми рублями, скорее всего, потребует дополнительной законодательной инициативы на дальнейших этапах внедрения новой формы денег.. Но оно может не решить некоторых проблем — например, завышения стоимости контракта в результате сговора заказчика и исполнителя — и, тем самым, не ликвидирует коррупционные риски и возможные схемы вывода средств.

Смарт-контракт — это алгоритм, с помощью которого отслеживается исполнение всех обязательств между сторонами. До подписания такого контракта участники договариваются об условиях и штрафах за их невыполнение, конечная версия заверяется электронными подписями. На основе поступающей информации смарт-контракт определяет, все ли условия были выполнены: если возникли погрешности, то назначаются санкции за невыполнение обязательств, если нет, то происходит расчет с исполнителем и сделка завершается.

Смарт-контракты могут быть успешно внедрены в строительство, поскольку обладают такими преимуществами, как прозрачность, автоматизм, конфиденциальность и высокая скорость работы. Они также снижают временные и денежные издержки, сокращая долю посредников в процессе заключения договора: инвестор может напрямую работать со строительной компанией, уменьшаются издержки на составление документации и др.

Такие контракты, вероятно, лучше использовать для типовых сделок, где повторяются одни и те же условия (поставка, тендеры, аренда, лицензии, гарантии) и исполнение которых можно просто отследить.

Но мы полагаем, что в будущем смарт-контракты на основе цифрового рубля могли бы быть в том или ином виде интегрированы в контракты жизненного цикла, концессионные или ГЧП-соглашения. Запуск большого количества госконтрактов с использованием цифрового рубля может создать риски для банковской системы. В то же время объемы рынка проектного финансирования в инфраструктуре пока значительно меньше. Кроме того, смарт-контракты по логике и необходимости детализации обязательств ближе к этому рынку, чем к сфере госзаказа.

На наш взгляд, после того, как цифровой рубль будет масштабно внедрен в финансовую систему и не будет создавать для нее рисков, смарт-контракты на его основе могут стать хорошим инструментом в госзакупках, так как помогут унифицировать и упорядочить процессы, сделать более прозрачным взаимодействие между сторонами и их отчетность.

У смарт-контракта есть и свои недостатки: отсутствие гибкости (изменение условий договора делает весь процесс трудоемким и ведет к фактическому перезаключению); нет законодательной базы, где было бы подробно описана технология, определен термин «смарт-контракт» и его правовой статус, а также нюансы использования; необходимо согласие о применении инструмента, как со стороны заказчика, так и исполнителя. Из-за того, что создание и реализация строительных смарт-контрактов — сложный процесс, даже за рубежом его использование чаще всего является экспериментом.

В зарубежной страховой практике стали появляться смарт-контракты с индексацией погоды, когда объект договора находится в районах, подверженных непредвиденным погодным условиям. Подобные контракты приравнены к договорам страхования. Когда погодные условия не соответствуют условиям в договоре, инвестор будет иметь возможность на получение выплаты от страховой компании. Этот процесс автоматизирован, что облегчает возврат страховки.

В России о планах строительства инфраструктуры с использованием смарт-контрактов заявляли в Чувашии. Но там планировали привлекать деньги через цифровые финансовые активы. Среди инфраструктурных проектов, которые хотели поддержать таким образом — строительство третьего транспортного полукольца в Чебоксарах, причальных стенок в городах Мариинский Посад и Козловка, а также нового больничного комплекса республиканской клинической больницы.

Несмотря на то что первые смарт-контракты на основе цифрового рубля могут появиться на рынке в ближайшее время, мы не ждем их значительного распространения в 2024‑2025 годах из‑за отсутствия нормативной базы (хотя в неявном виде эти контракты уже могут регулироваться Гражданским кодексом) и осторожности многих интересантов.

Кроме того, существует те же риски, что и в работе с BIM-проектированием, несмотря на очевидные выгоды для строительной отрасли в будущем, рынок не спешит переходить к этой технологии из‑за отсутствия стимулов, достаточного количества специалистов, недостатков отечественного программного обеспечения на фоне ухода зарубежных аналогов, что приводит к не очень широкому использованию инструмента.

Источник: данные компаний, анализ Sherpa Group

Материал публикуется исключительно в информационных целях, не является профессиональной консультацией, рекламой и офертой, а также не может быть основанием для принятия инвестиционных решений. Приведенные данные, экспертные мнения и прогнозы актуальны на дату публикации и не носят исчерпывающий характер.