Мы в Telegram

Мы в Telegram20.07.2023

Заемный капитал для компаний и проектов: итоги первой половины 2023 года

Смогла ли стабильная ключевая ставка активизировать банковское кредитование? Ждать ли новых эмитентов в концессионных проектах? Чем вызван новый всплеск интереса к облигациям устойчивого развития?

Ключевой ставке, находившейся третий квартал подряд на одном уровне, удалось стабилизировать и ставки банковского кредитования для инфраструктурных проектов. По нашей оценке, во втором квартале 2023 года они находились в том же коридоре, что и в первом: 9,8‑15,5%. Но сохранение таких границ не будет долгим — в третьем квартале на удорожание стоимости капитала могут повлиять рост ключевой ставки, ускорение инфляции, ослабление рубля и, возможно, новые риски.

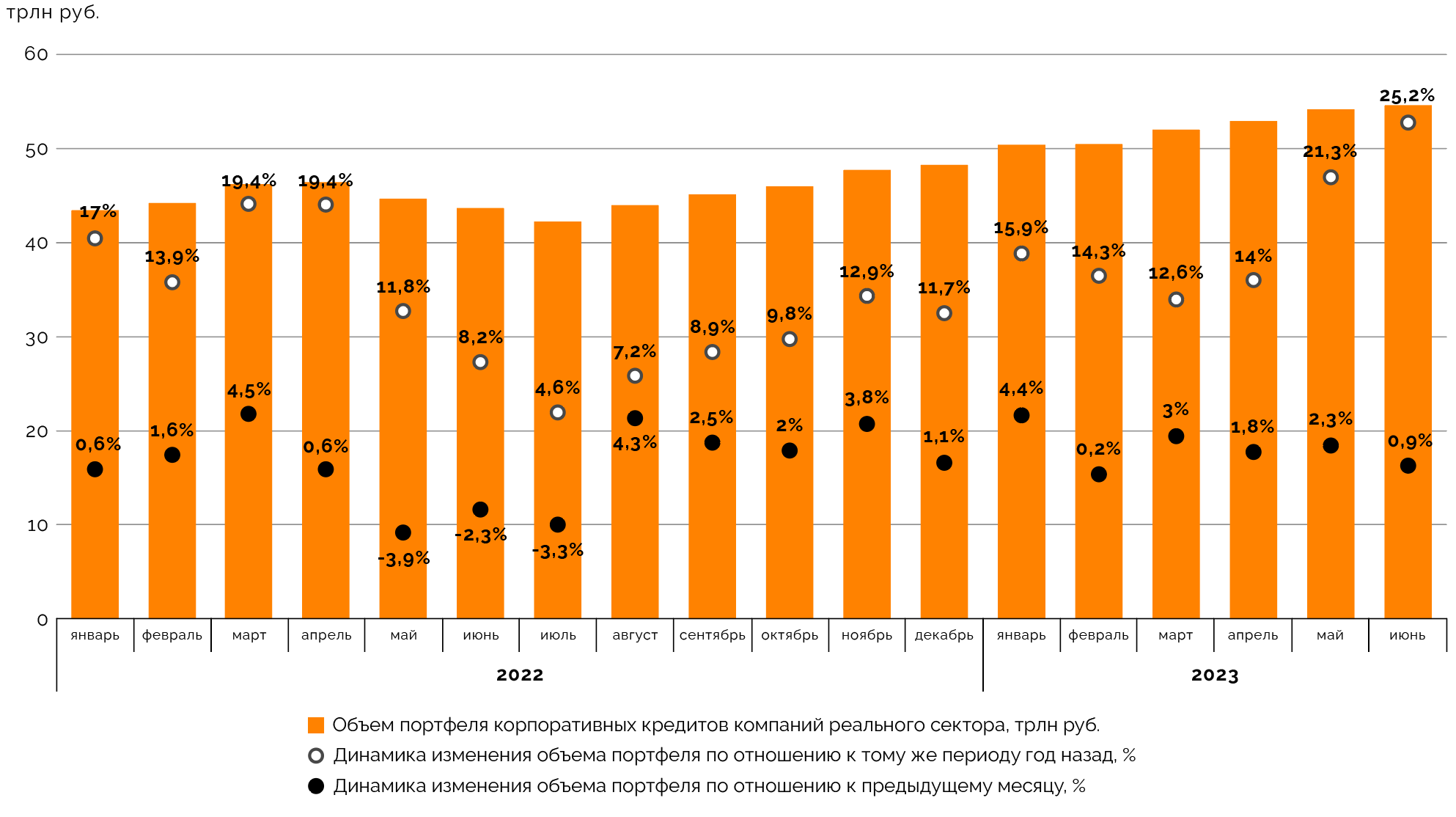

Объем корпоративных кредитов компаний реального сектора за пять месяцев 2023 года вырос на 8,4%, до 54,6 трлн руб., а за год (с июня 2022‑го по июнь 2023‑го) почти на четверть. На высоких темпах роста сказалась низкая база прошлого года, когда на рынке корпоративных кредитов наблюдалось падение. Нынешний рост был обусловлен заимствованиями со стороны компаний транспортной, горно-металлургической, энергетической, телекоммуникационной, нефтегазовой отраслей, а также занимающихся коммерческой недвижимостью и строительством жилья.

Объем рассматриваемых нами средне- и долгосрочных корпоративных эмиссий облигаций компаний инфраструктурной и смежных отраслей, размещенных во втором квартале, составил 13,5 млрд руб., что лишь на 12,5% больше относительно первого и почти на 60% меньше, по сравнению с аналогичным периодом 2022‑го. Второй квартал подряд наиболее активным эмитентом остаются «Россети». Мы полагаем, что продолжение возникшего в начале года «затишья» на облигационном рынке связано с тем, что эмитенты стали чаще прибегать к краткосрочным заимствованиям из‑за сократившегося горизонта планирования и банковскому кредитованию из‑за более привлекательных, чем, например, в прошлом году, ставок.

Учитываются корпоративные и концессионные размещения облигаций со сроком погашения более 6,5 лет и объемом свыше 1 млрд руб. от эмитентов, работающих в инфраструктурной и смежных отраслях. Это естественные монополии, организации агропромышленности и сельского хозяйства, IT-сферы, связи, транспортного и строительного секторов (не включая жилищное строительство).

Диапазон плавающих ставок для учитываемых нами выпусков облигаций расширился по нижней границе: в втором квартале 2023 года он составил 7,5‑21,1% против 8‑21,1% кварталом ранее и вернулся к тем же значениям, что и в четвертом квартале 2022‑го. В свою очередь, диапазон фиксированных ставок для исследуемых нами корпоративных бумаг расширился по верхней границе: 5‑19% против 5‑17% в первом квартале из‑за появления нового выпуска. В этих расчетах не учитывались корпоративные и концессионные облигации с нерыночными ставками.

Более активно стал наполняться сектор устойчивого развития Московской биржи: во втором квартале 2023 года в него вошли три облигационных выпуска на общую сумму 21 млрд руб., а всего в первом полугодии их было четыре на 26 млрд руб. В первой половине 2022‑го из‑за сильной неопределенности в экономике в сектор не попало ни одного выпуска. Мы полагаем, что в ближайшие месяцы интерес к сфере устойчивого развития будет усиливаться за счет государственных и квазигосударственных игроков и банковских структур, а также из‑за продолжающей оставаться актуальной «зеленой» повестки.

Эмитенты продолжают интересоваться заимствованиями в китайской валюте. Во втором квартале 2023 года размещено 11 облигационных выпусков, номинированных в юанях, на общую сумму 6,2 млрд юаней (около 76 млрд руб.). Это меньше, чем кварталом ранее — четыре эмиссии на 17,6 млрд юаней (свыше 200 млрд руб.). Но если не учитывать наиболее крупного заемщика первого квартала «Роснефть», то на оставшиеся выпуски тогда приходилось 2,6 млрд юаней, а, значит, в сфере наблюдается всплеск активности среди остальных эмитентов. Самым крупным эмитентом юаневых облигаций во втором квартале в отсутствии «Роснефти» стала «ЕвроСибЭнерго-Гидрогенерация», которая с помощью трех выпусков привлекла 3,5 млрд юаней (42,7 млрд руб.).

Корпоративные кредиты ушли в рост

Весь второй квартал 2023 года ключевая ставка продолжала оставаться неизменной. На уровне 7,5% годовых она находится три квартала подряд: с конца сентября 2022‑го.

К середине 2023 года это стабилизировало ставки банковского кредитования для инфраструктурных проектов. По нашей оценке, они сохранились в прежнем коридоре 9,8‑15,5%. Впрочем, такая стабилизация, вероятно, не будет продолжительной: ожидаемое повышение ключевой ставки в третьем квартале, рост инфляции и ослабление рубля может вновь повысить стоимость заимствований на рынке. Для «длинных» денег рост, вероятно, будет более медленным, чем для кредитов на короткие сроки, но, тем не менее, чувствительным.

Ставки кредитования для компаний разных секторов экономики, инвестирующих в развитие основных фондов во втором квартале имели разнонаправленную тенденцию: в строительстве начали возрастать, а в недвижимости, коммунальном хозяйстве — снижаться.

По данным ЦБ, объем корпоративного кредитного портфеля компаний реального сектора за пять месяцев 2023 года увеличился на 8,4% по отношению к началу года и составил 54,6 трлн руб. Объем таких кредитов на 1 июня 2023 года вырос на 25,2% по отношению к той же дате годичной давности. Такой существенный рост кредитования вызван низкой базой прошлого года, когда ключевая ставка была достаточно высока, а кредиты — дорогими, и в силе был тренд на сокращение заимствований. Так, в апреле — июне 2022 года объем корпоративного кредитного портфеля уменьшился на 10,1%, до 42,2 трлн руб., и только с июля вновь начал расти.

Источник: данные ЦБ РФ, расчеты Sherpa Group

На рост кредитования в корпоративном секторе повлияло увеличение объема рублевых займов и замедление спада заимствований в валюте из‑за того, что часть их стали активно проводить в юанях. Годовой прирост портфеля таких кредитов вырос в мае до 18,4%.

В основном банковские кредиты брали компании транспортной, горно-металлургической, энергетической, телекоммуникационной, нефтегазовой отраслей, а также занимающиеся коммерческой недвижимостью и строительством жилья.

По данным регулятора, кредитное качество корпоративных кредитов удерживается на хорошем уровне: основной объем реструктуризаций проводят крупные промышленные и финансовые компании, а также девелоперы. К примерно трети реструктуризаций прибегают из‑за особенностей доведения платежей по госзаказам и затруднений в международных расчетах.

Из-за вероятного повышения ключевой ставки во второй половине 2023 года условия по кредитам, по нашей оценке, будут ужесточаться умеренно. Это связано с тем, что ожидание роста ставок сформировалось на рынке еще в первом квартале и даже частично оформилось в банковские ставки для клиентов. Традиционно, в первую очередь, рост коснется кредитов с плавающими ставками, доля которых на начало второго квартала, по данным ЦБ, составляла 43%. Для сравнения, в середине 2022‑го она была на уровне 35‑36%. Несмотря на ужесточение кредитных условий, эта доля, скорее всего, продолжит расти из‑за заинтересованности банков в ограничении процентного риска.

Также, мы не исключаем, что в предстоящие несколько кварталов заемщикам следует готовиться к ужесточению нефинансовых условий кредитования в банках (предъявлению дополнительных документов, поручений, бизнес-планов и т. д.).

Значимыми факторами, влияющими на стоимость капитала для проектов, в 2023 году будут оставаться колебания валютного курса и повышенные бюджетные расходы, которые могут спровоцировать усиление инфляции и привести к более частому и существенному пересмотру ключевой ставки, а также сохранение общей экономической неопределенности (хоть и в меньшей степени, чем весной 2022‑го).

Как можно снизить ставку для долгосрочных проектов

Регулятор предполагает, что годовые темпы прироста корпоративного кредитования во второй половине 2023 года будут постепенно снижаться. На спрос со стороны компаний будет влиять экономическая неопределенность и активность в запуске проектов, связанных с трансформацией экономики.

Для таких проектов предполагается снижение давления на капитал за счет уменьшения риск-коэффициентов по кредитам для банков. Льгота по риск-весам будет варьироваться от 10% до 70% и зависеть от категории проекта и величины кредитного риска. Экономия на капитале должна стимулировать банки в кредитовании проектов.

По планам властей, механизм может снизить стоимость длинных денег для инфраструктурных инициатив, но пока не решит вопрос несинхронности срока фондирования банков (для таких долгосрочных кредитов у последних, как правило, нет или не хватает соответствующих по срокам пассивов), что будет ограничивать участие кредитных организаций в проектном финансировании. Но решение проблемы несинхронности есть: например, через выпуск банками вечных облигаций.

Облигационные заимствования вновь замедлились

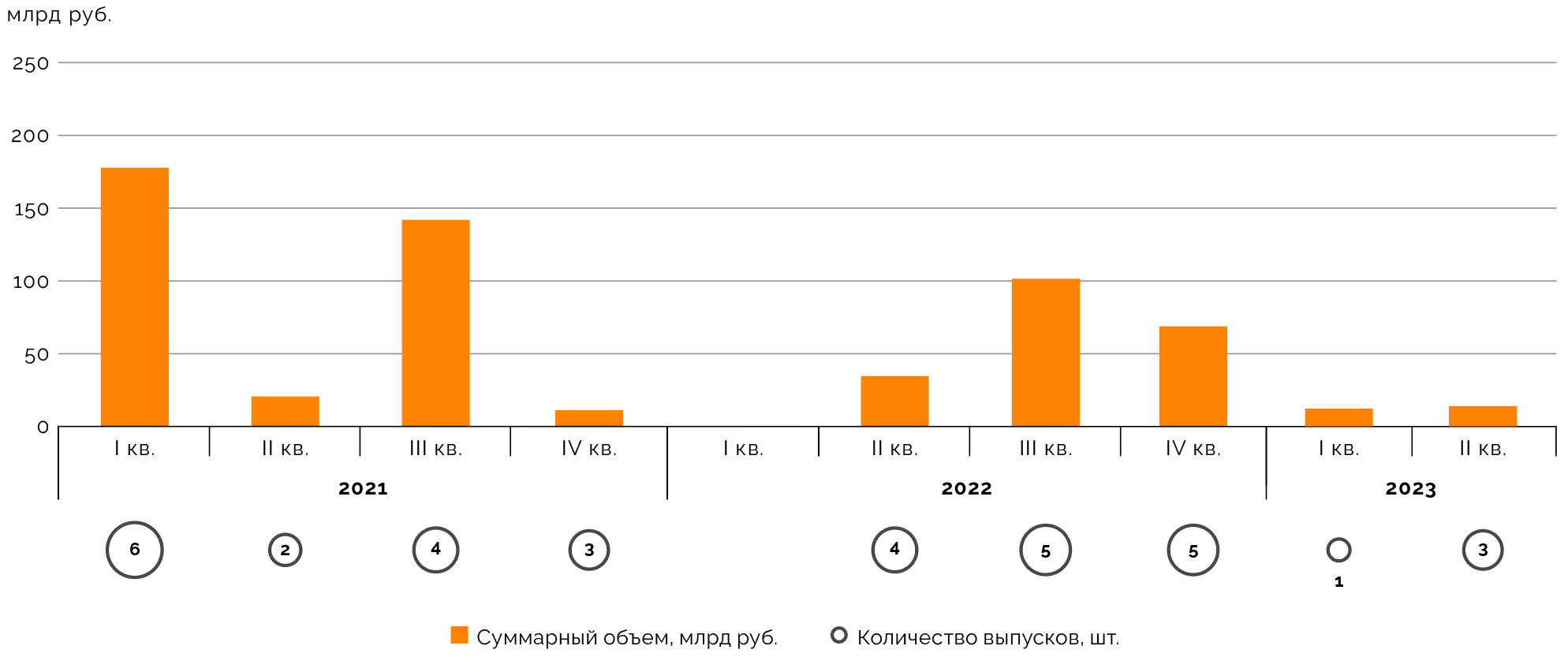

Во втором квартале 2023 года среди рассматриваемых нами корпоративных облигаций организации инфраструктурной и смежных отраслей разместили три выпуска с общим объемом 13,5 млрд руб.

В нашей выборке учтены корпоративные и концессионные размещения облигаций со сроком погашения более 6,5 лет и объемом свыше 1 млрд руб. от эмитентов, работающих в инфраструктурной и смежных отраслях. Это естественные монополии, организации агропромышленности и сельского хозяйства, IT-сферы, связи, транспортного и строительного секторов (не включая жилищное строительство). Мы не учитываем эмиссии со спецназначением, обладающие нерыночными или льготными условиями (например, выпуски ГК «Автодор», ДОМ. РФ и смежных структур, а также финансируемые РЭО проекты).

По отношению к не самому активному в плане эмиссий первому кварталу 2023 года, объем размещений вырос лишь на 12,5%, а ко второму кварталу прошлого года, наоборот, случилось падение на 59,7% (тогда вышло четыре эмиссии на 33,5 млрд руб.).

Источник: данные Московской биржи, Cbonds, Bonds. finam, анализ Sherpa Group

Наиболее крупную эмиссию в рассматриваемой выборке — на 10 млрд руб. — совершили «Россети», выпустив семилетние облигации с ежеквартальными выплатами. Квартал назад эта компания провела единственную эмиссию на 12 млрд руб., попавшую в исследуемый нами список.

Два других выпуска второго квартала были размещены по закрытой подписке среди ограниченного круга инвесторов. Один из них — облигации компании «Нефтеспецстрой», занимающейся строительством подъездной инфраструктуры к месторождениям нефти в ХМАО — на 49 лет и почти 11 месяцев.

Мы полагаем, что пониженный интерес эмитентов инфраструктурной и смежных сфер к выпуску долгосрочных облигаций связан с выгодой для них более коротких размещений в условиях сократившегося горизонта планирования, а также с привлекательностью ставок банковского кредитования.

Новых выпусков концессионных облигаций во втором квартале не было. В ближайшие месяцы их с высокой степенью вероятности не появится по тем же причинам, что оказывали влияние на этот рынок и ранее.

Во-первых, авторам проектов доступны другие способы финансирования: инфраструктурные бюджетные кредиты, средства от размещения бондов институтами развития и другими структурами, например, ДОМ. РФ, ВЭБ. РФ или ППК РЭО и др. Широкий выбор инструментов (зачастую на льготных условиях) снижает потенциальную облигационную активность компаний, реализующих концессионные проекты. Во-вторых, случившиеся в предыдущие годы технические дефолты концессионных выпусков в сфере тепло- и водоснабжения сказались и на репутации инструмента, несмотря на то, что возникшие проблемы были связаны непосредственно с проектами и кризисными условиями, в которые они попали. Сам инструмент успешно применялся и в других отраслях, например, транспортной.

Мы предполагаем, что значимо простимулировать появление новых концессионных эмиссий в среднесрочной перспективе может необходимость поиска внебюджетных средств на развитие автодорожной отрасли. Но в силу инерционности процессов в первой — в частности необходимости более долгой подготовки проектов, чем в случае запуска по госконтракту — это, на наш взгляд, произойдет не ранее начала 2025 года. Также такой инструмент может быть интересен для проектов в электротранспорте.

Во втором квартале 2023 года «Российский экологический оператор» провел 6 эмиссий на общую сумму 21,7 млрд руб. Кварталом ранее состоялось лишь два размещения почти на 4,6 млрд руб. Более половины от привлеченных в апреле — июне средств (11,3 млрд руб.) направят на поддержку и модернизацию проектов группы компаний «Ситиматик», а еще часть — 4,4 млрд руб. — на проект по созданию объекта обращения с твердыми коммунальными отходами КПО «Волхонка» в Санкт-Петербурге. В перспективе РЭО планирует привлечь более 6,1 млрд руб. на создание трех объектов в Московской области.

Источник: данные Cbonds, Bonds. finam, анализ Sherpa Group

Как менялись ставки купонов к середине 2023 года?

Доходности 15-, 20- и 30‑летних ОФЗ во втором квартале 2023 года продолжили рост: в среднем за три месяца они находились в диапазоне 11,40‑11,89% против 10,65‑11,53% кварталом ранее.

У двух новых выпусков корпоративного сектора установлены фиксированные ставки, которые составили 11,15% («Россети») и 19% («Нефтеспецстрой»; начиная с седьмого купона ставку будет назначать эмитент).

У нового выпуска с плавающей ставкой (Уральский оптико-механический завод) первый купон равнялся 9,5%. До шестого полугодового купона включительно ставку рассчитывают по формуле «ключевая ставка ЦБ плюс 2%», а с седьмого по 20‑й купоны ставку определит эмитент.

Диапазон плавающих ставок для рассматриваемых нами средне- и долгосрочных выпусков компаний инфраструктурной и смежных отраслей немного расширился по нижней границе: в втором квартале 2023 года он составлял 7,5‑21,1% против 8‑21,1% в первом квартале. Границы во втором квартале 2023 года совпали с четвертым кварталом 2022‑го. Здесь не учитывается перешедшая в разряд плавающих ставка купона по выпуску Новой концессионной компании Б1 в размере 0,01%, рассчитываемая по формуле «9,3% минус ИПЦ».

Диапазон фиксированных ставок для учитываемых в выборке корпоративных бумаг расширился по верхней границе (из‑за размещения «Нефтеспецстроя») и составил 5‑19% против 5‑17% в первом квартале. Этот коридор не учитывает нерыночные ставки по старым выпускам «Мостотреста», где фиксированная ставка составляет 0,01%, а также ставку купона по выпуску Новой концессионной компании АА1, установленного на уровне 1,4%.

Валютные заимствования: размещения и замещения

Во втором квартале 2023 года состоялось 11 размещений бондов, номинированных в юанях, на общую сумму почти 6,2 млрд юаней (эквивалентно 75,9 млрд руб. по курсу на 1 июля). Для сравнения, на первый квартал пришлось четыре эмиссии, с помощью которых удалось привлечь 17,6 млрд юаней (эквивалентно 200,6 млрд руб. по курсу на 1 июля), впрочем, 85% средств тогда получила «Роснефть», которая во втором квартале не размещалась.

Таким образом, если рассматривать активность остальных эмитентов (без «Роснефти»), то она, по сравнению с первым кварталом, выросла втрое по количеству размещений и в 2,4 раза по их объему.

Среди новых эмитентов во втором квартале появился «Фосагро» с одной эмиссией на 2 млрд юаней (24,5 млрд руб.), а самым крупным заемщиком в отсутствии активности со стороны «Роснефти» стала «ЕвроСибЭнерго-Гидрогенерация». В результате трех эмиссий компания привлекла 3,5 млрд юаней (42,7 млрд руб.).

В отличие от предыдущих периодов, активны на рынке таких заимствований во втором квартале оказались дочерние структуры Сбера, ВТБ и «Альфа-банка», на которые пришлось шесть размещений на общую сумму 74,2 млн юаней (0,9 млрд руб.).

Мы полагаем, что потенциал облигационных заимствований в юанях пока не исчерпан, в том числе с точки зрения выхода на рынок новых эмитентов. Но, вероятно, он будет ограничен спросом — основные покупатели таких облигаций пока находятся внутри страны.

Также во втором квартале продолжилось размещение замещающих облигаций (выпускаемых взамен зарубежных заимствований компаний в предыдущие годы). Все три эмиссии на общую сумму свыше $ 1,4 млрд провел «Газпром-Капитал». Кварталом ранее он привлек с помощью 11 эмиссий замещающих бондов $ 7,3 млрд, включая две эмиссии замещающих вечных облигаций. Интерес к инструменту, по нашей оценке, продолжит расти — так, до начала 2024 года государство обязало российских эмитентов заместить выпущенные ими еврооблигации, чтобы исполнить обязательства перед держателями последних.

Сектор устойчивого развития расширяется

Во втором квартале 2023 года сразу три облигационных выпуска с общим объемом 21 млрд руб. попали в сектор устойчивого развития Московской биржи.

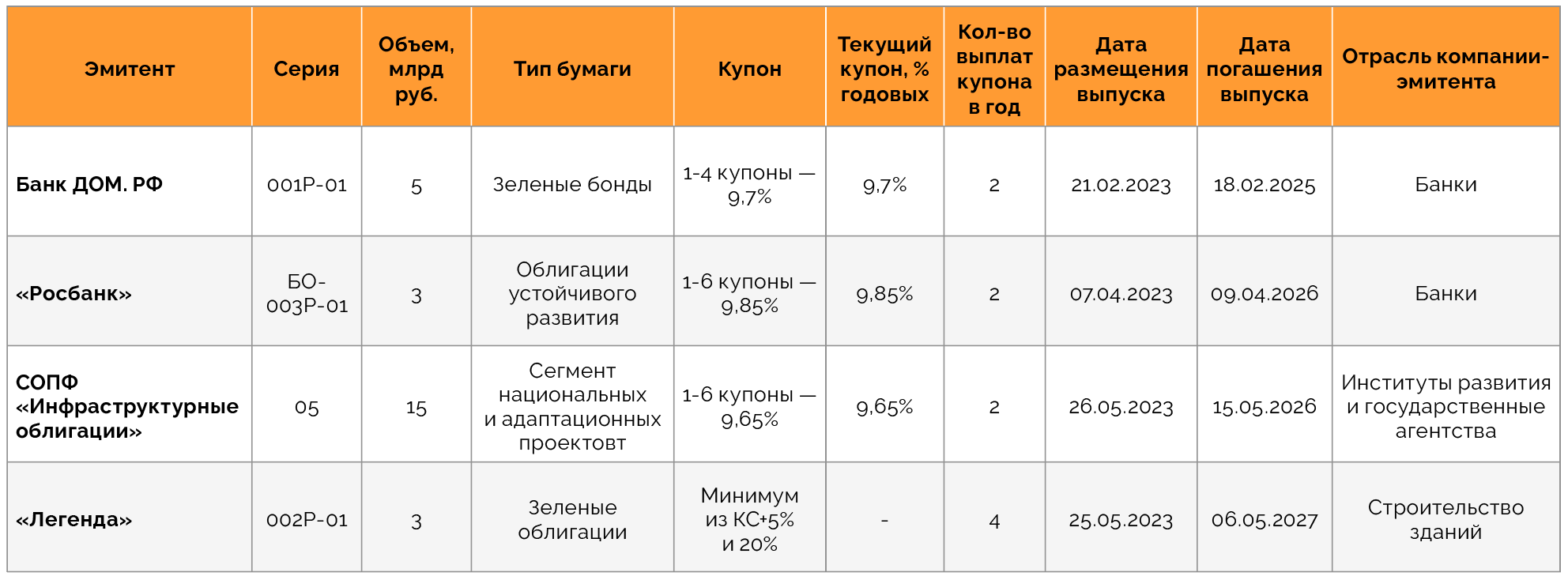

Самой крупной стала эмиссия СОПФ «Инфраструктурные облигации» на 15 млрд руб. Привлеченные средства от выпущенных социальных облигаций направят на финансирование проектирования, создания и реконструкции объектов инфраструктуры для жилищного строительства и развития городов.

В июне 2023 года правительство расширило перечень объектов, которые могут быть профинансированы с помощью инфраструктурных облигаций, в частности, включило в перечень энергетические объекты, увеличило пул проектов, претендующих на деньги за счет снижения минимальной необходимой площади (с 10 тыс. кв. метров до 5 тыс. кв. метров), а также разрешило применение обеспечения не только в виде госгарантии региона, но и независимой гарантии организаций с наивысшим рейтингом платежеспособности.

Среди новых эмитентов сектора устойчивого развития оказалась девелоперская компания ООО «Легенда», которая в мае провела размещение зеленых облигаций на 3 млрд руб. С помощью привлеченных средств она планирует рефинансировать затраты на создание домов с высокой энергоэффективностью.

Еще одним эмитентом стал «Росбанк», разместивший в апреле ESG-облигации на 3 млрд руб. С помощью них будет финансироваться пул проектов в сфере чистого транспорта, энергоэффективности, а также малого и среднего предпринимательства в регионах с высоким уровнем безработицы.

В целом в первой половине 2023 года в секторе устойчивого развития оказались четыре эмиссии на общую сумму 26 млрд руб. Для сравнения, год назад в первой половине 2022 года не было ни одного нового выпуска «устойчивого развития», что было связано с высоким уровнем неопределенности в экономике.

На наш взгляд, в следующие месяцы 2023 года стоит ожидать большей активности в секторе устойчивого развития от государственных и квазигосударственных игроков, а также, вероятно, банковской сферы. Предпосылок для этого несколько: во‑первых, растет потребность в создании сопутствующей инфраструктуры в девелоперских проектах жилой застройки. Во-вторых, по‑прежнему актуальна внутренняя повестка по стимулированию «зеленого» финансирования для проектов в коммерческой и жилой недвижимости, а также в проектах модернизации промышленных объектов.

Источник: данные Cbonds, Bonds. finam, анализ Sherpa Group

Материал публикуется исключительно в информационных целях, не является профессиональной консультацией, рекламой и офертой, а также не может быть основанием для принятия инвестиционных решений. Приведенные данные, экспертные мнения и прогнозы актуальны на дату публикации и не носят исчерпывающий характер.