Мы в Telegram

Мы в Telegram23.11.2022

Инфраструктура и строительство: кризис меняет расходы

Сохранились ли опережающие темпы бюджетных вложений в инфраструктуру? Как менялась ситуация с объемами строительства в регионах? Почему кризис может привести к новому инфраструктурному дисбалансу?

Общий объем федеральных и региональных бюджетных расходов на инфраструктуру в третьем квартале 2022 года вырос лишь в текущих ценах по отношению к тому же периоду 2021‑го. Увеличение составило 9,4%, а сам объем достиг 1,62 трлн руб. В сопоставимых ценах наблюдалось снижение на 2,1%, и это связано с отрицательной динамикой региональных трат.

Бюджетные вложения в инфраструктуру росли за счет федеральных расходов, выступивших в качестве антикризисного инструмента. В январе — сентябре 2022 года из федерального бюджета в отрасль поступило 519 млрд руб., или на 32,5% больше, чем год назад (увеличение в сопоставимых ценах составило 18,5%). Это заметно отличается от кризиса в первый год пандемии, когда темпы федеральных и региональных инфраструктурных расходов росли примерно одинаково (на 10‑13% относительно предыдущего года) и последние даже опережали.

На этом фоне региональные бюджетные вложения в инфраструктуру «застыли» на уровне 2021 года, что объясняется большей осторожностью местных властей и, вероятно, новыми статьями расходов. Бюджеты субъектов за три квартала 2022 года направили в отрасль 1,1 трлн руб., что лишь на 0,1% больше, чем год назад. В сопоставимых ценах, по нашей оценке, снижение произошло почти на 10,5%. Кризисные тенденции в инфраструктурных вложениях регионов наблюдались также в первом и втором кварталах 2022 года.

В то же время общий объем строительных работ в субъектах, согласно данным Росстата, рос более уверенными темпами. Этот показатель увеличился на 17,7% в текущих ценах, до 8,35 трлн руб., и на 5,2% в сопоставимых. Мы полагаем, что причины этого роста для каждого из субъектов индивидуальны и в некоторых случаях могут быть связаны с необходимостью «перенастройки» промышленных производств и логистики под новые условия и новые рынки.

Отставание темпа роста бюджетных расходов на инфраструктуру от темпа роста объемов строительства может привести в долгосрочной перспективе к тому, что слабо развитая инфраструктура будет сдерживать развитие других сфер экономики. Появление подобного дисбаланса можно проследить по доле инфраструктурных вложений бюджетов в общем объеме строительства. К концу третьего квартала 2022‑го этот показатель составлял 19,4%, снизившись за год на 1,5 п. п. В условиях кризиса и ограниченных частных вложений в инфраструктуру, такую долю следовало бы увеличивать, чтобы минимизировать недофинансирование отрасли на фоне роста общего объема строительных работ.

По нашим прогнозам, до конца года инфраструктурные вложения федерации и регионов вырастут до 2,8‑2,9 трлн руб., а объемы строительных работ до 12,7‑12,9 трлн руб. По отношению к прошлому году увеличение составит 8‑10% и 17‑19% соответственно (в текущих ценах). Доля инфраструктурных вложений бюджета в общем объеме строительства будет ниже и так не самого высокого уровня 2021 года: 22‑23% против 24%. Поэтому риски для инфраструктуры и ее более медленного развития, на наш взгляд, будут сохраняться весь следующий год.

Как менялись бюджетные вложения в инфраструктуру?

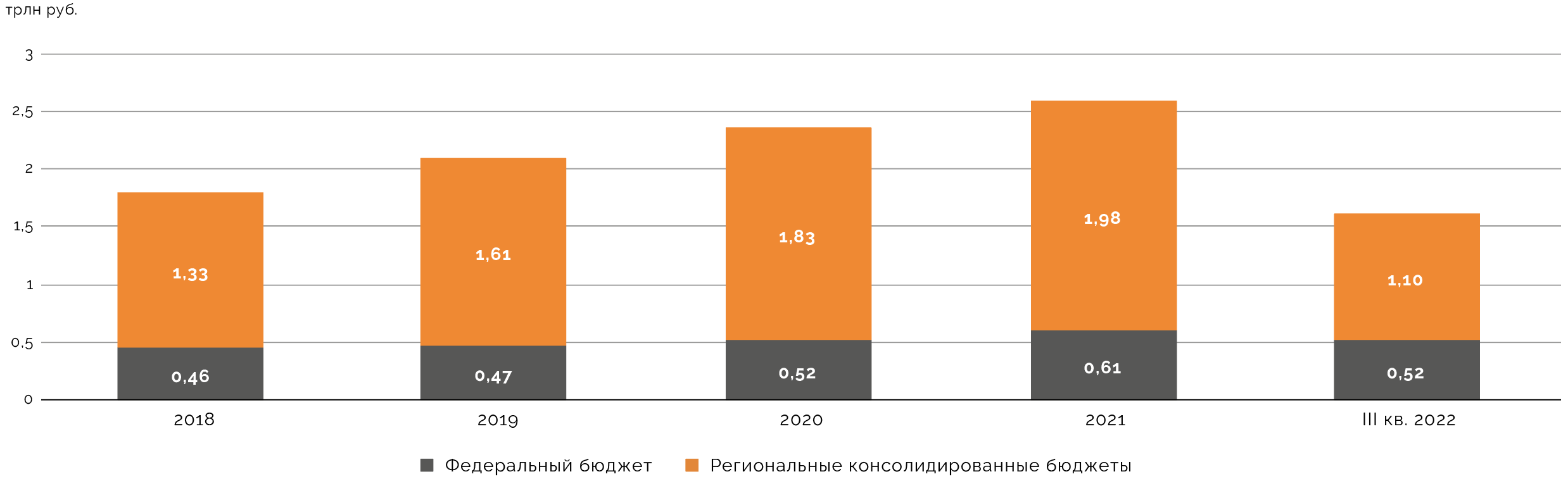

Согласно нашей оценке, основанной на данных электронного бюджета, общий объем федеральных и региональных средств, поступивших в инфраструктуру к концу третьего квартала 2022 года, составил 1,62 трлн руб., что на 9,4% больше, чем год назад. Если сравнивать в сопоставимых ценах, то наблюдалось падение общих бюджетных вложений на 2,1%.

Объемы средств, поступивших в инфраструктуру от государства и субъектов федерации, мы рассчитывали по «инфраструктурным» кодам федерального и регионального бюджетов, учитывающим вложения в строительство, капитальный ремонт и проектирование объектов транспортной, коммунальной, социальной, телекоммуникационной и энергетической сфер. Статистические данные в этом обзоре не учитывают включение в состав страны новых регионов, поскольку оно произошло уже после окончания третьего квартала 2022 года. С ноября 2022 года Минфин существенно ограничил доступ к отслеживанию большинства бюджетных расходов, за исключением нацпроектов и комплексного плана.

Как и в предыдущие кварталы 2022 года, увеличение расходов на инфраструктуру произошло за счет федерального бюджета. В январе — сентябре 2022 года до отрасли довели почти 519 млрд руб. федеральных средств, что на 32,5% больше, чем за аналогичный период прошлого года (в сопоставимых ценах — на 18,5%).

По данным на конец первого и второго кварталов такое превышение в текущих ценах составило 20% и 56% соответственно, то есть после резкого роста темпов вложений они во втором полугодии начали замедляться.

Увеличение вложений со стороны государства — один из антикризисных трендов, так как частные инвесторы в это время уходят в «режим ожидания» более комфортных условий для инвестирования. А государство часто становится единственным источником доступных средств для проектов. Во время пандемии отрасль поддержали как федеральные, так и региональные вложения: их рост происходил приблизительно одинаковыми темпам — в среднем на 10‑13% относительно соответствующих месяцев предыдущего года. А к концу 2020 года темпы трат регионов даже немного опережали федеральные.

Из региональных бюджетов за три квартала 2022 года в инфраструктуру поступило 1,1 трлн руб., что лишь на 0,1% больше, чем год назад. В сопоставимых ценах, по нашей оценке, снижение расходов произошло почти на 10,5%. То есть в условиях кризиса и заметной долговой нагрузки регионы из своих бюджетов вкладывают в инфраструктурные сферы осторожнее. Кроме того, в последние месяцы у них возникали новые статьи расходов. Для сравнения, по итогам второго квартала 2022 года увеличение инфраструктурных трат субъектов в текущих ценах также было небольшим (на 0,6%), а в первом квартале произошло самое значительное падение региональных бюджетных вложений в отрасль: на 14,6%.

По нашей оценке, только 31 региону (или 21 в сопоставимых ценах) в январе — сентябре 2022 года удалось превысить объемы бюджетных вложений в инфраструктуру того же периода 2021 года. В четырех регионах инфраструктурные вложения регионального бюджета за девять месяцев 2022‑го обогнали сделанные за весь 2021 год. Это произошло в Крыму, Хабаровском крае, Кабардино-Балкарии и Туве, но лишь в последних двух случаях было связано с ростом инфраструктурных расходов относительно прошлых лет. У Крыма и Хабаровского края в 2021 году наблюдалось их временное снижение по отношению к 2019‑2020 годам.

Мы полагаем, что по итогам 2022 года в инфраструктурную отрасль поступит до 2,8‑2,9 трлн руб. из федерального и региональных бюджетов, что на 8‑10% больше, чем год назад (2,6 трлн руб.). Подобный рост будет, вероятнее всего, ниже уровня инфляции в отрасли, что в сопоставимых ценах означает немного меньшие объемы строительства и ремонта профильных объектов. Недофинансирование, скорее всего, коснется муниципальных и региональных инициатив, не являющихся приоритетными и не входящих в состав национальных проектов.

Источник: данные единого портала бюджетной системы России, анализ и расчеты Sherpa Group

Как строили в регионах и округах?

Динамика объемов строительных работ в субъектах федерации в январе — сентябре 2022 года сильно отличалась от кризисной динамики инфраструктурных вложений региональных бюджетов.

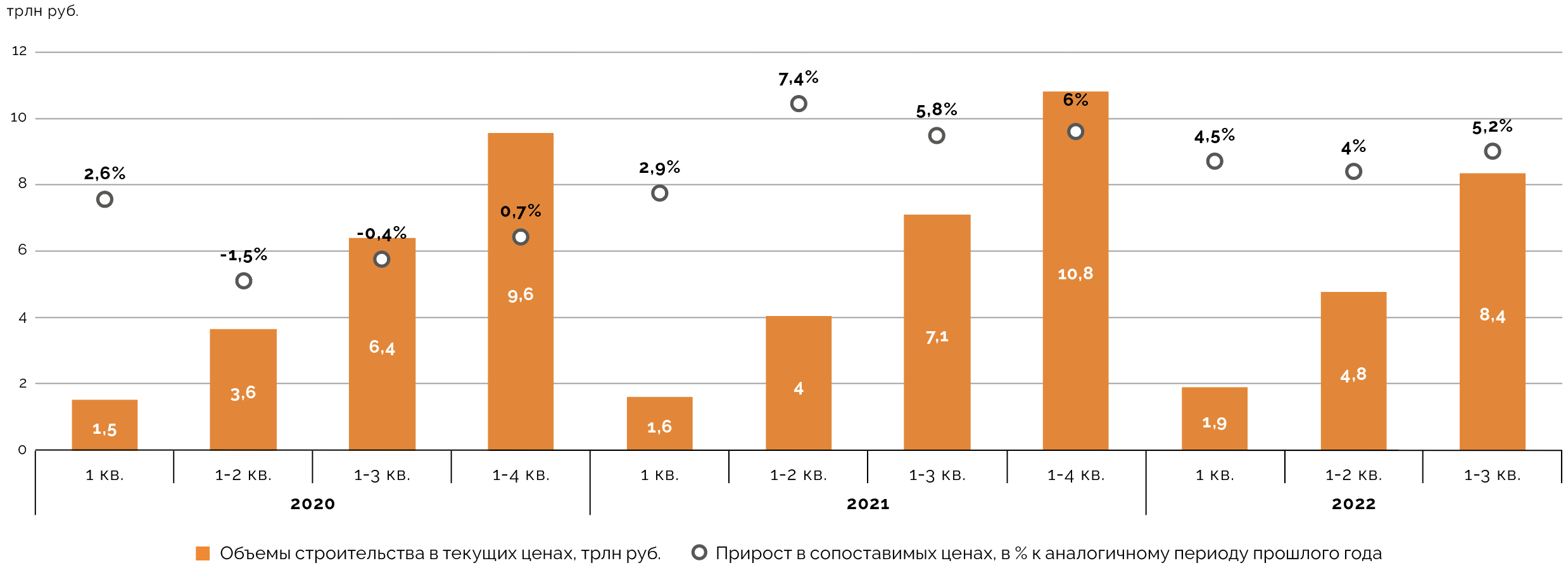

По данным Росстата, общий объем строительных работ в российских регионах за три квартала 2022 года вырос на 17,7% в текущих ценах, до 8,35 трлн руб., или на 5,2% — в сопоставимых.

На наш взгляд, причины этого роста для каждого из субъектов индивидуальны, но в некоторых случаях связаны с необходимостью «перенастройки» промышленных производств и логистики под новые условия и новые рынки.

Данные по объему строительных работ, публикуемые Росстатом, охватывают не только создание всех видов инфраструктуры, но и строительство и ремонт жилой и коммерческой недвижимости, а также промышленных объектов. В отличие от инфраструктурных расходов, эти данные учитывают как бюджетные, так и частные вложения.

Снижение объемов строительных работ в сопоставимых ценах наблюдалось в двух федеральных округах: Северо-Западном (на 6,5% к третьему кварталу 2022‑го, до 826 млрд руб.) и Уральском (на 6,3%, до 1,2 трлн руб.). В случае УФО это по‑прежнему определялось динамикой строительства в Ямало-Ненецком автономном округе, которая была ниже прошлогодних показателей с начала 2022 года.

В конце первого и второго квартала среди отстающих по темпам строительства (на 22,3% и 4,6% в сопоставимых ценах соответственно) был также Южный федеральный округ. Но за счет увеличения объемов работ в Волгоградской области и Адыгее в августе и сентябре, округу удалось изменить ситуацию: прирост составил 5,2% в сопоставимых ценах, до 637 млрд руб.

Лидером по росту объемов строительных работ в январе-сентябре оставался Сибирский федеральный округ: они (967 млрд руб.) превышали на 12% показатель за тот же период прошлого года в сопоставимых ценах, в основном благодаря усиленным темпам строительства в Красноярском крае и Иркутской области. Впрочем, два последних квартала тренд замедлялся: в первом и втором кварталах превышение в целом по округу составляло 26,3% и 15,3% соответственно.

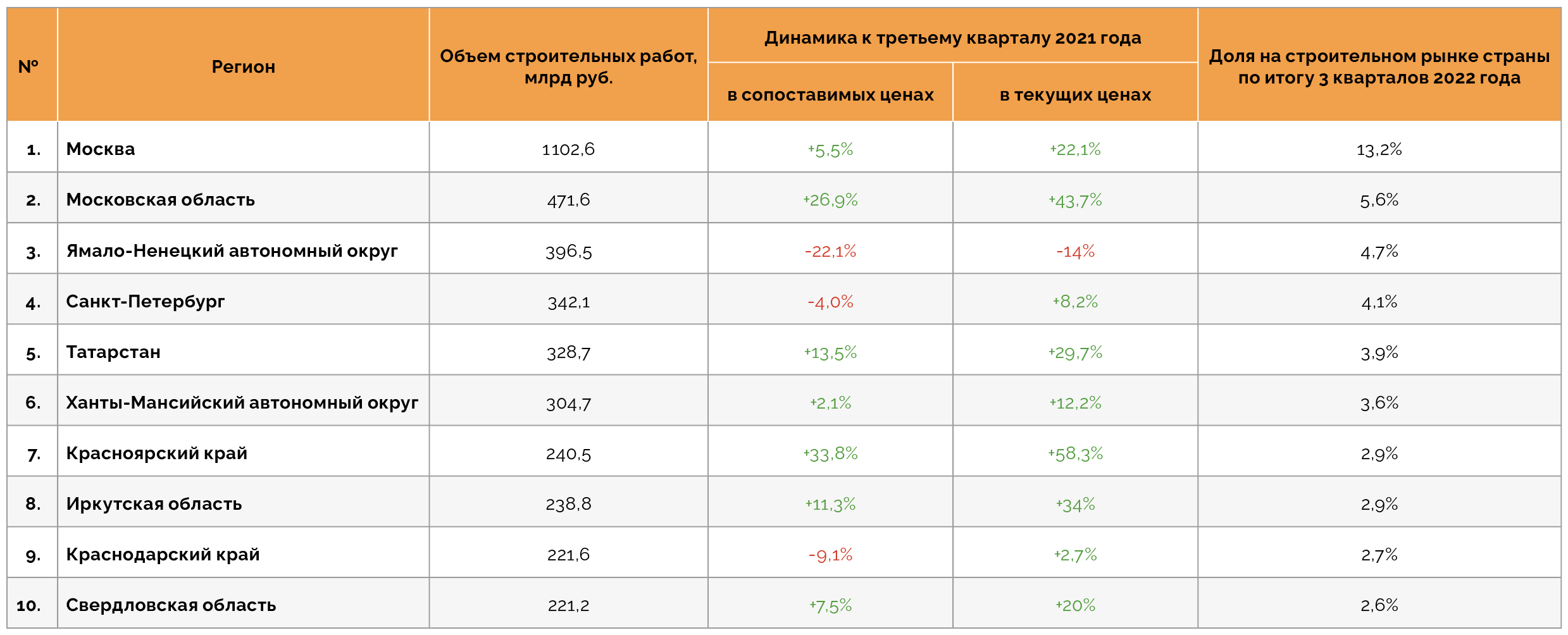

К концу третьего квартала 2022 года наибольшее увеличение в объемах работ произошло во Владимирской области (на 84% по отношению к тому же периоду прошлого года), а уменьшение — в Коми (на 34%).

Объемы строительных работ превышали прошлогодние показатели в 71 регионе, если сравнивать их в текущих ценах, и в 49 — если в сопоставимых.

По нашей оценке, по итогам 2022 года общий объем строительных работ в российских регионах может составить 12,7‑12,9 трлн руб., что будет на 17‑19% больше, чем в 2021‑м, или на 5‑6% больше в сопоставимых ценах. Это более оптимистичная оценка, чем в предыдущие кварталы, но традиционно отрасль реагирует на проблемы с задержкой и не исключено, что риски снижения темпов сохранятся в 2023 году.

Источник: данные Росстата, расчеты и анализ Sherpa Group

Источник: данные Росстата, расчеты и анализ Sherpa Group

Почему инфраструктурные вложения отстают?

Различия в темпах роста вложений в строительство в целом и создание инфраструктуры в частности приводят к нарушению баланса финансирования и могут вызвать проблемы с нехваткой последней для нормального развития экономики.

Если на начало октября 2021 года доля инфраструктурных вложений региональных бюджетов в общем объеме строительства составляла 15,4% (к концу года 18,2%), то за девять месяцев 2022 года она снизилась до 13,3%.

По итогам 2019‑2021 годов такой показатель для регионов обычно находился в пределах 17‑19%. Его рост ближе к окончанию года связан с традиционной неравномерностью бюджетных расходов: 40‑45% бюджетных трат обычно проводят в четвертом квартале. А в части всех строительных работ в четвертом квартале осваивается примерно 35% годового объема средств, поскольку этот скачок смягчается частными вложениями (например, в рамках инвестиционных программ).

Вместе с федеральными расходами доля инфраструктурных бюджетных вложений в общем объеме строительства на начало октября 2022 года составляла 19,4%. На этот же период год назад она была выше: 20,9%, а по итогам прошлого года достигала 24%.

Этот показатель в 2022 году, по нашей оценке, не будет превышать 21‑23%, а только для региональных вложений — 14‑15%, что крайне мало и в долгосрочной перспективе создает угрозу более слабого развития инфраструктуры, чем остальных секторов экономики.

Мы полагаем, что такая ситуация дисбаланса может сохраниться и в 2023 году, поскольку риск сокращения расходов федерального и региональных бюджетов — довольно заметный. Исправить дисбаланс могла бы реализация инициатив в формате проектного финансирования, но она сильно зависит от общеэкономической ситуации, готовности инвесторов и самих регионов к запуску проектов, а также сохранения инвестиционно приемлемых условий финансирования. Все эти сферы пока остаются нестабильными, поэтому, на наш взгляд, инвесторы продолжат осторожно относиться к участию в новых проектах и в ближайшие кварталы.

Какие уровни бюджетного финансирования типичны для России?

Высокая доля бюджетных вложений в инфраструктуру (свыше 50%) в объеме всех строительных работ в регионе означает, что доля остальных видов строительства (например, жилой или коммерческой недвижимости, промышленных объектов и др.) низка, как и частные вложения в эти сферы. Резкое увеличение показателя может говорить как о кризисе, так и о реализации крупных проектов в регионе в дорожном строительстве или транспортной сфере в целом.

По итогам 2021 года регионов с подобными инвестициями в инфраструктуру было пять: Севастополь (около 100%), Ингушетия (72%), Северная Осетия (60,7%), Чукотский автономный округ (57,5%) и Карачаево-Черкесия (50%). По данным за три квартала 2022‑го к этим субъектам добавилась Тува, где расходы на инфраструктуру тоже близки к общим объемам строительства.

Умеренная доля бюджетных вложений в инфраструктуру (25–50%) в общем объеме строительных работ может свидетельствовать о заметном уровне частных инвестиций в нее: например, за счет запуска концессионных и ГЧП-проектов. Кроме того, в таком субъекте федерации, вероятнее всего, идет активное строительство жилой и некоммерческой недвижимости или реализация крупных инвестиционных программ и проектов промышленных и добывающих компаний, естественных монополий и других. Такой уровень наиболее комфортен для экономики, поскольку дает возможность синхронизировать темпы развития промышленности, жилищного сектора и инфраструктуры и сбалансировать бюджетные и частные средства.

В этой категории в 2021 году были 17 регионов, включая лидера по объемам строительных работ и инфраструктурным тратам — Москву (41,8%). А за три квартала 2022 года количество регионов сократилось до шести: Крыма, Магаданской области, Ненецкого автономного округа, Москвы, Чечни и Адыгеи.

Если доля бюджетных вложений в инфраструктуру низка (менее 25%) относительно объема строительных работ и при этом в регионе отсутствуют крупные концессионные, ГЧП- или другие инвестиционные проекты, то отрасль, скорее всего, недофинансирована и может ограничивать развитие остальной экономики. Но если инфраструктурные инициативы реализуются в этих субъектах за счет частных средств, то такое недофинансирование будет компенсировано.

В эту категорию на конец 2021 года входили оставшиеся 63 региона, в том числе крупнонаселенные — Санкт-Петербург (17,6%), Московская область (13,4%) и Краснодарский край (12,8%). За девять месяцев 2022 года категория расширилась до 73 регионов, что также можно считать одним из проявлений кризиса.

Минимальная доля бюджетных трат на инфраструктуру в 2021 году зафиксирована в Ямало-Ненецком автономном округе (3,9%), где был традиционно высок объем частных инвестиций и строительных работ в других сферах (например, в проектах добычи и транспортировки полезных ископаемых). А по итогам трех кварталов 2022 года антилидером стала Смоленская область (2,1%), вложения в инфраструктуру которой, согласно данным электронного бюджета, существенно «просели».

Материал публикуется исключительно в информационных целях, не является профессиональной консультацией, рекламой и офертой, а также не может быть основанием для принятия инвестиционных решений. Приведенные данные, экспертные мнения и прогнозы актуальны на дату публикации и не носят исчерпывающий характер.

Обзор в СМИ

23.11.2022

РБК

Эксперты спрогнозировали рост бюджетных трат на инфраструктуру до ₽3 трлн