Мы в Telegram

Мы в Telegram24.04.2024

Заемный капитал для компаний и проектов: итоги первого квартала 2024 года

Какие отрасли поддерживают рост объема банковских кредитов? Что будет стимулировать облигационную активность в ближайшее время? Почему потенциал специальных видов облигаций пока полностью не раскрыт?

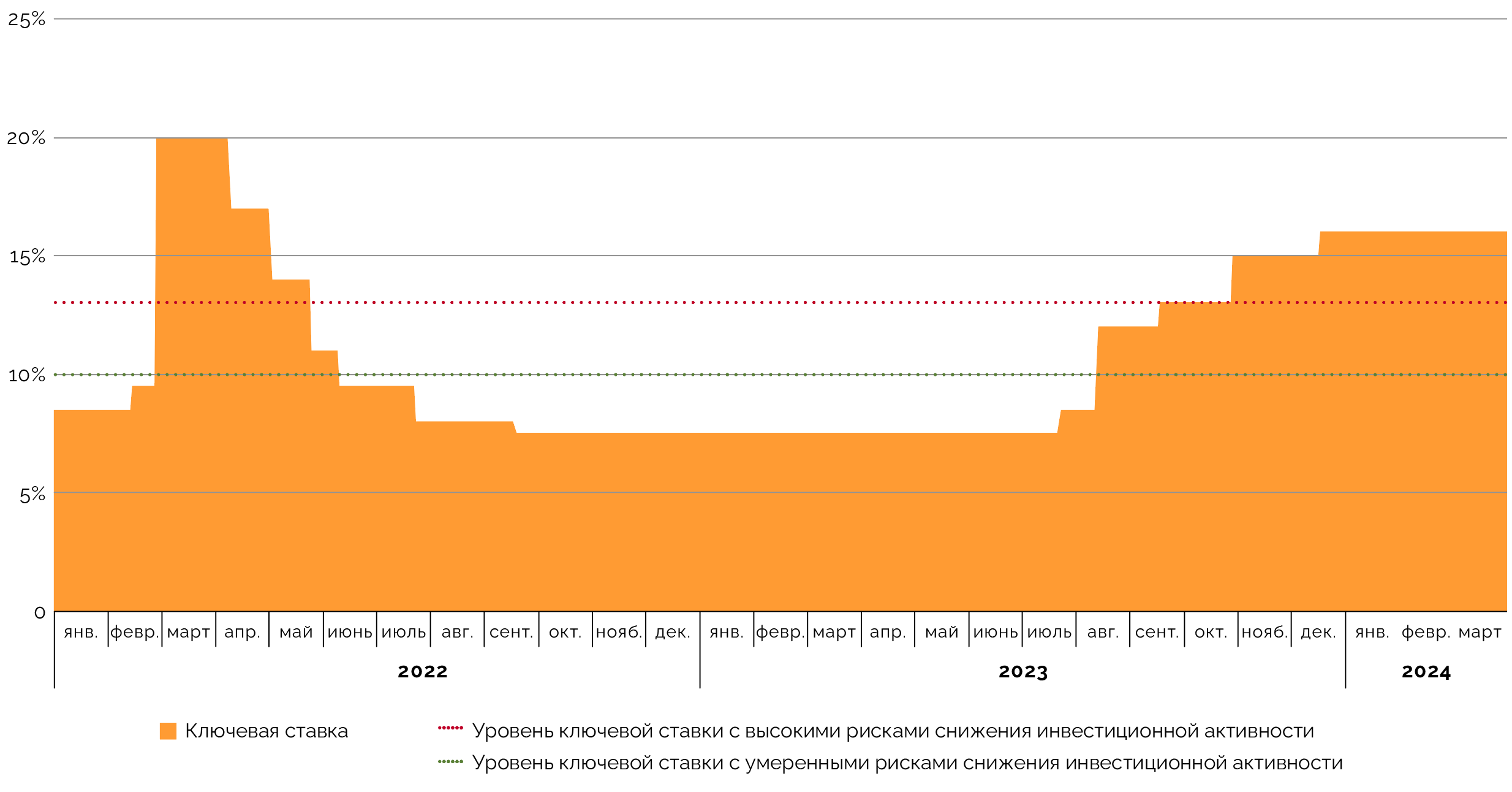

Ключевая ставка находится на неизменно высоком уровне — 16% годовых — больше квартала, регулятор может начать ее уменьшение после того, как устойчиво снизится инфляционное давление. Смягчать денежно-кредитную политику начнут, скорее всего, не раньше середины лета, а пока она продолжит оказывать негативное воздействие на инвестиционную активность. Льготное финансирование касается ограниченного круга сфер и вряд ли его будут значительно расширять, чтобы избежать новых ужесточений ДКП.

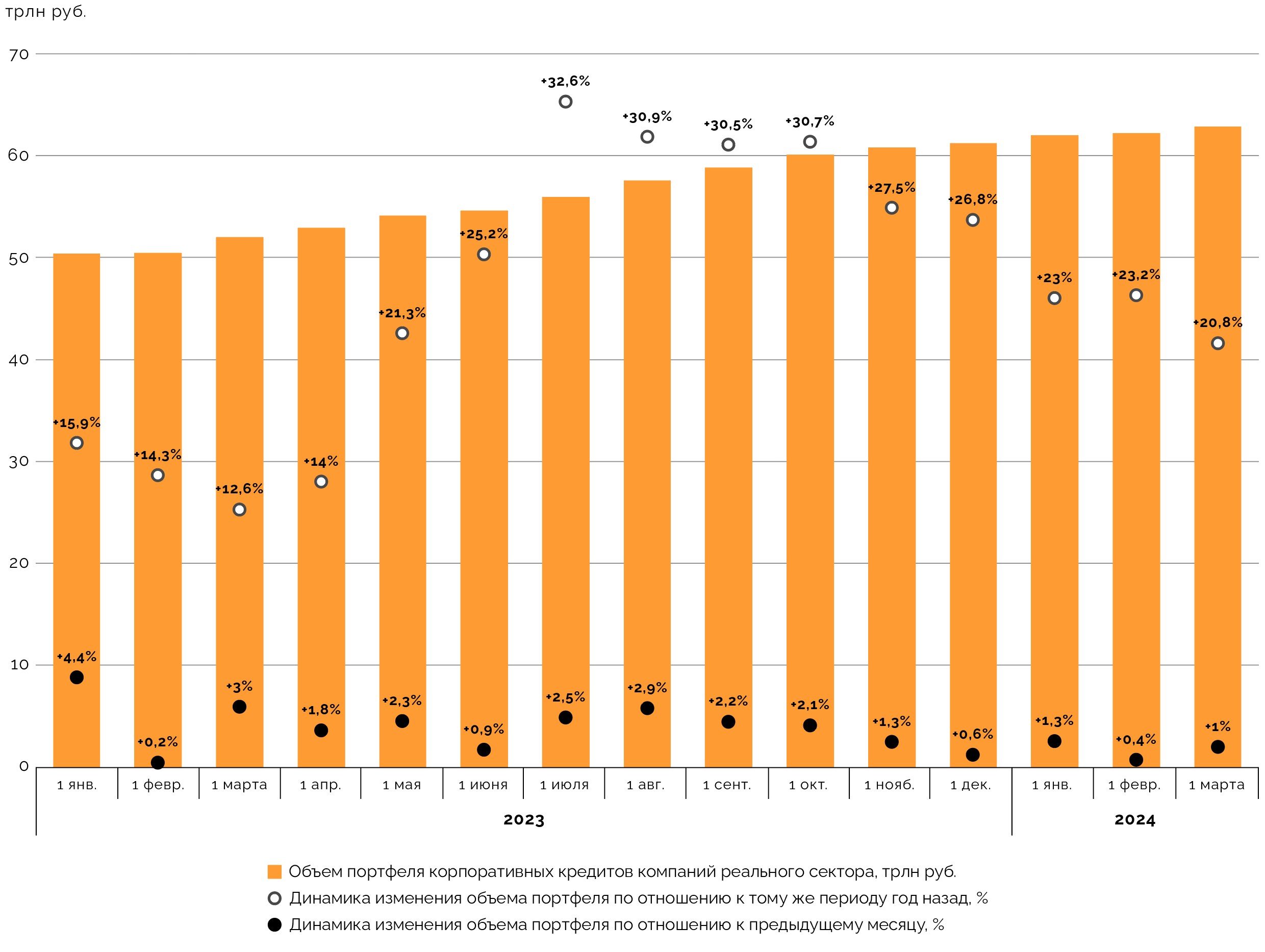

Общий объем кредитов, выданных нефинансовым организациям, к 1 марта 2024 года достиг 62,8 трлн руб., следует из статистики ЦБ РФ. С начала года он вырос на 1,4%, год назад прирост составлял вдвое больше (3%). Основной вклад в увеличение выдачи сейчас вносят кредиты в иностранной валюте (преимущественно в юанях): к 1 марта 2024 года они выросли на 5,3% относительно 1 января, до 11,1 трлн руб., из‑за высокого спроса со стороны организаций нефтегазовой и горнодобывающей отраслей. Прирост объема рублевых кредитов, выданных компаниям реального сектора, за тот же период составил всего 0,5%.

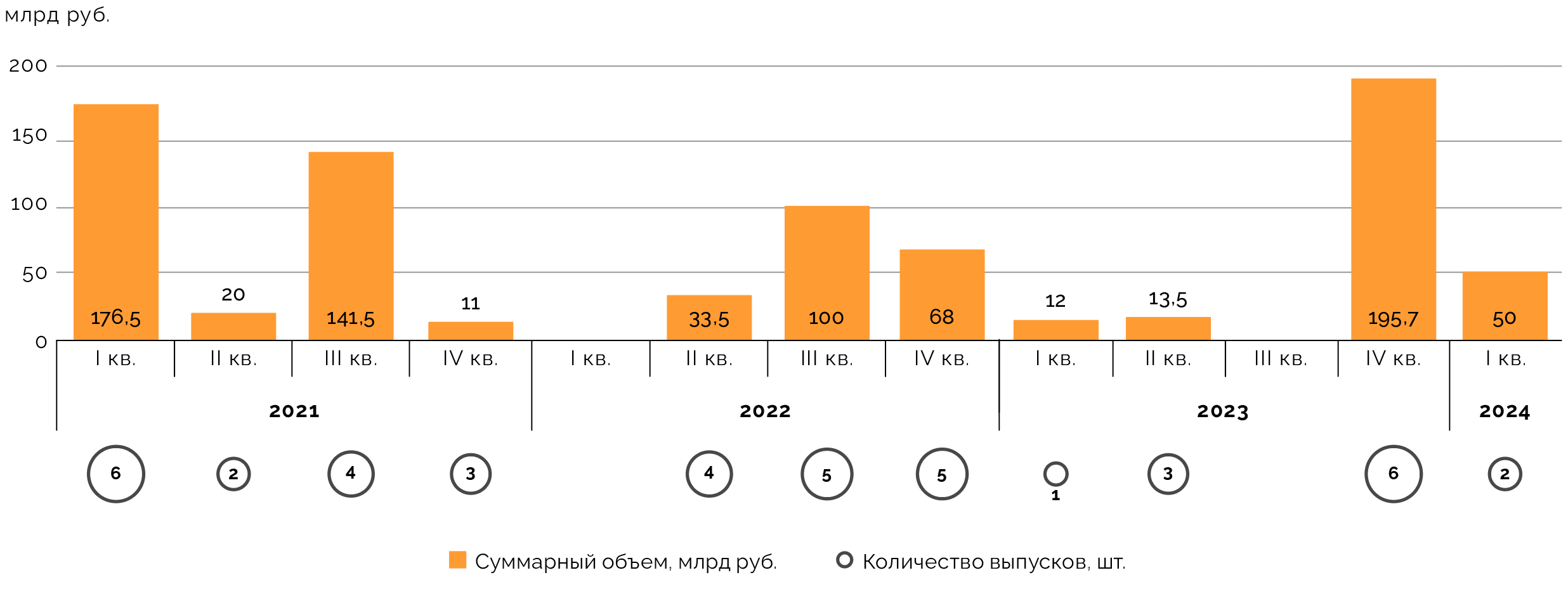

В рассматриваемом нами сегменте средне- и долгосрочных облигаций компаний инфраструктурной и смежных отраслей в первом квартале 2024 года состоялось два размещения на 50 млрд руб. Эмитентом обоих выпусков выступила РЖД. Год назад в первом квартале в этом сегменте было лишь одно размещение на 12 млрд руб. от «Россетей», а в целом для первого квартала обычным становится затишье, нежели активность. РЖД в этом году предстоят также выпуски замещающих еврооблигаций. Многие из них краткосрочные, но часть — бессрочные, а потому могут попасть в нашу выборку.

Учитываются корпоративные и концессионные размещения облигаций со сроком погашения более 6,5 лет и объемом свыше 1 млрд руб. от эмитентов в инфраструктурной и смежных отраслях. Это естественные монополии, организации агропромышленного комплекса, IT-сферы, связи, транспортного и строительного секторов (не включая жилищное строительство).

Диапазон фиксированных ставок для облигационных выпусков компаний инфраструктурной и смежных отраслей в первом квартале 2024‑го был таким же, как и в предыдущем квартале: 1,4–22% (без учета выпусков с нерыночными условиями). Среднее значение фиксированной ставки купона в выборке выросло на 0,29 п. п., до 9,07%, из‑за размещения РЖД. Коридор плавающих ставок для нашей выборки несколько сузился: до 4–19,5% против 4–20,9% кварталом ранее. Снизился и средний уровень плавающих ставок — 11,5% против 12,06% кварталом ранее — из‑за погашения купонов ряда выпусков.

Потенциал специализированных инструментов — облигаций СОПФ, включая инфраструктурные облигации от ДОМ.РФ, бондов РЭО и др. — пока полностью не раскрыт. С их помощью за пять лет привлечено около 140 млрд руб., в то время как планы составляли до 300–400 млрд руб. Впрочем, в последнее время инструменты стали применять чаще: почти 75 млрд руб. средств поступило через них в 2023 году. Мы ожидаем, что в течение 2024 года институты развития будут занимать на облигационном рынке на 20–30% больше, чем в прошлом году, исключением может быть лишь СОПФ Фабрика проектного финансирования, так как у ВЭБ.РФ есть и другие способы привлечения средств.

Высокая активность в первом квартале 2024 года наблюдалась на рынке отечественных облигаций, номинированных в китайских юанях, а также в сегменте цифровых финансовых активов. Эмитентам из реального сектора экономики удалось привлечь 21,8 млрд юаней (более 286 млрд руб.), тогда как за весь 2023‑й они привлекли 25,3 млрд юаней. Причиной роста активности в начале 2024 года стало крупное размещение со стороны «Роснефти»: 20 млрд юаней, более 91% всех заимствований. В свою очередь, компаниям реального сектора с помощью цифровых финансовых активов в январе — марте удалось занять 13,6 млрд руб. против 1,1 млрд руб. кварталом ранее. Здесь ключевым заемщиком стал «Атомэнергопром» (дочерняя структура ГК «Росатом»), который провел пробное заимствование на 10 млрд руб.

Ключевая ставка замерла в ожидании

Ключевая ставка остается стабильно высокой с декабря 2023 года. ЦБ РФ объясняет это тем, что из‑за высокого внутреннего спроса сохраняется повышенное инфляционное давление. Признаки снижения последнего были в феврале и начале марта, но прежде чем уменьшать ключевую ставку регулятор планирует убедиться, что такая тенденция устойчива. Пока вероятность того, что ключевую ставку снизят во второй половине 2024 года выше, чем на ближайших апрельском или июньском заседаниях.

В последнем среднесрочном прогнозе, опубликованном в феврале, коридор ожидаемой инфляции в 2024‑м был немного сужен, по сравнению с предыдущим октябрьским прогнозом: 6–6,5% против 5,8–6,5%. В свою очередь, февральские ожидания по поводу роста ВВП РФ в 2024‑м стали немного оптимистичнее октябрьских: 1–2% против 0,5–1,5%. Согласно предварительным данным Росстата, в 2023 году ВВП РФ вырос на 3,6%.

Более свежие апрельские прогнозы других, в том числе международных организаций свидетельствуют, что рост российской экономики в 2024‑м может оказаться выше, чем регулятор ожидал в феврале. Так во Всемирном банке полагают, что ВВП РФ вырастет на 2,2%, а в Международном валютном фонде — на 3,2%.

Диапазон ключевой ставки в среднем за 2024 год еще в февральском прогнозе был на уровне 13,5–15,5%. В ближайшем апрельском верхняя и нижние границы коридора вряд ли опустятся. Это достаточно высокие уровни, которые по‑прежнему не очень комфортны для получения заимствований при реализации инфраструктурных проектов.

Источник: данные ЦБ РФ, анализ Sherpa Group

Банковскому кредитованию не дает замедлиться юань

Портфель банковских кредитов нефинансовым организациям к 1 марта 2024 года достиг 62,8 трлн руб., следует из статистических данных ЦБ РФ. С начала года объем портфеля вырос на 1,4%, а по сравнению с 1 февраля — на 1%.

Для сравнения, за первые два месяца 2023‑го портфель таких кредитов вырос на 3%, а по итогам всего 2023 года увеличился на 23%. В 2024 году он, по прогнозам регулятора, вырастет на 6–11%, что означает средний ежемесячный прирост на 0,5‑0,9%.

Темпы кредитования в реальном секторе заметно замедляются: если в декабре, январе и феврале портфель рос в среднем на 0,9% в месяц, то в предыдущие три осенних месяца — на 1,9%, а прошлым летом, когда ставка только начинала повышаться — на 2,1%. На замедление, впрочем, влияет и погашение более ранних заимствований, например, подрядчиками, которые выполняли госконтракты и получили оплату.

Рост в корпоративном банковском кредитовании стимулируют главным образом валютные кредиты: с начала года они выросли на 5,3%, до суммы эквивалентной 11,1 трлн руб. В основном они выдаются в юанях и необходимы компаниям-экспортерам из нефтегазовой и горнодобывающей отраслей. Ставки по таким кредитам ниже рублевых и могут составлять 7% годовых против в среднем 17%, но всегда существуют риски резкого изменения курса.

По данным ЦБ РФ, прирост рублевых кредитов, выданных компаниям реального сектора экономики, с начала 2024 года по 1 марта составил всего 0,5%, или 557 млрд руб., а их общий объем достиг 51,7 трлн руб.

В структуре кредитования еще с середины 2022 года растет доля заимствований, выданных по плавающей ставке: с 40–45% до 49–50% к февралю 2024 года.

Риски для сектора и кредиторов могут нести послабления, которые существовали в отрасли в 2022 году, а также реструктурированные кредиты. Но доля проблемных кредитов пока невелика и под нее создан резерв. К примеру, портфель реструктуризаций к началу 2024 года оценивался в 12,1 трлн руб. (16% портфеля корпоративных заемщиков). Но, по данным регулятора, к потенциально рискованным относятся скорее около 3 трлн руб. (до 4–5% от всего портфеля).

По нашей оценке, диапазон ставок банковского кредитования для инвестиционных проектов в первом квартале 2024 года сохранялся в тех же границах, что и на конец 2023 года: 12,5–19%. На это повлияла стабильность ключевой ставки уже почти четыре месяца. В ближайший квартал коридор существенно не изменится, а затем будет с задержкой двигаться вслед за движением ключевой ставки.

Кредитование по льготным ставкам для компаний реального сектора сохраняется в отдельных отраслях, но регулятор рекомендует запускать меньше подобных программ, чтобы впоследствии еще сильнее не ужесточать денежно-кредитную политику. Так, например, по январским данным, наименьшая ставка по ссудам в рублях на срок свыше 1 года зафиксирована в агропромышленном комплексе (6,3–8,3%). Средний уровень (11,95–15%) был в секторах информационных технологий, обрабатывающих производств и туризма. Компании в остальных сферах бизнеса кредитуются по ставкам выше 15%.

Можно ли запускать проекты при высоких ставках?

Обычно при высоких ставках на инфраструктурном рынке наблюдается меньшее количество капиталоемких проектов с участием частного капитала, а запускаются в основном те, на которые инвесторы могут найти собственные средства (менее дорогие объекты социальной и коммунальной инфраструктуры).

При этом даже в такое время есть возможность для финансирования инфраструктурных проектов с участием частного капитала, если в них также ожидается государственные и квазигосударственные вложения. Существуют и инструменты, которые помогают защищать проект от повышения ставки в период турбулентности.

Так, несмотря на жесткую денежно-кредитную политику, на концессионном рынке активно обсуждается и структурируется проект ВСМ Москва — Санкт-Петербург стоимостью более 1,7 трлн руб. Для его реализации потребуется участие средств ФНБ, капитального гранта из федерального бюджета, участие бюджетов регионов, привлечение возможностей НПФов, а также синдицированное кредитование.

Впрочем, если коммерческое закрытие такого проекта возможно и при высокой ключевой ставке, то финансовое закрытие пройдет, скорее всего, в условиях более мягкой денежно-кредитной политики.

Источник: данные ЦБ РФ, расчеты Sherpa Group

Облигационный рынок поддерживает РЖД

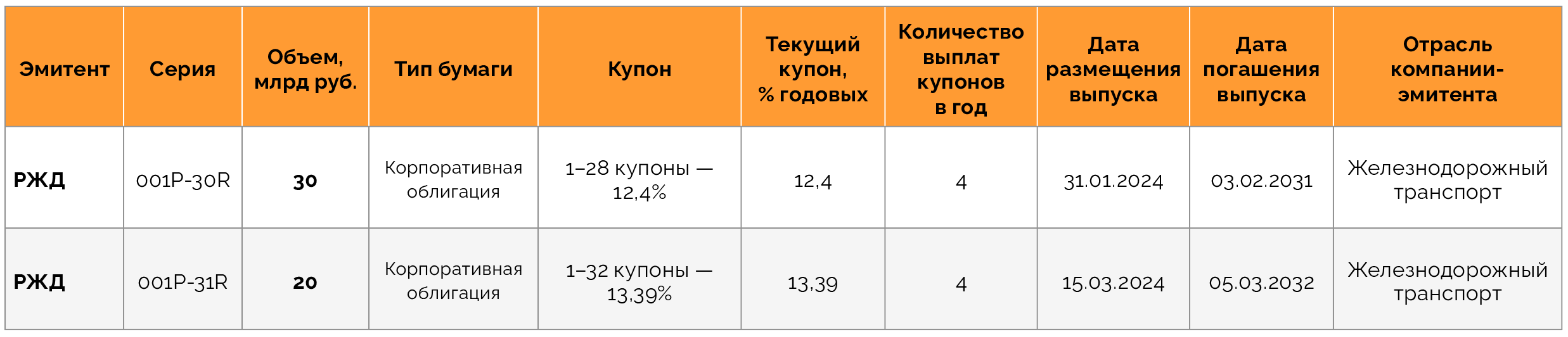

Среди учитываемых нами эмиссий компаний инфраструктурной и смежных отраслей в первом квартале 2024 года разместили два выпуска на общую сумму 50 млрд руб.

Эмитентом в обоих случаях была компания РЖД: через эмиссию семилетних облигаций она заимствовала 30 млрд руб., через эмиссию восьмилетних — 20 млрд руб.

В нашей выборке учитываются корпоративные и концессионные размещения облигаций со сроком погашения более 6,5 лет и объемом свыше 1 млрд руб. от эмитентов, работающих в инфраструктурной и смежных отраслях. Это естественные монополии, организации агропромышленного комплекса, IT-сферы, связи, транспортного и строительного секторов (не включая жилищное строительство). При этом в выборке не учитываются эмиссии со спецназначением, обладающие нерыночными или льготными условиями (например, выпуски ГК «Автодор», ДОМ.РФ и смежных структур, а также финансируемые РЭО проекты).

Год назад в первом квартале в изучаемом сегменте был размещен лишь один выпуск облигаций на 12 млрд руб., проведенный компанией «Россети», а в 2022 году ни одного. Поэтому можно говорить, что для этого квартала чаще характерно затишье, чем активные заимствования.

Источник: данные Московской биржи, Cbonds, FinamBonds, анализ Sherpa Group

Что касается РЖД, то компания в ближайшие кварталы будет также проводить эмиссии замещающих облигаций для евробондовых займов. Железнодорожная монополия остается эмитентом с наибольшим количеством зарубежных выпусков, который еще не «переведены» на российский рынок. Часть из этих выпусков являются бессрочными, поэтому они попадут и в нашу выборку.

В конце марта компания заявила о начале замещения локальными бондами двух выпусков еврооблигаций с погашением в 2026 году, которые были номинированы в рублях (15 млрд руб.) и швейцарских франках (250 млн швейцарских франков; эквивалентно 25,7 млрд руб.). Размещение локальных бондов продлится до середины мая. Также в планах замещение четырех выпусков еврооблигаций РЖД, погашение которых планировалось в 2025 и 2028 годах.

Согласно данным ЦБ РФ, объем рынка замещающих облигаций составляет 1,8 трлн руб. Процесс замещения начался в 2022 году. Лидером по активности является «Газпром Капитал» (около 40% от общего объема заимствований), порядка 84–86% средств привлекаются эмитентами реального сектора. В четвертом квартале 2023 года проведено 25 размещений на 547 млрд руб., а в первом квартале 2024 года состоялось 9 выпусков на 279 млрд руб.

Источник: данные Московской биржи, Cbonds, FinamBonds, анализ Sherpa Group

Между стабильностью и снижением

Диапазон фиксированных ставок для рассматриваемых нами средне- и долгосрочных облигационных выпусков компаний инфраструктурной и смежных отраслей в первом квартале 2024‑го был таким же, как и в предыдущем: 1,4–22% (исключая выпуски Новой концессионной компании, «Мостотреста» и «РусГидро» со ставкой купона в размере 0,01%). Среднее значение ставки купона по данной выборке бумаг составило 9,07% (кварталом ранее 8,78%). Повышение связано с двумя корпоративными размещениями РЖД, имеющими фиксированные купоны на уровне 12,4% и 13,4%.

Диапазон плавающих ставок для нашей выборки корпоративных бумаг оказался составил 4–19,5% против 4–20,9% кварталом ранее, если не брать во внимание имеющиеся эмиссии с нерыночными условиями. Средний уровень плавающих ставок достигал 11,5% против 12,06% кварталом ранее из‑за погашения ряда выпусков.

Доходности 15-, 20- и 30‑летних ОФЗ в первом квартале 2024 года стали находиться примерно на уровне доходности среднесрочных бумаг и почти в одном диапазоне: 12,6–13,7% против 12,02–12,03% в четвертом квартале 2023‑го. Эти значения ниже ключевой ставки на 4 п. п. То есть рынок средне- и долгосрочных федеральных займов становится не очень чувствительным к ужесточению денежно-кредитной политики.

Потенциал специальных видов облигаций не раскрыт полностью

В первом квартале 2024 года на рынке концессионных облигаций не было сообщений о новых размещениях либо о таких планах. На наш взгляд, существует потенциал размещения бондов для проекта первой ВСМ, но их, вероятнее всего, купят уже назначенные инвесторы (например, НПФ «Газфонд»). Объем размещения оценивался в 290 млрд руб.

Подписания и финансового закрытия концессии по ВСМ мы ждем не ранее лета — осени 2024 года, поэтому, вероятнее всего, облигационные выпуски не успеют выйти на рынок в этом году.

На наш взгляд, ожидать размещений концессионных бумаг в условиях высоких ставок и короткого горизонта планирования не стоит. Этот сегмент рынка будет оставаться неактивным практически весь год, так как большинство инвесторов ждут стабильных и долгосрочно прогнозируемых уровней инфляции и более низкой ключевой ставки.

В марте 2024 года завершено 12‑летнее концессионное соглашение по созданию и эксплуатации ледового дворца в Ульяновске, включавшее в себя два года строительства. Концессионер «Волга-Спорт» передал Ульяновской области этот объект инфраструктуры. В рамках проекта выпускались концессионные облигации: выпуск 01 на 1,4 млрд руб. в конце 2021 года погасили досрочно. Выпуск 02 на 1,9 млрд руб. полностью погасили в феврале 2024 года. Держателями бумаг был НПФ «Газфонд пенсионные накопления».

Инфраструктурные проекты продолжают поддерживать за счет эмиссий квазигосударственного характера: выпусков инфраструктурных облигаций ДОМ.РФ, Фабрики проектного финансирования, облигаций ППК РЭО. Эти инструменты помогают снизить процентную нагрузку на проект и часто пользуются бóльшим доверием со стороны инвесторов, чем частные размещения, так как за ними стоят государственные институты развития.

Заявленные возможности ДОМ.РФ по размещению СОПФ «Инфраструктурные облигации» составляют до 300 млрд руб., при этом пока проведено семь размещений на 100 млрд руб. ППК РЭО в 2023 году разместил девять выпусков своих бондов на 29,8 млрд руб., но ранее заявлялось о планах до 2024 года включительно разместить 100 млрд руб. В целом потребность отрасли обращения с отходами в инвестициях со стороны различных источников до 2030 года составляет около 450 млрд руб.

Фабрика проектного финансирования ВЭБ.РФ разместила облигации СОПФ единственный раз в 2019 году (10 млрд руб.) и с тех пор не пользовалась этой возможностью, скорее всего, потому что проекты института развития реализуются также с помощью механизмов синдицированного кредитования и иных видов облигационных заимствований (например, бондов, выпускаемых непосредственно госкорпорацией).

В первом квартале 2024 года состоялось два размещения СОПФ «Инфраструктурные облигации» (дочернее общество ДОМ.РФ) на 15 млрд руб. и 5 млрд руб. Они также попали в сектор устойчивого развития Московской биржи (сегмент национальных адаптационных проектов).

Несмотря на то что специализированные облигационные инструменты не используются в полную силу, мы считаем, что институты развития могут поддержать активность рынка и запуск проектов в 2024 году. Вероятно, что суммарный объем новых размещений окажется по итогам года на 20–30% выше прошлогоднего.

Источник: данные Московской биржи, Cbonds, FinamBonds, анализ Sherpa Group

Какие еще инструменты привлекали внимание компаний?

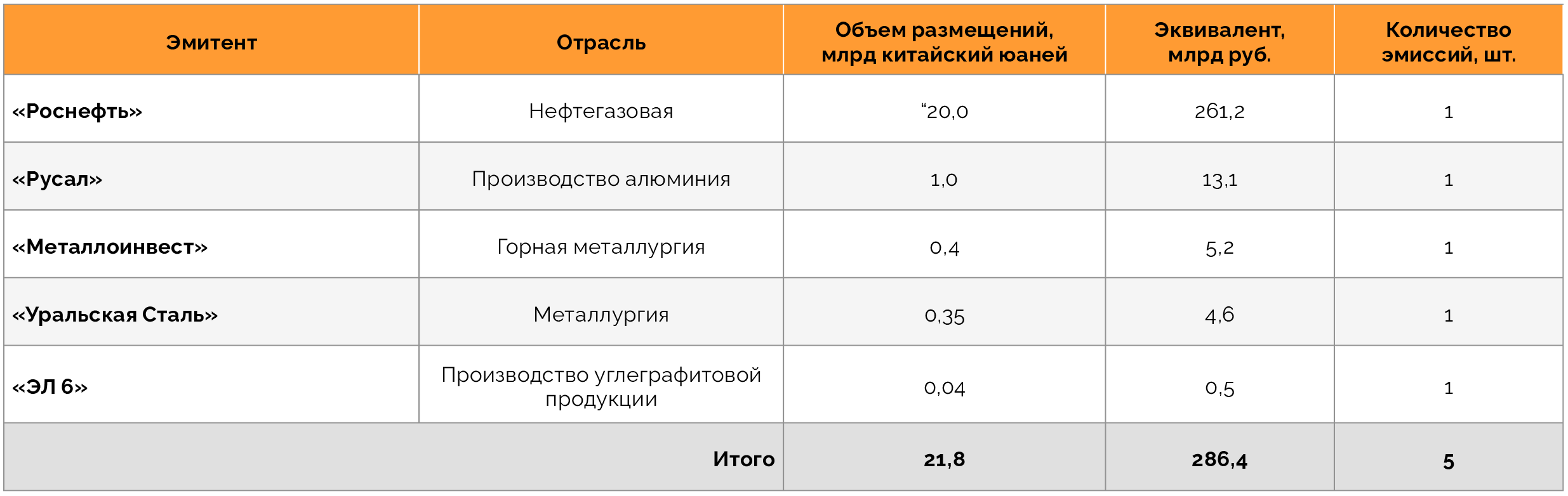

В первом квартале 2024 года российские компании реального сектора экономики разместили пять выпусков облигаций, номинированных в китайской валюте, почти на 21,8 млрд юаней (286,4 млрд руб.). По сумме это довольно близко к результатам всего 2023 года, когда состоялось девять эмиссий на 25,3 млрд юаней.

Но, по сути, это был результат одного эмитента. Самым крупным заемщиком в юаневых бондах за первые три месяца 2024 года стала компания «Роснефть», которая таким способом привлекла 20 млрд юаней, или свыше 91% заимствований в этот период. Кроме нее, эмитентами выступали еще пять компаний, но их интересы были в каждом случае меньше 1 млрд юаней.

Источник: данные Cbonds, FinamBonds, анализ Sherpa Group

Сектор устойчивого развития Московской биржи в первом квартале 2024 года пополнился уже упомянутыми новыми выпусками от ДОМ.РФ на общую сумму 20 млрд руб. По оценкам АКРА, в 2024 году потенциал ESG-облигаций может достичь 200 млрд руб. Для сравнения, по итогам 2023 года было размещено восемь выпусков на 140,8 млрд руб.

На рынке цифровых финансовых активов (ЦФА) компании реального сектора в январе — марте 2024 года были активнее, чем в предыдущем квартале. Они использовали этот инструмент в десяти случаях и привлекли 13,6 млрд руб. против 11 шт. на 1,1 млрд руб. в четвертом квартале 2023‑го. Самым крупным эмитентом ЦФА стал «Атомэнергопром» (дочерняя структура ГК «Росатом»). Компания в марте 2024 года выпустила ЦФА на 10 млрд руб. Срок обращения ЦФА составляет 90 дней и является пробным. Впоследствии эмитент может прибегнуть к более долгосрочным заимствованиям через ЦФА. Для компаний такое финансирование организуется быстрее, чем «традиционное», а для инвесторов оно может быть выгоднее: процентный доход, который был определен для ЦФА «Атомэнергопрома», составил 17,35% годовых.

Мы полагаем, что в следующие кварталы инструмент будут активно пробовать и другие эмитенты, в перспективе заимствуя непосредственно для финансирования инвестиционных проектов.

Материал публикуется исключительно в информационных целях, не является профессиональной консультацией, рекламой и офертой, а также не может быть основанием для принятия инвестиционных решений. Приведенные данные, экспертные мнения и прогнозы актуальны на дату публикации и не носят исчерпывающий характер.