Мы в Telegram

Мы в Telegram07.05.2024

Строительство в российских регионах: итоги первого квартала 2024 года

Из-за чего темпы роста объемов строительных работ стали замедляться? Какие федеральные округа и регионы наиболее активны в строительстве? Почему резко снизились инфраструктурные расходы региональных бюджетов?

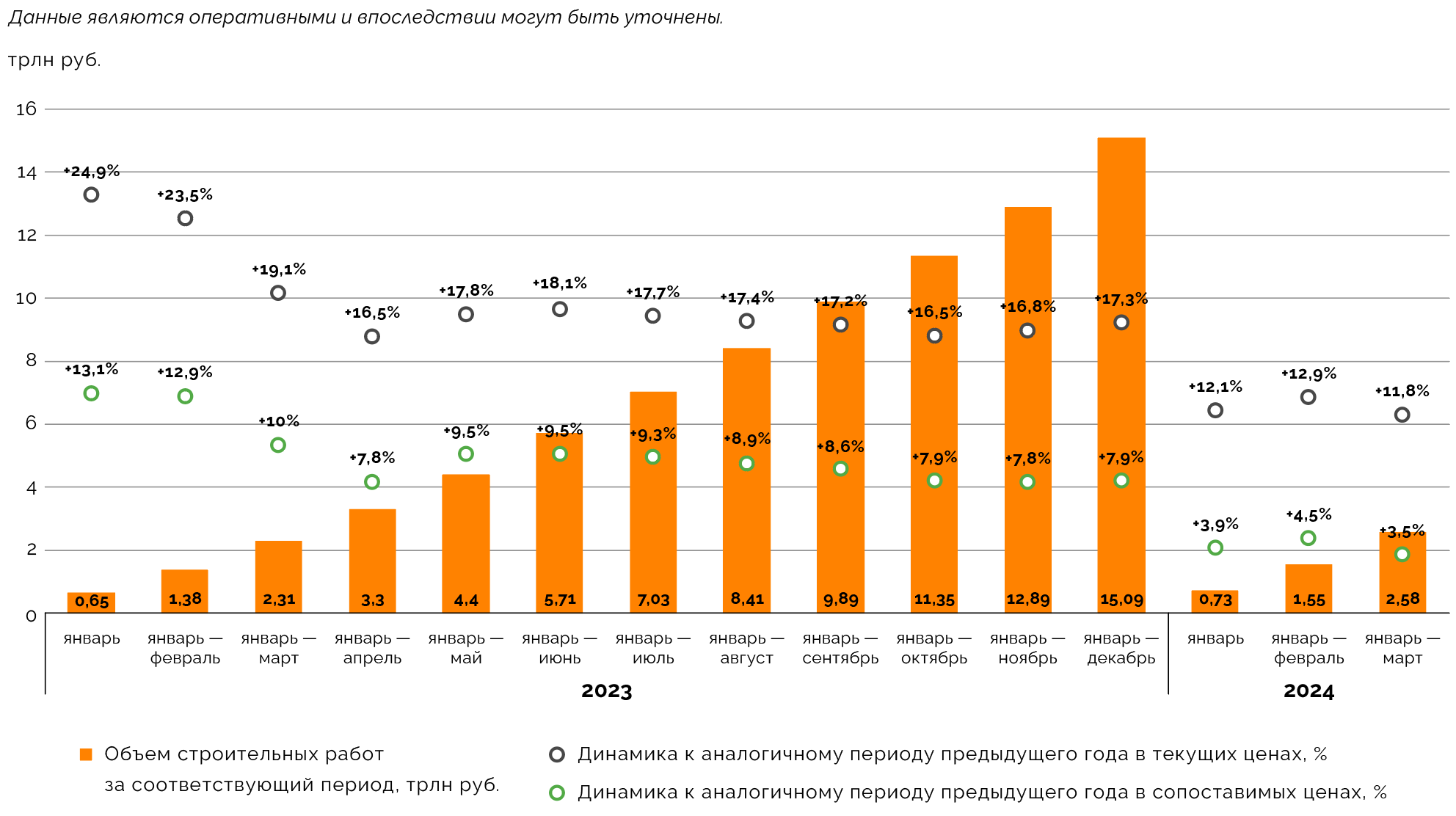

По данным Росстата, объем строительных работ в российских регионах в первом квартале 2024 года составил 2,58 трлн руб., увеличившись в сопоставимых ценах на 3,5% к аналогичному периоду 2023‑го. Рост в отрасли постепенно замедляется: по итогам 2023 года он составлял 7,9%, а в первом квартале прошлого года — 10%. На замедление влияют завершение крупных инфраструктурных строек, высокая стоимость финансирования для проектов, сдержанность в расходах со стороны региональных властей, ожидающих новые планы от федерального центра на 2025–2030 годы.

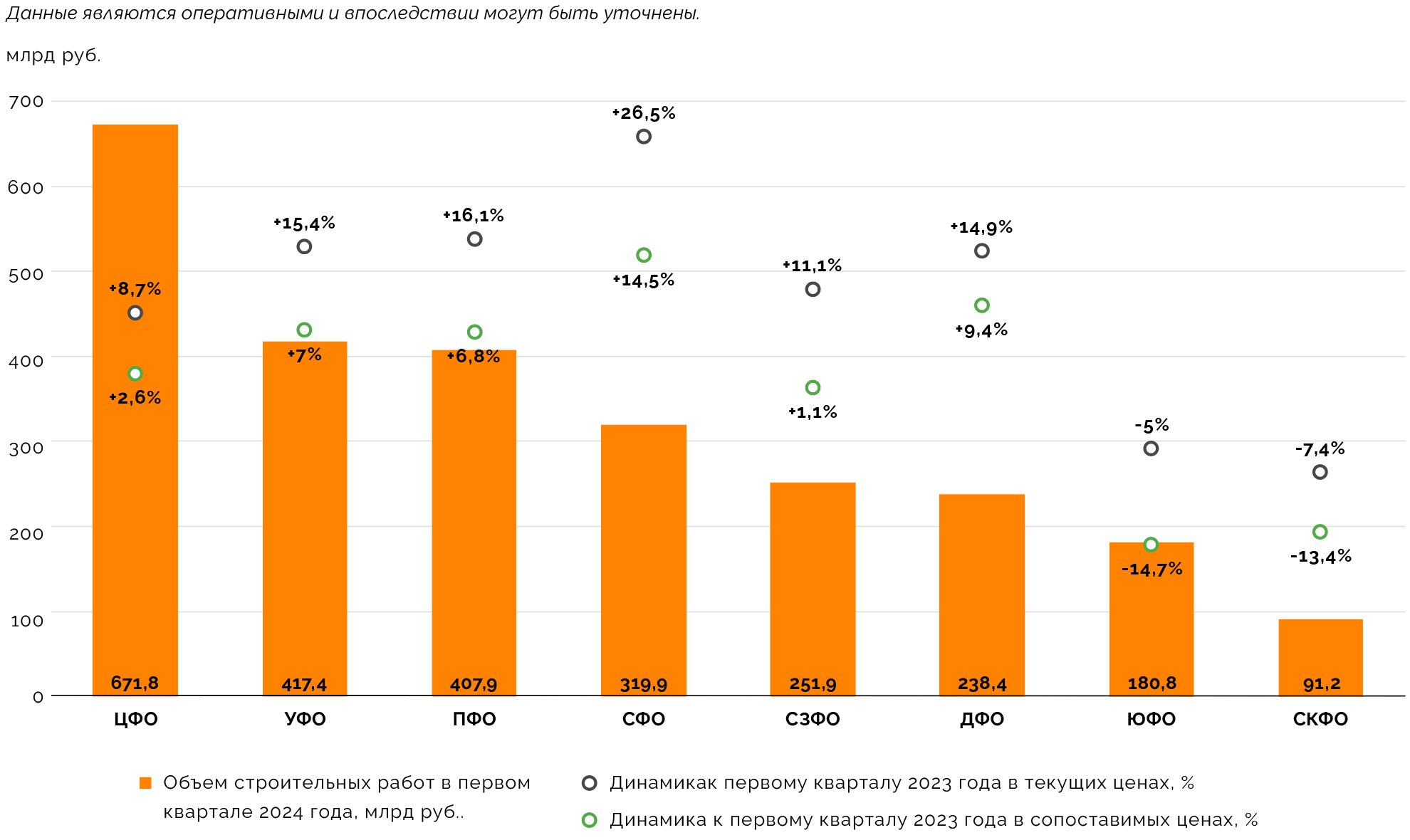

Лидером по росту объема строительных работ в первом квартале 2024 года стал Сибирский федеральный округ (на 14,5%, до 319,9 млрд руб.), что, вероятно, связано с отложенным ростом, так как по итогам 2023 года отраслевая активность там была пониженной. Самое существенное падение объема работ в январе — марте 2024‑го зафиксировано у Южного (на 14,7%, до 180,8 млрд руб.) и Северо-Кавказского (на 13,4%, до 91,2 млрд руб.) федеральных округов, которые год назад, наоборот, были лидерами по темпам роста. Мы полагаем, что нынешние тенденции частично связаны с коррекцией аномально высоких результатов прошлого года.

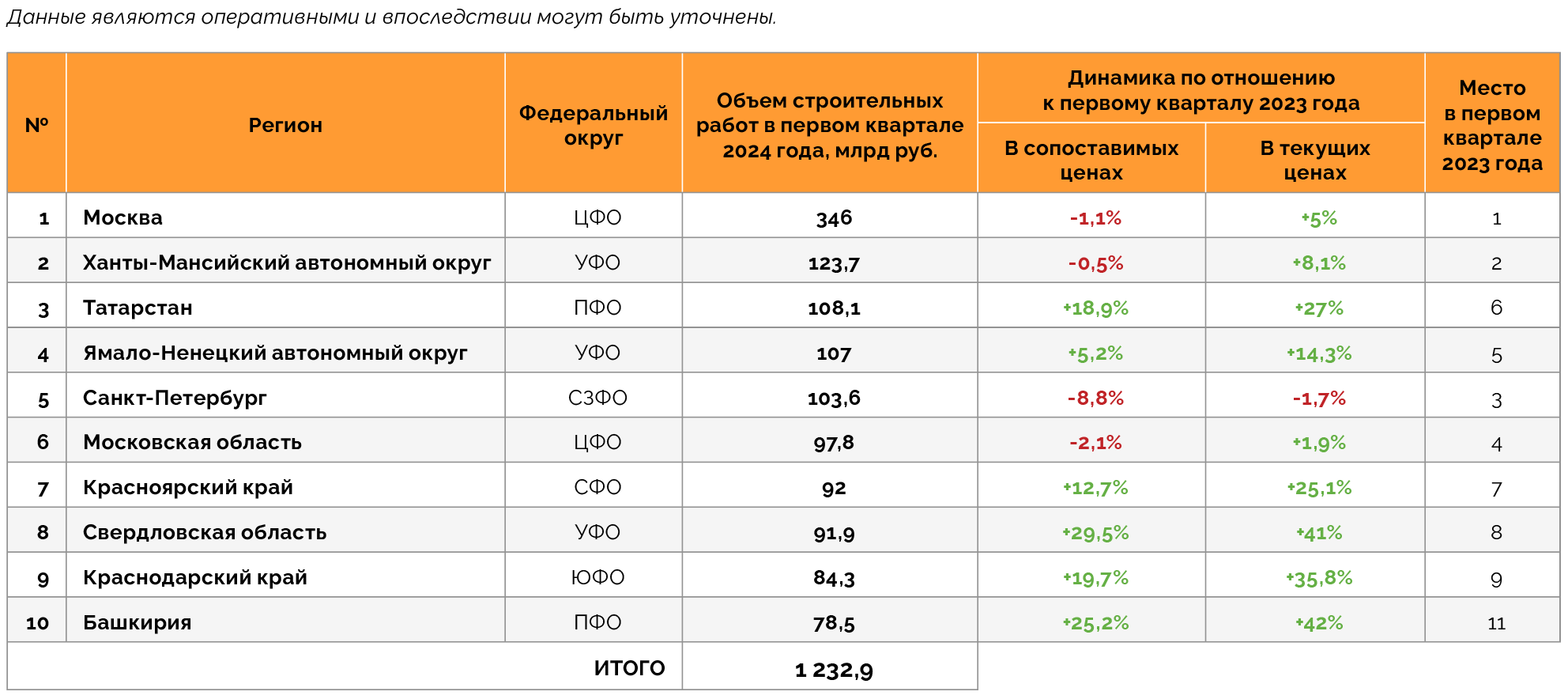

Доля топ-10 крупнейших по объемам строительных работ регионов в первом квартале 2024 года в общем объеме строительства составила 47,8%, увеличившись на 0,8 п. п. к первому кварталу 2023‑го. Это, с одной стороны, опять свидетельствует о дисбалансе в сторону субъектов с наиболее развитым строительным рынком, но, с другой стороны, вызвано достаточно высокой активностью за пределами «столичных регионов» (Москвы, Московской области и Санкт-Петербурга), которые, наоборот, демонстрировали снижение на 1,1–8,8%. Лидером в топ-10 по темпам роста объема строительных работ стала Свердловская область (на 29,5%, до 91,9 млрд руб.), от нее немного отстала Башкирия (рост на 25,2%, до 78,5 млрд руб.).

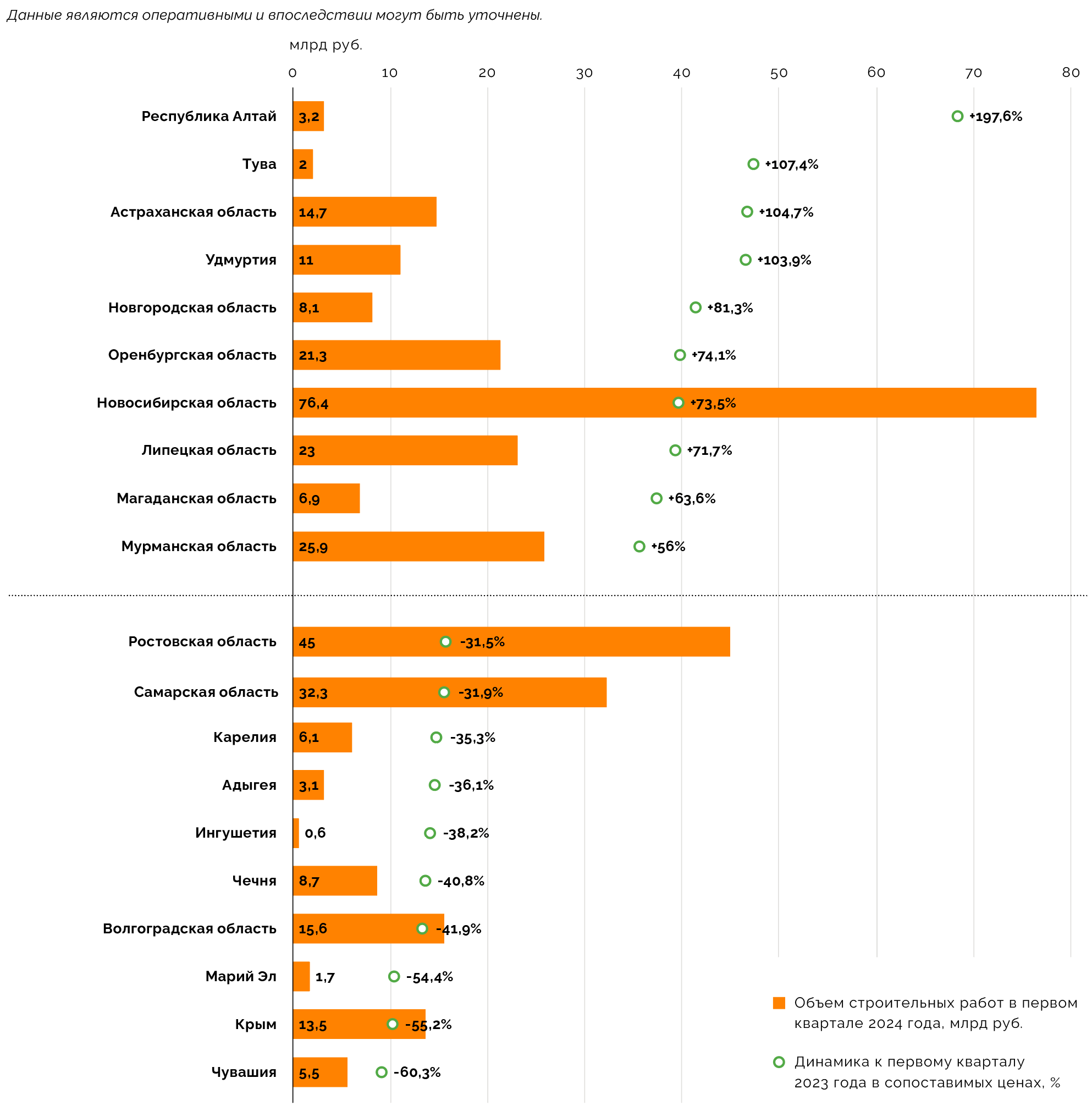

Наиболее значительный рост объема строительных работ среди российских регионов в январе — марте 2024 года был зафиксирован в Республике Алтай: почти втрое по отношению к аналогичному периоду год назад, до 3,2 млрд руб. Это было связано с низкой базой и с уменьшившейся активностью в сегменте жилищного строительства. Самое существенное снижение объема строительных работ в то же время наблюдалось в Чувашии (на 60,3% в сопоставимых ценах, до 5,5 млрд руб.) из‑за сокращения вложений в инфраструктурное и жилищное строительство.

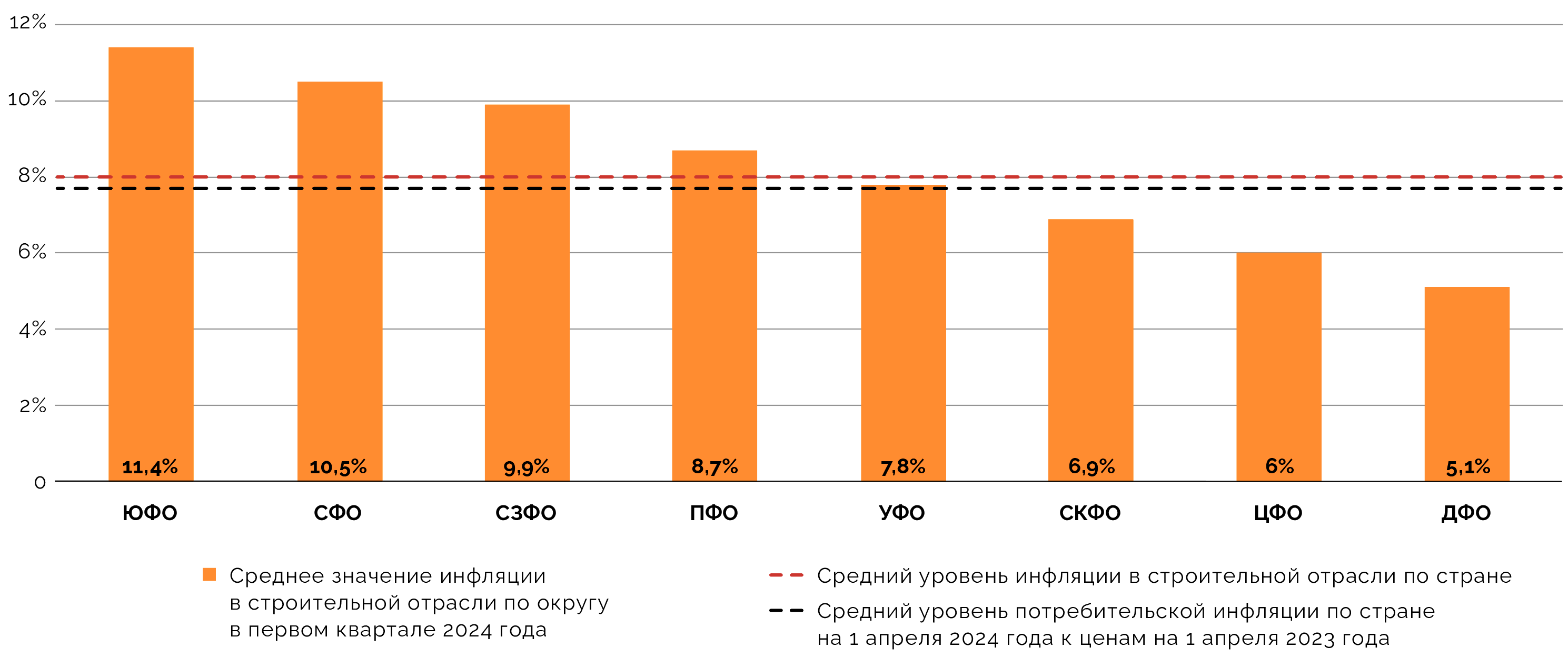

Инфляция в строительной отрасли к началу апреля 2024 года составила 8% относительно той же даты год назад. Это выше потребительской инфляции за аналогичный период (7,7%) и отраслевой инфляции по итогам 2023 года (6,9–7%). Наиболее высокий уровень инфляции в строительстве был характерен в первом квартале 2024 года для Южного федерального округа (в среднем 11,4%), что могло быть связано с повышением спроса в отдельных субъектах. Самый низкий уровень инфляции в строительстве оказался в Дальневосточном федеральном округе (5,1%), где строительные материалы и техника могли остаться более доступными с прошлых периодов.

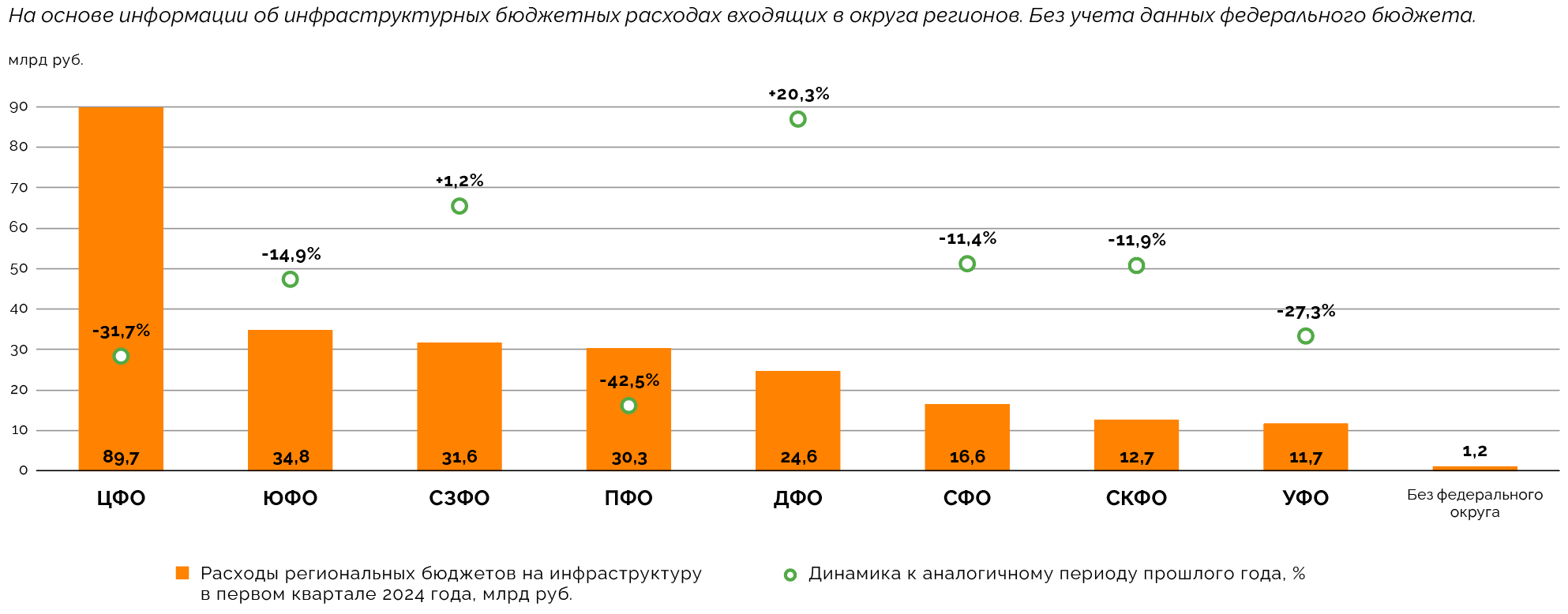

Объем инфраструктурных расходов региональных бюджетов в первом квартале 2024 года снизился на 22,3%, до 253,3 млрд руб. Падение оказалось существеннее, чем в экономически более сложном первом квартале 2022‑го (на 14,6%). На наш взгляд, в этот раз сошлось сразу несколько факторов, ключевым из которых стала уже упомянутая бóльшая осторожность региональных властей в расходовании средств на отрасль до появления и понимания новых планов. Вместе с тем, исключением из общей тенденции снижения стали Дальневосточный и Северо-Западный федеральные округа, где инфраструктурные расходы бюджетов выросли на 20,3% и на 1,2%, до 24,6 млрд руб. и 31,6 млрд руб. соответственно.

Активность в строительстве замедлилась

Согласно данным Росстата, объем строительных работ, выполненных в российских регионах в первом квартале 2024 года, достиг 2,58 трлн руб. (без учета новых территорий, по которым подобная отраслевая статистика по‑прежнему отсутствует). В сопоставимых ценах он вырос на 3,5% относительного того же периода годичной давности.

Это свидетельствует о замедлении темпов роста в строительной отрасли: в январе и феврале 2024 года они составляли 3,9% и 4,5% соответственно (г / г). Для сравнения, по итогам 2023 года объем отраслевых работ вырос на 7,9%, а в первом квартале того же года — на 10%.

В текущих ценах активность в сфере строительства в первом квартале 2024‑го увеличилась на 11,8%.

Причиной замедления, на наш взгляд, является завершение крупных инфраструктурных строек, меньшая активность региональных и муниципальных властей в ожидании новых планов и целей от федерального центра, инвестиционная пауза, вызванная высокой ключевой ставкой и в первую очередь затронувшая инфраструктурных и промышленных инвесторов.

Лидером среди федеральных округов по росту объема строительных работ в первом квартале 2024 года стал Сибирский федеральный округ: увеличение произошло на 14,5% в сопоставимых ценах, до 319,9 млрд руб. Мы полагаем, что это постепенное возвращение к показателям 2022 года и отложенный рост. Ведь по итогам 2023 года именно в Сибирском федеральном округе объем строительства уменьшился на 6,8%, тогда как во всех остальных округах наблюдалось его увеличение.

В первом квартале 2024 года восстановление активности было зафиксировано в семи регионах СФО из десяти (за исключением Иркутской и Кемеровской областей, а также Алтайского края, где снижение продолжалось).

Темпы роста объема строительных работ, опережающие среднероссийские, были зафиксированы также в Дальневосточном (на 9,4%, до 238,4 млрд руб.), Уральском (на 7%, до 417,4 млрд руб.) и Приволжском (на 6,8%, до 407,9 млрд руб.) федеральных округах. Мы полагаем, что это положение сохранится и в ближайшем квартале.

Самое значительное снижение объема строительных работ в первом квартале 2024 года было зафиксировано у Северо-Кавказского (на 13,4%, до 91,2 млрд руб.) и Южного федеральных округов (на 14,7%, до 180,8 млрд руб.). Год назад они были лидерами по росту активности в строительном секторе и нынешнее снижение пока, на наш взгляд, означает коррекцию темпов. Наиболее существенное уменьшение — на 56% — в первом квартале года зафиксировано в Крыму (подробнее см. «Строительство уходит за пределы столиц»). Но также значительным (на 32–42%) оно было у Адыгеи, Ростовской и Волгоградской областей.

Мы полагаем, что тенденции в ближайшие один-два квартала будут теми же, а их перемены будут зависеть преимущественно от двух факторов: насколько быстро смягчится денежно-кредитная политика и какими будут новые планы государства на ближайшие годы.

Источник: данные Росстата, расчеты и анализ Sherpa Group

Источник: данные Росстата, расчеты и анализ Sherpa Group

Строительство уходит за пределы столиц

Наибольший рост активности в строительстве среди российских регионов в январе — марте 2024 года был зафиксирован в Республике Алтай: почти втрое, на 197,6%, до 3,2 млрд руб. По нашей оценке, это могло быть стимулировано активным жилищным строительством.

По схожей с Республикой Алтай причине может расти строительная активность и в Туве. За первые три месяца 2024 года года объем отраслевых работ вырос на 107,4% относительно показателя годичной давности, до 2 млрд руб.

В случае Астраханской области и Удмуртии, у которых в первом квартале 2024 года рост объема строительных работ составил также более 100%, в прошлом году наблюдалось сильное падение отраслевой активности, и сейчас, по всей видимости, происходит возвращение к прежним показателям более успешных лет.

Самое существенное снижение объема строительных работ в первом квартале 2024 года наблюдалось в Чувашии: почти на 60,3%, до 5,5 млрд руб. На это повлияло снижение темпов строительства жилья, инфраструктуры и заметно более высокая активность в отрасли в начале 2023 года (тогда она превышала результат первого квартала 2022‑го почти на 46%).

Снижение объема работ более чем вдвое зафиксировано также в Крыму и Марий Эл: на 55,2% и на 54,4%, до 13,5 млрд руб. и 1,7 млрд руб. соответственно. В первом случае это эффект достаточно высокой базы в первом квартале 2023‑го года, а фактически строительство в республике вернулось к уровню начала 2022 года. Дальнейшие тенденции в строительной отрасли Крыма зависят от многих факторов, но в целом инфраструктурные планы на этот регион не предполагают в ближайшие годы заметного снижения вложений.

В Марий Эл, в свою очередь, снижение наблюдается уже второй год подряд. Поэтому по отношению к показателю двухлетней давности объем строительства в сопоставимых ценах снизился еще сильнее, чем к прошлогоднему: почти втрое. Впрочем, регион в ближайшем будущем могут поддержать планы ДОМ. РФ по финансированию жилищного строительства в рамках проектов комплексного развития территории.

Источник: данные Росстата, расчеты и анализ Sherpa Group

В топ-10 крупнейших по объему строительных работ регионов в первом квартале выполнено 47,8% работ всей страны (1,23 трлн руб.). Год назад эта доля составляла 47%. Впервые за последние несколько лет увеличение связано не с ростом объемов строительства в Москве, Московской области и Санкт-Петербурге, где оно в сопоставимых ценах, наоборот, падало (на 1,1–8,8%), а с тем, что повышалась отраслевая активность в других крупнейших регионах.

К таким регионам с «опережающим строительством» из топ-10 можно отнести Свердловскую область (объем работ в сопоставимых ценах вырос на 29,5%, до 91,9 млрд руб.), Башкирию (на 25,2%, до 78,5 млрд руб.), Краснодарский край (на 19,7%, до 84,3 млрд руб.), Татарстан (на 18,9%, до 108,1 млрд руб.) и Красноярский край (на 12,7%, до 92 млрд руб.).

У Ямало-Ненецкого автономного округа рост объема строительных работ в первые три месяца года был более скромным: на 5,2%, до 107 млрд руб. Но региону удалось развернуть негативный тренд: до этого в течение почти полутора лет активность в строительной отрасли Ямала снижалась из‑за приостановки инвестиционных проектов.

Самое сильное снижение объемов строительства в первом квартале 2024 года из топ-10 регионов случилось в Санкт-Петербурге: на 8,8%, до 103,6 млрд руб. На это повлияла уменьшающаяся активность в сфере жилищного строительства, в то время как инфраструктурные расходы города продолжали расти.

Мы полагаем, что для Москвы, Санкт-Петербурга и Московской области ближайшие один-два квартала ситуация будет меняться слабо — проекты, которые будут влиять на активность в строительстве, запустят ближе к началу 2025 года.

Источник: данные Росстата, расчеты и анализ Sherpa Group

Повышенная инфляция пока не создает рисков

Инфляция в строительной отрасли на конец первого квартала 2024 года, по нашим расчетам, составила 8% по отношению к ценам годичной давности. Это выше, чем было в конце первого квартала 2023‑го (7%) и по итогам всего прошлого года (6,9–7%).

На ускорение инфляции повлияла возросшая строительная активность в тех регионах и федеральных округах, где в 2023 году она была пониженной. Это создало больший спрос на стройматериалы и оборудование, часть из которых была на территориях в дефиците, и разогнало цены.

Инфляция в строительной отрасли, рассчитанная на основе данных Росстата, учитывает общее изменение уровня цен в отрасли за год (с 1 апреля 2023‑го по 1 апреля 2024 года), в том числе увеличение стоимости строительных материалов, удорожание оборудования, повышение уровня оплаты труда и т.д.

Потребительская инфляция с начала апреля 2023‑го по начало апреля 2024‑го, по нашим расчетам на основе данных Росстата, составила 7,7%. То есть строительная инфляция ненамного (на 0,3 п. п.) ее обгоняет. В целом и тот, и другой показатель находятся на достаточно высоком уровне, из‑за чего регулятор пока сохраняет жесткую денежно-кредитную политику. Впрочем, вероятно, замедление темпов роста объема строительных работ, наблюдаемое в первом квартале, вскоре «притормозит» и отраслевую инфляцию.

Самый высокий уровень строительной инфляции в первом квартале 2024 года, по нашей оценке, оказался в Южном федеральном округе (11,4%), а самый низкий — в Дальневосточном (5,1%). В первом случае это может быть связано с усложнением логистики и повышением спроса в отдельных регионах, во втором — с тем, что строительство в округе идет с использованием стройматериалов и техники, закупленными в прошлые периоды.

В целом отраслевая инфляция выше среднероссийского уровня наблюдается в 38 регионах, на которых в первом квартале 2024 года приходилось почти 45% всех строительных работ.

На наш взгляд, риски дальнейшего разгона инфляции в ближайшие два квартала остаются не очень высокими. Более рискованной в этом смысле может оказаться ситуация в 2025 году, когда перезапустят национальные проекты и начнут активное строительство в рамках ВСМ Москва — Санкт-Петербург и третьего этапа модернизации БАМа и Транссиба.

Источник: данные Росстата, расчеты и анализ Sherpa Group

Инфраструктурные расходы регионов вновь в кризисе?

По нашим расчетам на основе данных единого портала бюджетной системы России, общий объем инфраструктурных расходов со стороны региональных бюджетов в первом квартале 2024 года составил 253,3 млрд руб. Это на 22,3% меньше, чем за тот же период 2023 года.

Объем средств, поступивших в инфраструктуру из бюджетов субъектов федерации, мы рассчитывали по инфраструктурным кодам региональных бюджетов. Эти коды учитывают расходы на строительство, капитальный ремонт и проектирование объектов транспортной, коммунальной, социальной, телекоммуникационной и энергетической сфер.

Снижение оказалось более сильным, чем в первом квартале 2022 года, тогда вложения снизились на 14,6% (по отношению к аналогичному периоду 2021‑го).

Нынешнее значительное падение произошло в более устойчивых экономических условиях. По нашей оценке, оно вызвано, во‑первых, завершением многих отраслевых проектов в регионах к 2024 году. Во-вторых, большей, чем год назад, неопределенностью планов государства относительно дальнейшего развития инфраструктуры. В-третьих, свое «понижающее» влияние оказало опережающее финансирование отрасли в предыдущие годы, когда регионы могли воспользоваться средствами, предусмотренными на будущие периоды.

Мы полагаем, что после формирования новых планов, то есть уже во втором-третьем кварталах 2024 года власти регионов начнут вкладывать в инфраструктуру более активно и это компенсирует падение. Об этом говорит и то, что объем предусмотренных отраслевых расходов на 2024 год (без учета Москвы) почти на 13% превышает планы на 2023‑й.

Рост инфраструктурных расходов со стороны региональных бюджетов в первом квартале 2024 года был зафиксирован только в Дальневосточном (на 20,3%, до 24,6 млрд руб.) и Северо-Западном федеральных округах (на 1,2%, до 31,6 млрд руб.). В ДФО это было обусловлено повышенными инфраструктурными расходами из бюджетов Приморского края, Сахалинской и Амурской областей. В СЗФО — вложениями из бюджетов Санкт-Петербурга, Мурманской и Новгородской областей.

Инфраструктурные расходы на новых территориях на уровне региональных бюджетов в первом квартале 2024 года составили 1,2 млрд руб. Для сравнения, по итогам 2023 года они достигли 8,3 млрд руб. Вероятно, более значительная часть расходов на инфраструктуру этих регионов идет непосредственно через федеральный уровень и не отражается публично.

Во всех остальных федеральных округах в первом квартале 2024 года отмечено снижение инфраструктурных расходов региональных бюджетов. Причем, самое сильное зафиксировано в Приволжском федеральном округе (на 42,5%, до 30,3 млрд руб.), где отраслевые расходы сократили в этот период девять регионов из 14‑ти.

Впрочем, как мы уже писали раньше, изменение в любую сторону инфраструктурных расходов региональных бюджетов не всегда можно трактовать однозначно позитивно или негативно. Повышение вложений регионального бюджета в отрасль, например, может означать меньшее участие федерации или частных инвесторов в финансировании проектов. Снижение — наоборот, что отраслевым проектам помогают из других бюджетных и внебюджетных источников.

Для более взвешенной оценки нужно анализировать ситуацию в строительной отрасли региона в целом, ориентируясь в том числе на динамику более широкого показателя — объема строительных работ.

Источник: данные единого портала бюджетной системы России, расчеты и оценка Sherpa Group

Материал публикуется исключительно в информационных целях, не является профессиональной консультацией, рекламой и офертой, а также не может быть основанием для принятия инвестиционных решений. Приведенные данные, экспертные мнения и прогнозы актуальны на дату публикации и не носят исчерпывающий характер.

Обзор в СМИ

23.05.2024

Коммерсантъ

Инфраструктурные проекты не вытянули перевозку строительных грузов