Инфраструктура в регионах: долговая нагрузка и бюджетные вложения в отрасль

Почему объем региональных расходов на инфраструктуру резко вырос? Удалось ли сгладить дисбаланс бюджетных вложений субъектов федерации? Станет ли долговая нагрузка регионов ограничением для развития отрасли?

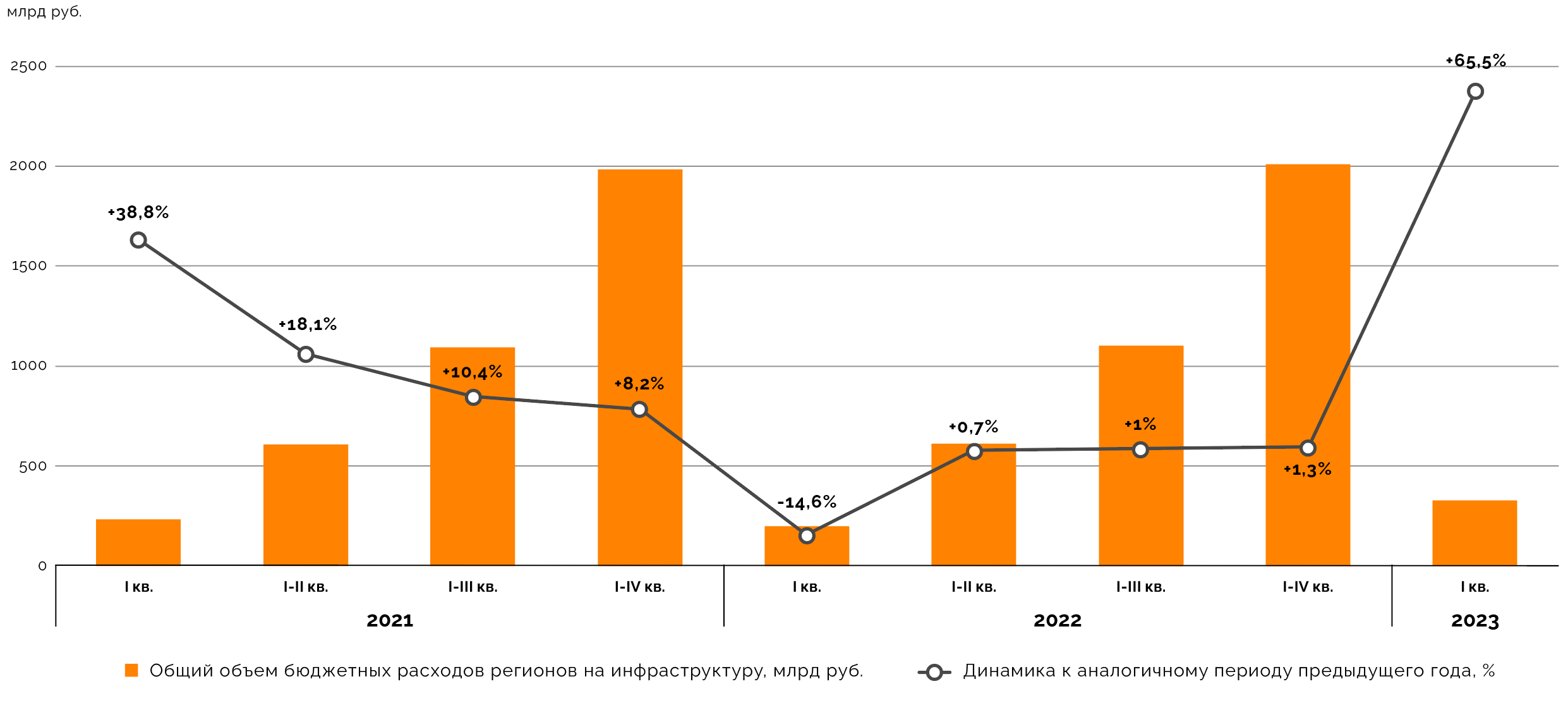

По нашей оценке на основе данных электронного бюджета, объем инфраструктурных расходов российских регионов на конец первого квартала 2023 года составил 325,9 млрд руб., увеличившись за год на 65,5%. Основной причиной стала низкая база первого квартала прошлого года, когда власти регионов на фоне возникшей экономической и геополитической неопределенности резко сократили бюджетные вложения и стали их медленно наращивать лишь в следующие месяцы. В свою очередь, повышенные расходы на инфраструктуру в первом квартале 2023‑го возникли благодаря отложенному спросу на запуск проектов, а также ряду мер господдержки.

Данные Минфина не показывают региональные бюджетные вложения на новых территориях, включенных в состав страны осенью 2022 года. Инфраструктурные расходы на них, вероятнее всего, идут через федеральный бюджет, отслеживать изменения в котором с весны прошлого года стало еще сложнее.

В случае неухудшения экономической обстановки тренд на опережающие темпы региональных вложений в инфраструктуру может сохраниться до конца 2023 года, хоть и будет заметно ниже 65%. По итогам 2022 года рост бюджетных вложений субъектов федерации был незначительным — около 1,2%, существенно меньше, чем это было в 2020‑2021 годах (13,2% и 8,2% соответственно). Главной поддержкой для отрасли в 2022 году были расходы федерального бюджета на инфраструктурные цели: они выросли, по нашей оценке, примерно на четверть.

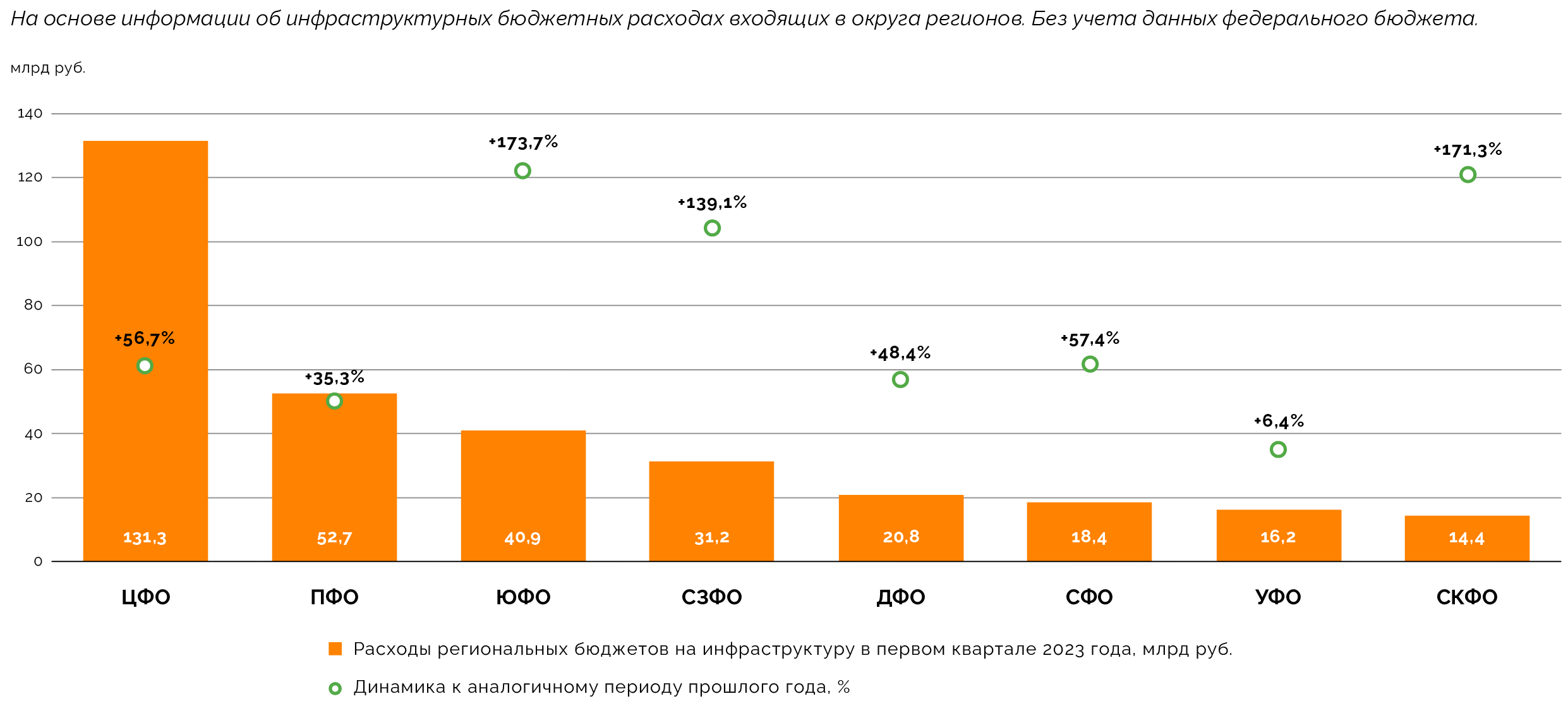

Наиболее сильный рост бюджетных расходов на инфраструктуру в первом квартале 2023 года был у Южного и Северо-Кавказского федеральных округов: на 173,7% и 171,3% соответственно, до 40,9 млрд руб. и 14,4 млрд руб. Это сходится с данными Росстата о резком увеличении объема строительных работ в этих же округах. Минимальный прирост бюджетных инфраструктурных вложений был у Уральского федерального округа. Из-за более высокой базы в первом квартале 2023‑го они выросли лишь на 6,3%, до 16,2 млрд руб.

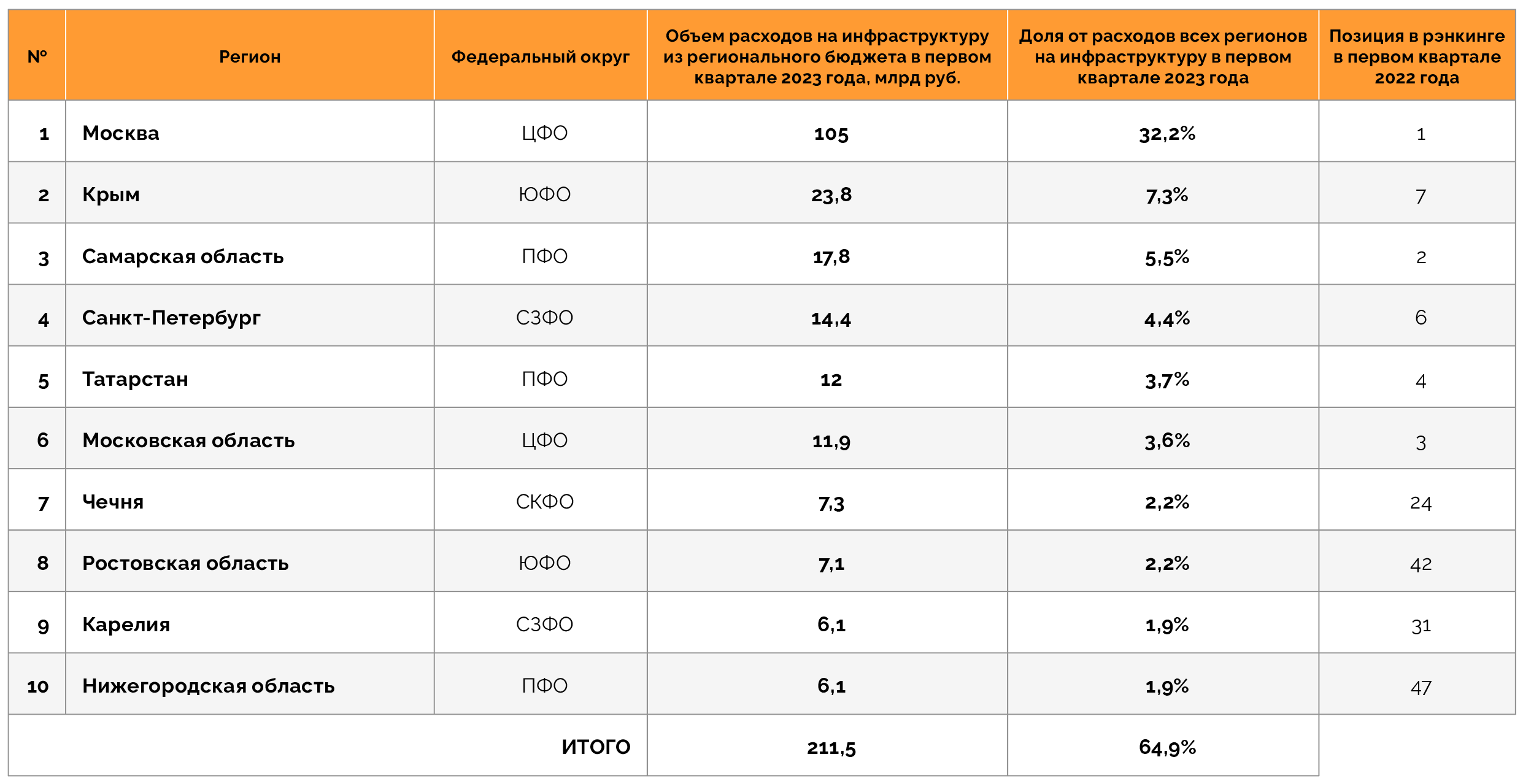

Доля топ-10 регионов по объему бюджетных расходов на инфраструктуру в первом квартале 2023 года составляла 64,9% (211,5 млрд руб.). Около половины этих средств (105 млрд руб.) приходится на Москву, доля которой в общероссийских расходах — 32,2%. По сравнению с первым кварталом 2022‑го доля топ-10 и доля Москвы сократились — на 6,3 п. п. и 3 п. п. соответственно. Это говорит об уменьшении и некотором выравнивании имеющегося инфраструктурного дисбаланса между российскими регионами.

Нынешний уровень долговой нагрузки регионов остается одним из самых низких за последние десять лет: по итогам 2022 года он составил 20,9%, а общий объем государственного долга регионов достиг на 1 января 2023 года 2,79 трлн руб. В первом квартале 2023 года менее половины регионов (39 шт.) воспользовались возможностью увеличить объем заимствований, при этом их долговая нагрузка была ниже, чем средняя по стране (19,4% против 20,9%). Поэтому мы полагаем, что наращивание заимствований субъектов федерации пока не станет ограничителем для развития инфраструктуры, но могут возникнуть проблемы у наиболее «закредитованных» регионов (например, Удмуртии, Калмыкии и Мордовии).

К концу первого квартала 2023 года возможностью полностью заместить свой долг более дешевыми бюджетными кредитами воспользовался 31 регион против 16‑ти год назад, а их общий объем с конца первого квартала 2022 года вырос более чем в полтора раза, до 2,21 трлн руб. «Внутри» этих заимствований есть и инфраструктурные бюджетные кредиты, стимулирующие активность в отрасли, если у региона своих ресурсов на это недостаточно. Правительство планирует выдавать такие кредиты и в 2023 году и даже удешевить стоимость заимствований для создания социальных объектов. Дополнительные возможности для развития инфраструктуры могло бы дать использование инструментов государственно-частного партнерства, но подготовка таких проектов занимает время и не все субъекты федерации имеют соответствующий опыт.

Объем полученного регионом инфраструктурного кредита часто связан с уровнем долговой нагрузки: чем она ниже, тем больший объем заимствования доступен. Это объяснимо тем, что крупные и инвестиционно привлекательные регионы могут реализовывать проекты, не сильно увеличивая свой долг, а небольшие и дотационные субъекты федерации при получении больших кредитов находятся в зоне риска резкого роста и без того большой задолженности. Высокая долговая нагрузка (от 80 до 104%) на конец 2022 года наблюдалась у пяти регионов: помимо Удмуртии, Мордовии, Калмыкии, это Костромская и Ульяновская области. Мы полагаем, что они также получат кредиты на развитие инфраструктуры, но в среднем в меньшем объеме, чем другие субъекты федерации.

Резкий рост вложений регионов

Согласно нашей оценке, сделанной на основе данных единого портала бюджетной системы России, общий объем инфраструктурных расходов из бюджетов российских регионов на конец первого квартала 2023 года составил 325,9 млрд руб.

Объем средств, поступивших в инфраструктуру, мы рассчитывали по так называемым инфраструктурным кодам региональных бюджетов. Эти коды учитывают вложения в строительство, капитальный ремонт и проектирование объектов транспортной, коммунальной, социальной, телекоммуникационной и энергетической сфер.

Данные об инфраструктурных расходах новых территорий, включенных в состав страны осенью 2022 года, на едином портале отсутствуют. Вероятнее всего, они идут напрямую из федерального бюджета.

Информация о вложениях не является окончательной и впоследствии может быть уточнена, но, на наш взгляд, отражает ситуацию в инфраструктуре и динамику в целом.

Это на 65,5% больше аналогичных региональных расходов в первом квартале 2022 года. Частично такой скачок связан с низкой — фактически кризисной — базой. В марте 2022 года наблюдалось резкое (на 40% по отношению к марту 2021‑го) падение региональных вложений в инфраструктуру на фоне высоких экономических и геополитических рисков. В итоге эти расходы в первом квартале 2022‑го оказались ниже на 14,6%, чем в январе — марте 2021 года, когда на сферу сильно влияла пандемия коронавируса.

К третьему кварталу 2022‑го ситуация с региональными расходами на инфраструктуру стала улучшаться, но все равно оставалась кризисной: в сопоставимых ценах вложения в нее были ниже, чем годом ранее.

В первом квартале 2023 года столь резких перемен не происходило. На рост вложений повлияли отложенный из‑за пандемии и неопределенности в экономике запуск проектов, а также меры господдержки. Например, к ним относятся стимулирование активности в инфраструктуре за счет инфраструктурных кредитов регионам, временнное бесконкурсное заключение концессионных соглашений, возможность воспользоваться деньгами, которые заложены на более поздние годы трехлетнего бюджетного цикла и др.

Также на рост активности в инфраструктурном строительстве повлияло замедление роста цен на строительные материалы: наиболее сильно они менялись в 2021‑м и начале 2022 года.

Сделанные в первые три месяца 2023 года вложения из региональных бюджетов в отрасль составили примерно 16,3% от подобных вложений за весь 2022 год. В первом квартале 2018‑2022 годов в инфраструктуру из региональных бюджетов поступало в среднем не более 9‑10% годового объема средств.

Скорее всего, опережающие темпы вложений со стороны регионов сохранятся и в оставшиеся кварталы 2023 года, но будут заметно ниже уровня 65%, продемонстрированного в первом квартале. Причиной для смены тренда может оказаться внезапное ухудшение экономической конъюнктуры.

Динамика вложений региональных бюджетов в инфраструктуру в 2021‑2023 годах

Источник: данные единого портала бюджетной системы России, расчеты и анализ Sherpa Group

Сколько бюджетных денег пришло в инфраструктуру в 2022 году?

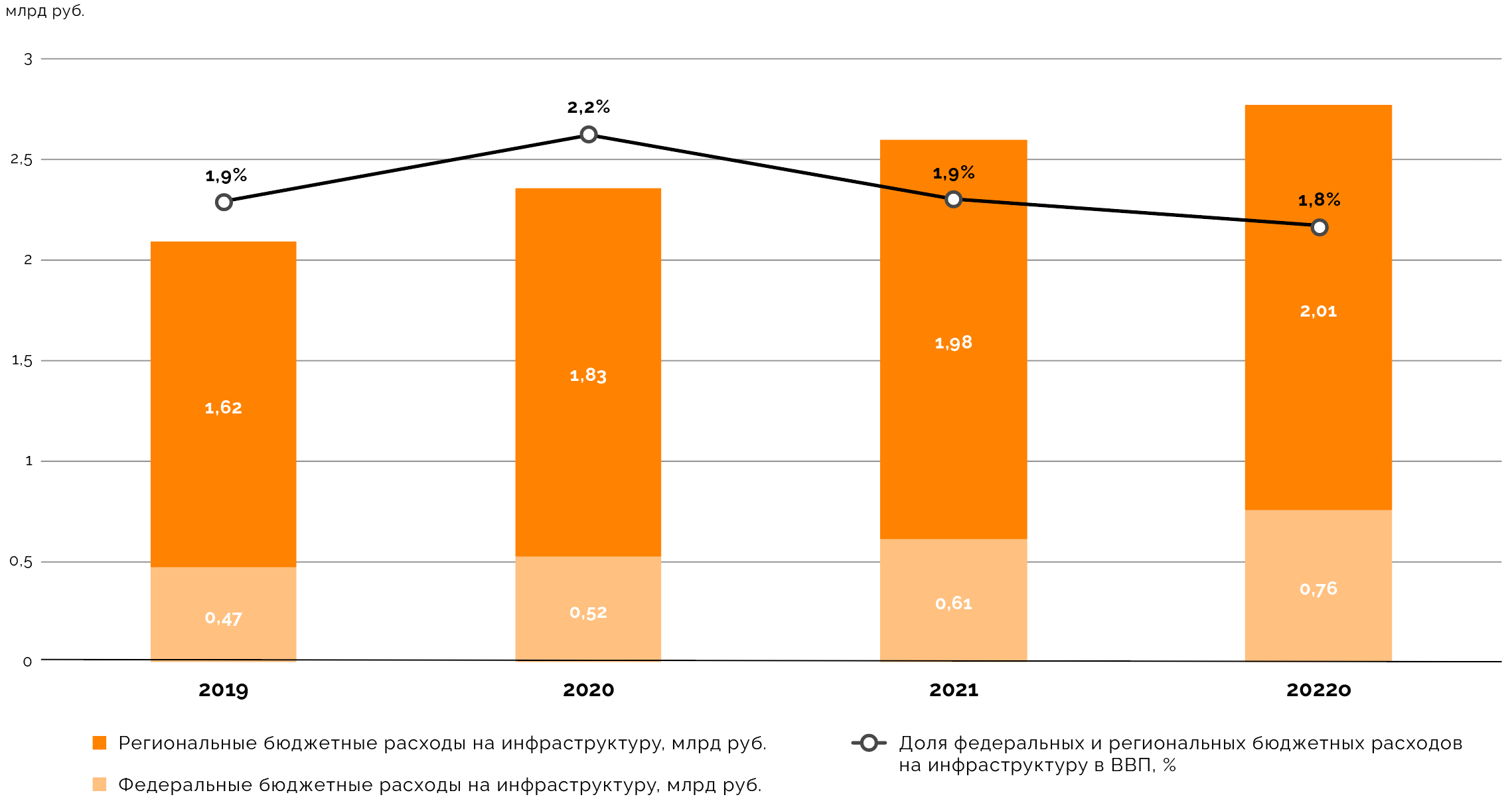

По нашей оценке на основе данных электронного бюджета, в 2022 году на инфраструктуру из бюджетов субъектов федерации поступило 2 трлн руб., что было лишь на 1,3% больше, чем по итогам 2021 года.

Для сравнения, даже во время пандемии прирост региональных бюджетных вложений в отрасль был заметно выше: по итогам 2020 и 2021 годов он составил 13,2% и 8,2% соответственно.

Вложения федерального бюджета в инфраструктуру в 2022 году достигли, по нашей оценке, 750‑770 млрд руб., что более чем на 25% больше, чем годом ранее. Повышенные расходы на отрасль почти весь год поддерживал федеральный центр в то время как регионы вкладывали умеренно на уровне предыдущего года.

Общий объем вложений федерального и региональных бюджетов в инфраструктуру в 2022 году можно оценить в 2,75‑2,77 трлн руб. против 2,6 трлн руб. по итогам 2021‑го. То есть рост произошел примерно на 5,7‑6,5%, что было меньше, чем в 2021‑м (10,3%). Доля инфраструктурных вложений в ВВП снизилась до 1,8% (ранее даже в условиях кризисов она не опускалась ниже 1,9% ВВП), что недостаточно для развития экономики.

Динамика вложений в инфраструктуру из федерального и региональных бюджетов в 2019‑2022 годах

Источник: данные единого портала бюджетной системы России, Минфина, Росстата, расчеты и анализ Sherpa Group

Удалось ли сгладить инфраструктурный разрыв?

Наиболее сильное увеличение бюджетных вложений в инфраструктуру в первом квартале 2023 года по отношению к аналогичному периоду прошлого года зафиксировано у Южного и Северо-Кавказского федеральных округов: на 173,7% и 171,3% соответственно, до 40,9 млрд руб. и 14,4 млрд руб.

Это коррелирует с данными Росстата о резком росте объема строительных работ в этих же округах в январе — марте 2023‑го. Мы связываем «скачок» с увеличением вложений в транспортную и социальную инфраструктуру.

Также прирост выше 100% в первом квартале нынешнего года наблюдался у Северо-Западного федерального округа: на 139,1%, до 31,2 млрд руб. Увеличение бюджетных инфраструктурных вложений наблюдалось во всех регионах, за исключением Вологодской и Ленинградской областей. В этих субъектах за год они снизились на 61,8% и 6,4%, до 0,5 млрд руб. и 1,1 млрд руб. В отличие от регионов Юга и Северного Кавказа, общий объем строительных работ на Северо-Западе вырос минимально (на 0,3% в сопоставимых ценах), что говорит об ухудшении ситуации с реализацией частных инвестиционных проектов, относящихся к промышленности, жилой и коммерческой недвижимости.

Минимальный прирост бюджетных инфраструктурных вложений регионов был у Уральского федерального округа. В первом квартале 2023 года они выросли лишь на 6,3%, до 16,2 млрд руб. Частично это может быть связано с более высокой базой 2022 года, инфраструктурные проекты там возобновили раньше, чем в других регионах страны.

Если рассматривать субъекты федерации, рост бюджетных инфраструктурных вложений в первом квартале произошел в 72 из них. В одном — Пермском крае — они остались на прежнем уровне и в 12 регионах снизились по отношению к показателям годичной давности.

Доля топ-10 крупнейших регионов по объему бюджетных инфраструктурных вложений в первом квартале 2023 года среди всех субъектов федерации составила 64,9%, или 211,5 млрд руб. в денежном выражении. Почти половина этих средств (105 млрд руб.) приходится на Москву, ее доля по стране составляет 32,2%. На ближайшие к ней по объему подобных вложений регионы — Крым и Самарскую область — приходилось только 23,8 млрд руб. и 17,8 млрд руб.

Присутствие в тройке лидеров Самарской области отражает реализацию одного из крупнейших проектов отечественного концессионного рынка — строительства моста через Волгу с обходом Тольятти стоимостью свыше 140 млрд руб. Часть этих средств проходит через межбюджетные трансферты. Ожидается, что объект будет запущен в эксплуатацию в 2024 году.

Распределение бюджетных инфраструктурных вложений по федеральным округам

Источник: данные единого портала бюджетной системы России, расчеты и анализ Sherpa Group

Год назад в первом квартале 2022 года доля топ-10 крупнейших регионов была выше — 71,2%, как, впрочем, и Москвы — 35,2%, что свидетельствует о том, что траты в условиях неопределенности в основном могли позволить себе субъекты федерации с крупными бюджетами, в то время, как остальные ставили расходы на паузу. Но ситуация стабилизировалась уже к концу 2022 года, когда доли топ-10 и Москвы снизились до 59,3% и 29,1% соответственно.

Подобное снижение, на наш взгляд, является позитивным сигналом для регионального развития инфраструктуры, которое по‑прежнему остается несбалансированным как между субъектами федерации, так и внутри них.

Наименьший объем средств, который поступил из регионального бюджета на инфраструктуру в январе — марте 2023 года, приходится на Владимирскую область (55 млн руб.). Впрочем, это было характерно для региона и в первом квартале прошлого года: по сравнению с ним вложения выросли на 8,7%. Существенную долю расходов на отрасль в регионе сейчас несет федеральный бюджет: за счет этих денег строятся участки трассы М-12 Москва — Казань.

Топ-10 регионов по объему бюджетных инфраструктурных вложений

Источник: данные единого портала бюджетной системы России, расчеты и анализ Sherpa Group

Выдерживают ли регионы долговую нагрузку?

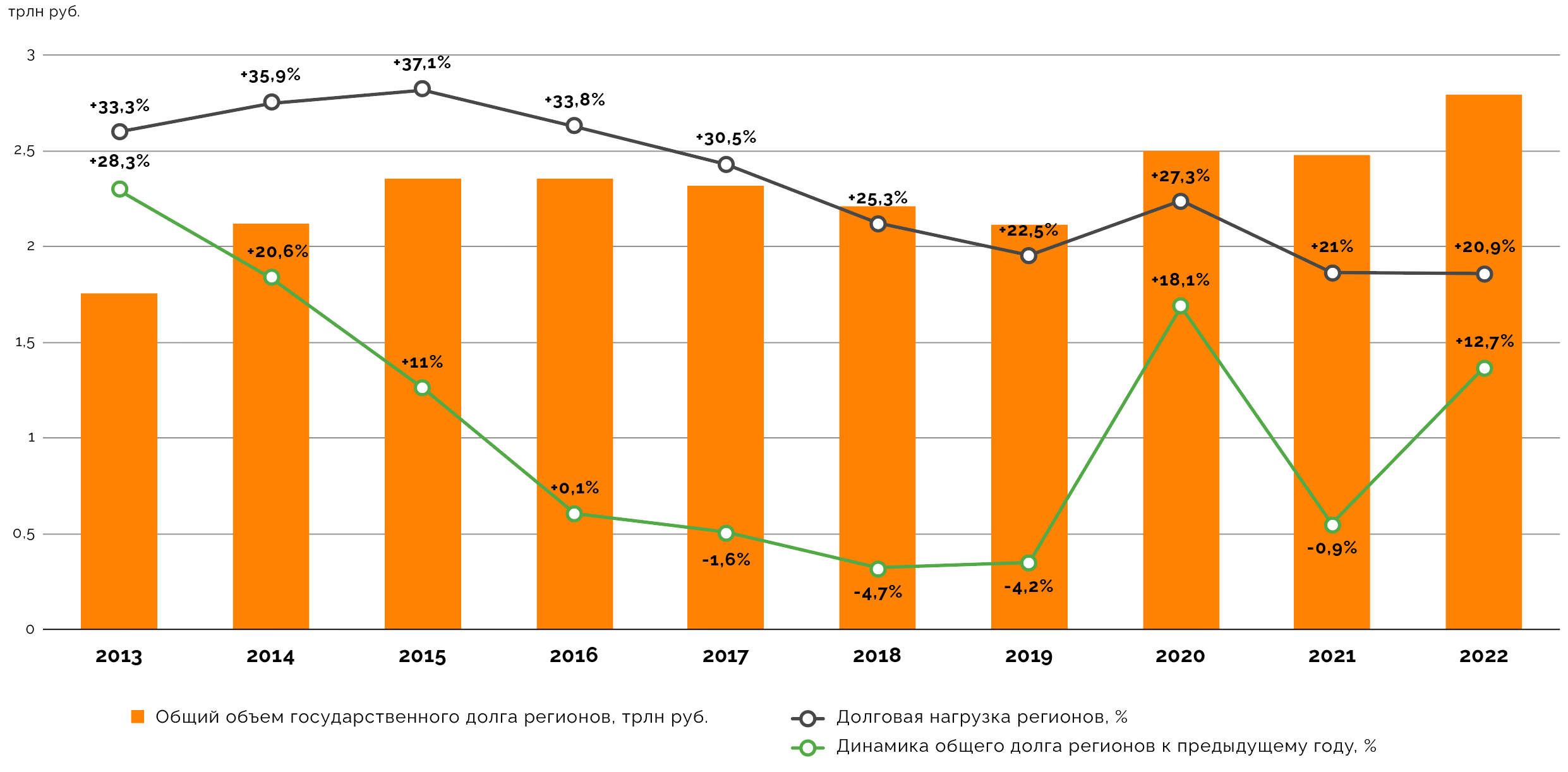

Уровень долговой нагрузки регионов по итогам 2022 года оказался на уровне 20,9%, что почти совпало с итогом 2021 года и было ниже, чем до и в начале пандемии (22,5% в 2019‑м и 27,3% в 2020 годах). Общий государственный долг субъектов приблизился к 2,8 трлн руб. Если ситуация с наполнением региональных бюджетов в ближайшие кварталы не ухудшится, регионы вряд ли снизят свои расходы, в том числе на инфраструктурное строительство.

Наибольшая долговая нагрузка зафиксирована в Приволжском федеральном округе (39,8%). Северном Кавказе (33,2%) и Юге (31,8%). В этих округах в случае сильного ухудшения экономической ситуации запуск новых инфраструктурных проектов за счет и при участии региона может быть поставлен на паузу. Но за внебюджетные деньги инициативы все равно могут быть реализованы.

В остальных округах долговая нагрузка находится на условно безопасном уровне — ниже 25%. Минимальный уровень по итогам 2022 года был у Уральского федерального округа (13,3%). От него немного отставали регионы Центрального (14,6%) и Северо-Западного (16,3%) федеральных округов.

Севастополь по итогам 2022 года был единственным регионом с нулевой долговой нагрузкой. Низкие ее уровни наблюдались также у «топливно-энергетических» субъектов федерации — Ямало-Ненецкого автономного округа (0,3%) и Сахалина (1,1%).

Среди регионов наиболее сложная ситуация с долговой нагрузкой у Удмуртии (104%), Калмыкии (98,2%) и Мордовии (98,2%). Косвенно это отражается на запуске инвестпроектов и строительной активности. В Удмуртии по итогам первого квартала 2023 года наблюдалось одно из самых значительных ее снижений (на 50,8%).

К 1 апреля 2023 года государственный долг регионов достиг 2,96 трлн руб., увеличившись за квартал на 6,4%. Лидером по относительному увеличению долга стала Ростовская область, где за квартал он вырос на 55,4%, до 59,2 млрд руб. В абсолютном выражении крупнейшим заемщиком стала Москва, госдолг которой за три месяца увеличился на 75,5 млрд руб., до 231,5 млрд руб. Впрочем, у обоих регионов по итогам 2022 года долговая нагрузка на приемлемом для заимствований уровне: 19,7% и 4,4% соответственно.

Снизить объемы своего государственного долга в первом квартале удалось 11 регионам. Наиболее заметно как в относительном, так и абсолютном выражении это сделала Бурятия: на 13,4%, или 3,1 млрд руб. — до 20,3 млрд руб. Не увеличивали и не снижали объемы долга 35 регионов.

Всего на регионы, не увеличивших в начале года долг, приходилось 43,8% от его объема по итогам 2022 года. Средняя долговая нагрузка регионов, сделавших паузу в заимствованиях, находилась на уровне 23,4%. Для сравнения, у 39 регионов, которые заимствовали в первом квартале 2023 года, она была ниже — 19,4%.

Таким образом, пока у многих регионов остаются возможности для заимствований, так что фактор долговой нагрузки на развитие инфраструктуры будет влиять только в наиболее сложных случаях (как, например, с Удмуртией).

Динамика общей долговой нагрузки регионов в 2013‑2022 годах

Источник: данные единого портала бюджетной системы России, Минфина, расчеты и анализ Sherpa Group

Бюджетные кредиты помогут инфраструктуре?

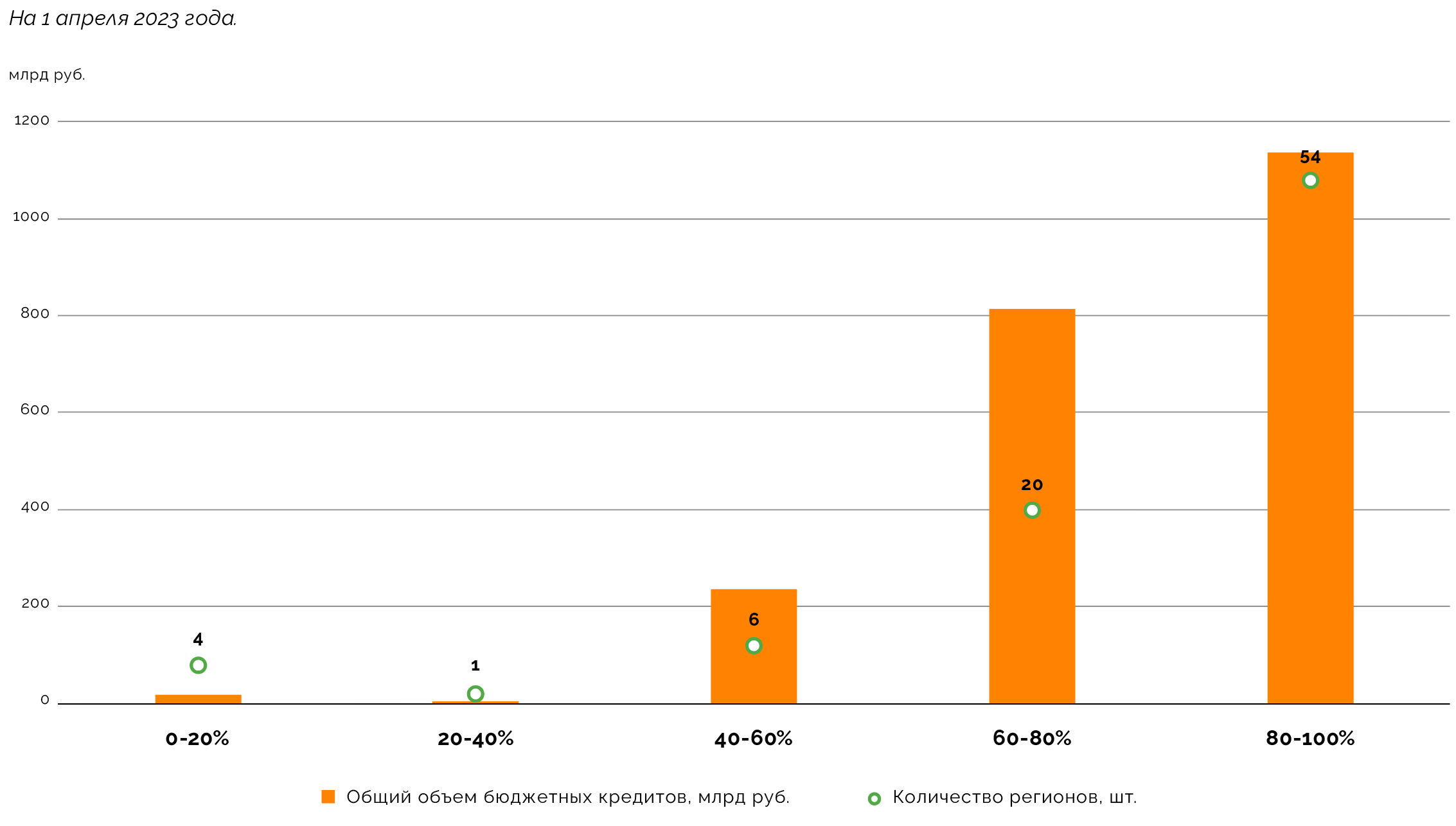

По данным на конец первого квартала 2023 года, долговая нагрузка была на 100% замещена бюджетными кредитами у 31 субъекта федерации. Год назад 100%-ного замещения наблюдалось только у 16 регионов.

Минимальный уровень замещения долга бюджетными кредитами из регионов, имеющих долговую нагрузку, зафиксирован у Ямало-Ненецкого автономного округа (0%). Менее 50% замещение было еще у четырех субъектов федерации: Красноярского (43,3%) и Камчатского краев (37%), Якутии (18,7%) и Санкт-Петербурга (10,9%).

В отличие от коммерческих заимствований, которые предоставляются по рыночной ставке, ставка бюджетных кредитов составляет 3%, а срок их выдачи — 15 лет. Причем выплаты начинаются лишь с третьего года их использования.

В среднем по стране уровень бюджетных кредитов в долговой нагрузке по итогам первого квартала 2023‑го составлял 74,4% против 58,1% на тот же период годичной давности. Их общий объем на 1 апреля 2023 года достиг 2,21 трлн руб. С апреля 2022 года он вырос почти на 53%, или примерно на 767 млрд руб. В том числе на 226 млрд руб. в течение последнего квартала.

С учетом того, что правительство в 2023 году намерено предоставить около 315 млрд руб. в виде инфраструктурных бюджетных кредитов,, а также удешевить привлечение регионами средств на строительство социальной инфраструктуры, доля недорогих заимствований от государства продолжит расти.

В условиях не очень высокой долговой нагрузки это может способствовать притоку бюджетных средств в инфраструктуру. Эффективность их применения можно было бы повысить за счет более активного использования инструментов проектного финансирования, однако к таким решениям может прибегнуть только часть регионов.

Выдача предыдущих инфраструктурных бюджетных кредитов проходила через утверждение правительственной комиссией. Для получения было необходимо, чтобы проекты, претендующие на финансирование, прошли отбор. В 2023 году ввели инструмент специальных казначейских кредитов, схожий по целям и условиям с инфраструктурными кредитами.

Распределение регионов и объемов их заимствований по доле бюджетных кредитов в долговой нагрузке

Источник: данные Минфина, расчеты и анализ Sherpa Group

Инфраструктурные кредиты дадут не всем?

Для того, чтобы получить инфраструктурный кредит, региональным инициативам надо пройти стадию отбора. На это выше шансы у регионов, имеющих опыт в подготовке и запуске проектов. Как правило, это крупные и уже инфраструктурно развитые субъекты федерации.

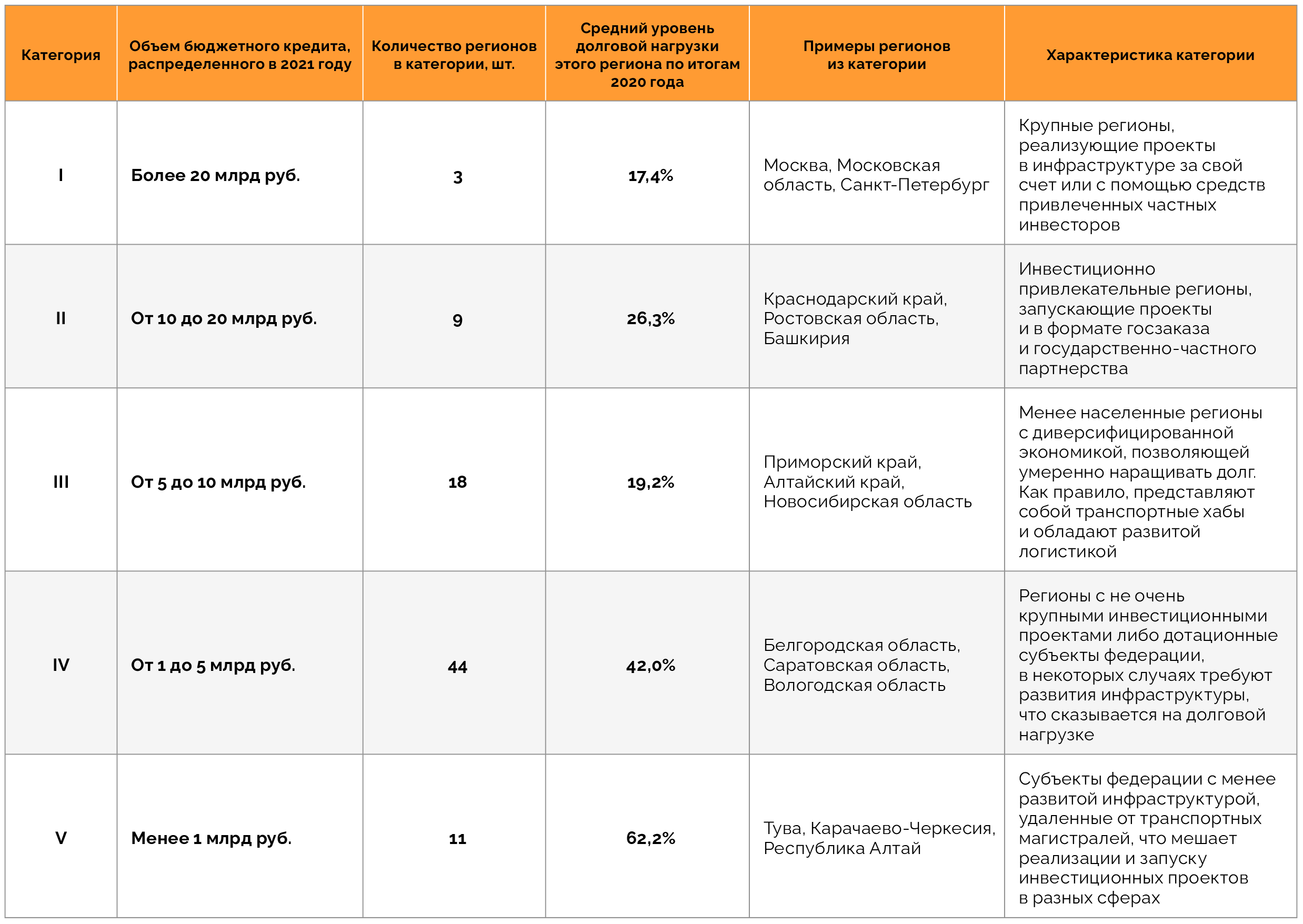

Государство не ограничивает выдачу инфраструктурных бюджетных кредитов регионам с высокой задолженностью. Но если проследить то, как выдавались первые подобные заимствования в 2021 году, можно заметить, что объем выдаваемого кредита в большинстве случаев зависел от уровня долговой нагрузки (см. таблицу 2). Чем она была выше, тем, как правило, меньший объем заимствований мог получить регион. В 2022 году распределение было схожим.

Это объяснимо тем, что наиболее «закредитованные» регионы часто находятся в сложных географических условиях, менее инфраструктурно развиты и могут сами справиться только с реализацией относительно небольших проектов. А крупные и инвестиционно привлекательные регионы владеют более широкими возможностями реализации инициатив, в том числе в формате ГЧП и за частный счет.

Мы полагаем, что приблизительно такая логика сохранится и при распределении инфраструктурных бюджетных кредитов в 2023 году. Претендовать на них смогут почти все регионы, но более высокие шансы получить будут у тех, которые уже инфраструктурно развиты и менее закредитованы. Кроме того, через схожий инструмент специальных казначейских кредитов заимствования хотят предоставить новым территориям и дальневосточным субъектам федерации.

Для регионов с уровнем долговой нагрузки около 100% большой кредит может оказаться непосильным. В зоне риска увеличения задолженности, на наш взгляд, будут регионы, у которых она составляет более 80%. На начало 2023 года к таким регионам относились Удмуртия (104%), Калмыкия (98,2%), Мордовия (98,2%), Костромская (80,7%) и Ульяновская области (80,2%). Они, по нашей оценке, смогут получить средства, но в меньшем объеме, чем другие субъекты федерации.

Взаимосвязь объема первых полученных инфраструктурных бюджетных кредитов и долговой нагрузки регионов

Источник: данные Минфина, расчеты и анализ Sherpa Group

Материал публикуется исключительно в информационных целях, не является профессиональной

консультацией, рекламой и офертой, а также не может быть основанием для принятия

инвестиционных решений. Приведенные данные, экспертные мнения и прогнозы актуальны на дату

публикации и не носят исчерпывающий характер.

Мы в Telegram

Мы в Telegram