Заемный капитал для компаний и проектов: итоги четвертого квартала 2025 года

Почему льготное кредитование организаций в 2025 году оказалось на минимуме? Какие компании обеспечили значительный рост в сегменте долгосрочных облигаций? Какой рекорд установлен в секторе устойчивого развития?

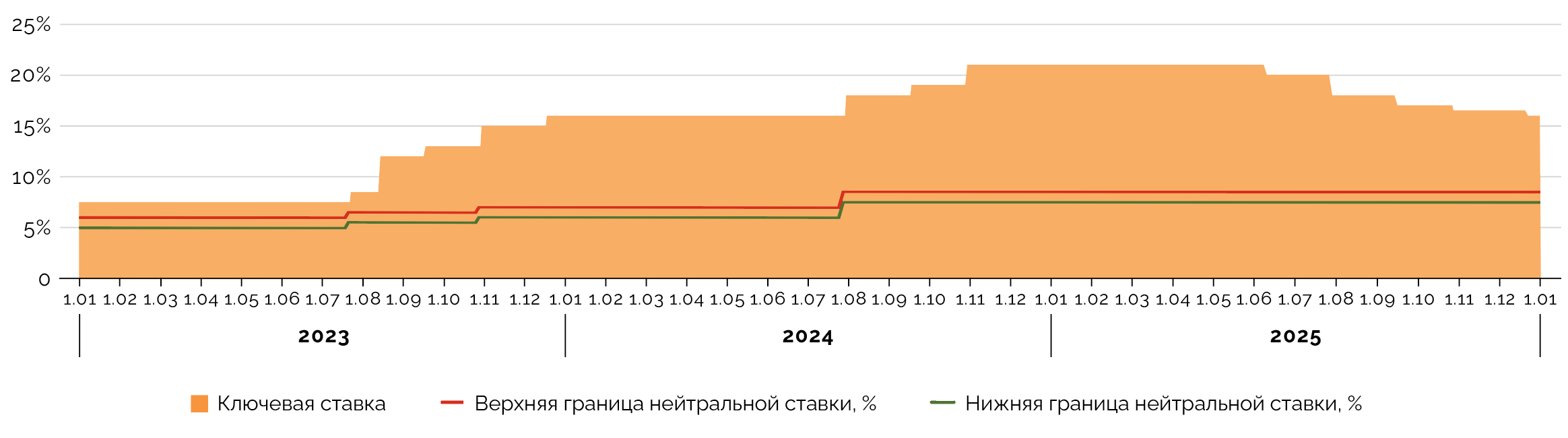

ЦБ РФ в четвертом квартале 2025 года снижал ключевую ставку более медленными темпами, чем в третьем: суммарно на 1 п. п. против 3 п. п. кварталом ранее. На конец 2025 года она составила 16% годовых, а в 2026‑м регулятор ожидает ее среднегодовой уровень в диапазоне 13,5–14,5%, более узком чем в предыдущем — октябрьском — прогнозе (13–15%). Косвенно это говорит о планах еще более осторожного снижения ключевой ставки, чем планировалось осенью 2025 года.

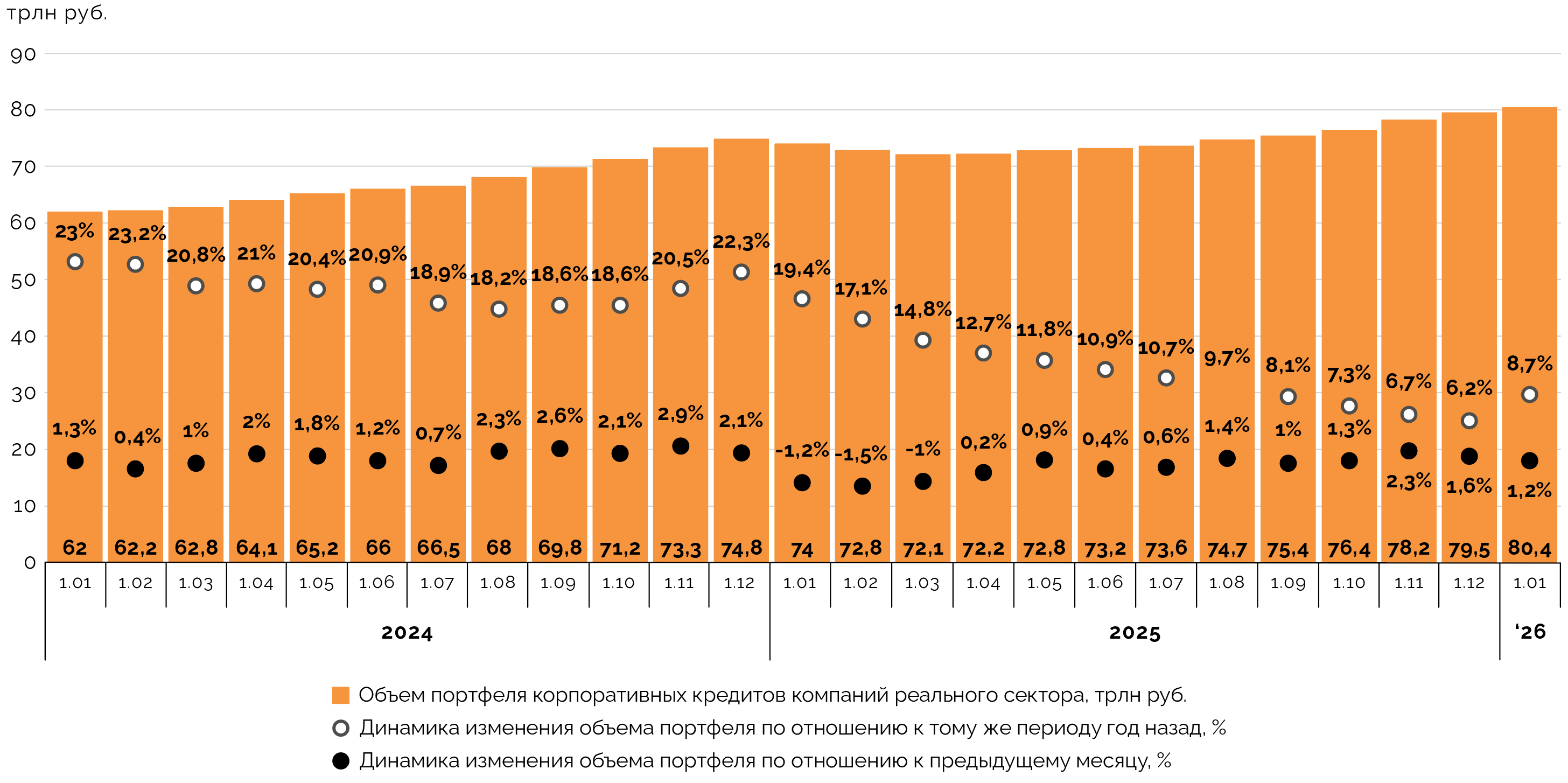

Общий объем портфеля банковских кредитов нефинансовым организациям на 1 января 2026 года достиг 80,4 трлн руб. За год он вырос на 8,7%, за четвертый квартал - на 5,2%. Увеличение портфеля происходило более медленными темпами, чем в 2024‑м (+19,4%), из‑за жесткой денежно-кредитной политики и более строгих требований ЦБ РФ к банкам по концентрации долговой нагрузки на крупных заемщиках. Диапазон банковских ставок для компаний и проектов в четвертом квартале 2025 года снизился по обеим границам вслед за ставкой и составил 14,5–23% против 15,9–23,7% в третьем квартале.

В сегменте средне- и долгосрочных облигаций от эмитентов инфраструктурной и смежных отраслей в четвертом квартале 2025 года прошло пять размещений на 133,5 млрд руб. Крупнейшим эмитентом в сегменте за квартал стала компания РЖД, на которую пришлось четыре выпуска на 110 млрд руб. Всего в 2025 году в изучаемой нами выборке состоялось 13 эмиссий на 426,5 млрд руб., что по объему привлеченных средств в 2,3 раза больше, чем в 2024‑м, и оказалось максимальным результатом за последние пять лет.

Диапазон текущих фиксированных ставок купонов средне- и долгосрочных облигаций от эмитентов инфраструктурной и смежных отраслей в четвертом квартале 2025 года сохранился на уровне 1,5–26%, как и в предыдущие кварталы (без учета выпусков, имевших изначально нерыночные условия). Среднее значение текущих фиксированных ставок купонов в анализируемой нами выборке в четвертом квартале выросло на 0,1 п. п., до 12,42%. Диапазон текущих плавающих ставок составил 7,6–27,9% против 8,7–27,9% в третьем квартале. Среднее значение текущих плавающих ставок в четвертом квартале продолжило снижаться: на 0,32 п. п., до 14,98%. Это происходило медленнее, чем в третьем квартале (-1,08 п. п.), из‑за более осторожного снижения ключевой ставки в последние месяцы.

Учитываются корпоративные и концессионные размещения облигаций со сроком погашения более 6,5 лет и объемом свыше 1 млрд руб. от эмитентов в инфраструктурной и смежных отраслях. Это естественные монополии, организации АПК, IT-сферы, связи, транспортного и строительного секторов (не включая жилищное строительство).

Институты развития и государственные компании в четвертом квартале 2025 года разместили, по нашей оценке, 42 выпуска облигаций на 1,1 трлн руб., что по объему на 9% меньше, чем год назад. По итогам 2025 года, в данном сегменте, наоборот, наблюдался рост суммарного объема выпусков: на 10,6%, до 4 трлн руб. Крупнейшим эмитентом остается ВЭБ.РФ со своими краткосрочными заимствованиями, его доля в сегменте составила 90,8%, на 4,5 п. п. больше, чем в 2024‑м. Активность по размещению облигаций в 2025 году удалось повысить также СОПФ ДОМ.РФ и ППК РЭО, в то время как у остальных институтов развития и госкомпаний она снизилась.

Сектор устойчивого развития Московской биржи пополнили шесть выпусков на 109 млрд руб., размещенных в четвертом квартале 2025 года. Крупнейшими эмитентами в квартале стали ВЭБ.РФ (50 млрд руб.) и СОПФ ДОМ.РФ (два выпуска на 40 млрд руб.). При этом общий объем девяти эмиссий, состоявшихся в течение 2025 года и включенных в сектор устойчивого развития, составил 143 млрд руб. Это оказалось наиболее высоким результатом за время существования сектора. В частности, объем ESG-эмиссий, размещенных в 2024 году, был превышен в 2,7 раза.

Объем юаневых облигаций, выпущенных компаниями реального сектора в четвертом квартале 2025 года, вырос в 2,1 раза к тому же периоду прошлого года, почти до 9,1 млрд юаней (101 млрд руб.). Крупнейшими эмитентами по итогам последнего квартала стали: ГМК «Норильский никель» (4 млрд юаней; 44,6 млрд руб.), «Газпром Капитал» (3 млрд юаней; 33,5 млрд руб.) и «Эн+ Гидро» (2 млрд юаней; 22,3 млрд руб.). По итогам всего 2025 года общий объем юаневых размещений от компаний реального сектора увеличился на 34,5%, до 63,1 млрд юаней (705 млрд руб.). Также в декабре 2025 года первые юаневые облигации федерального займа выпустил Минфин (не вошли в выборку, так как не относятся к реальному сектору).

Компании инфраструктурной и смежных сфер в четвертом квартале 2025 года провели 25 размещений цифровых финансовых активов (ЦФА) на 11,6 млрд руб., объем привлеченных средств был на 11,5% меньше, чем год назад. Всего за 2025 год, по нашей предварительной оценке, указанные компании разместили 94 выпуска ЦФА на 47,9 млрд руб., что по количеству размещений стало в полтора раза больше, а по объему — на 12,8% меньше, чем в 2024‑м. То есть несмотря на падение общего объема привлеченных средств интерес к сегменту растет со стороны небольших игроков. Некоторые компании (например, «Роснано») рассматривают использование ЦФА непосредственно при реализации своих проектов.

Постепенное и медленное снижение ключевой

Совет директоров ЦБ РФ в четвертом квартале 2025 года снизил ключевую ставку дважды: оба раза на 0,5 п. п. К началу 2026 года она достигла уровня 16% годовых. Смягчение денежно-кредитной политики происходило более осторожными темпами, чем в третьем квартале: суммарно на 1 п. п. против 3 п. п.

К моменту публикации этого исследования в феврале 2026 года регулятор сохранил темпы изменения ключевой ставки такими же, как и в четвертом квартале: уменьшив ее на 0,5 п. п., до 15,5% годовых. Смягчение произошло несмотря на январский рост инфляции, который, по мнению регулятора, был вызван разовыми факторами.

После очередного изменения ставки в декабре 2025‑го ЦБ РФ указал на снижение показателей роста цен в предыдущие месяцы, при этом отметив некоторое увеличение инфляционных ожиданий и сохранение высокой кредитной активности.

В декабрьском комментарии регулятор, как и ранее, сообщал о продолжительном периоде проведения жесткой денежно-кредитной политики, в феврале формулировка про длительность этого периода исчезла.

Согласно новому февральскому среднесрочному прогнозу ЦБ РФ, ожидаемая в декабре 2026 года инфляция находится в диапазоне 4,5–5,5%. Это немного выше, чем регулятор прогнозировал в октябре (4–5%). В обоих прогнозах она ниже фактической инфляции в декабре 2025 года (5,6%).

Средний уровень ключевой ставки в 2026 году в новом прогнозе предполагается на уровне 13,5–14,5% годовых. Это более узкий диапазон, чем в октябрьском прогнозе (13–15%), но с повышенной нижней границей, что может говорить о более медленном, чем ожидалось осенью, снижении ключевой ставки.

Средний уровень ключевой ставки по итогам 2025 года составил 19,2% годовых. Если уменьшение ставки в течение 2026 года будет равномерным, то на конец года она может составить от 11% до 13% годовых, что предполагает приближение к относительно благоприятным условиям заимствований в начале 2027‑го.

На наш взгляд, продолжающееся снижение ключевой ставки повлияет на увеличение доступности инструментов кредитования и активность по подготовке инфраструктурных проектов, ранее отложенных из‑за высокой стоимости заемного финансирования. На стадию строительства чаще, чем год назад, будут выходить проекты, соглашения ГЧП по которым заключили в 2023–2024 годах.

Динамика изменения ключевой ставки в 2023‑2025 годах

Согласно данным ЦБ РФ, общий объем банковского кредитования нефинансовых организаций на 1 января 2026 года составил 80,4 трлн руб. По сравнению с началом четвертого квартала он вырос на 5,2%, а за весь год — на 8,7%.

Это было ожидаемо медленнее, чем рост портфеля в 2024 году (+19,4%). Основными причинами менее активных заимствований стали более жесткая, чем в предыдущие периоды, денежно-кредитная политика, а также меры по ограничению концентрации долга на крупных заемщиках.

Нефинансовые организации в 2025 году продолжали чаще брать кредиты в рублях, чем в зарубежной валюте. Доля рублевого кредитования подобных корпоративных заимствований на 1 января 2026 года составила 87,6%, увеличившись за год на 2,4 п. п. Общий объем портфеля рублевого банковского кредитования нефинансовых компаний вырос в 2025 году на 11,9%, до 70,5 трлн руб. Годом ранее рост составлял 25,9%.

В свою очередь, объем портфеля валютного кредитования компаний в течение 2025 года снизился на 9,2%, почти до 10 трлн руб. В 2024 году он еще рос (+4,5%), но темпы роста были медленнее, чем в рублевом кредитовании.

Динамика объема портфеля корпоративных кредитов компаний реального сектора в 2024‑2025 годах

Источник: данные ЦБ РФ, расчеты Sherpa Group

Среди организаций реального сектора экономики в 2025 году наиболее сильно вырос годовой объем банковского кредитования организаций в сфере воздушного и космического транспорта (в 4,4 раза к объему 2024 года, до 79,9 млрд руб.), добыче полезных ископаемых, не относящихся к нефти, газу, углю и металлическим рудам (в 2,3 раза, до 384,6 млрд руб.) и химическом производстве (почти в два раза, до 3,9 трлн руб.).

Самое значительное сокращение годового объема банковского кредитования в 2025‑м в реальном секторе было в сфере ликвидации последствий загрязнений и услуг по удалению отходов (-67,8%, до 0,18 млрд руб.), почтовой связи и курьерской деятельности (-54,9%, до 44 млрд руб.) и производстве табачных изделий (-36,4%, до 11,8 млрд руб.).

Общий объем льготных кредитов, выданных в 2025 году юридическим лицам и индивидуальным предпринимателям, достиг почти 2 трлн руб., это было на 27,2% меньше, чем в 2024‑м. Доля таких кредитов в общей выдаче составила 2,5% против 3,3% годом ранее и стала минимальной за последние шесть лет. Мы связываем это с тем, что бюджетными средствами приходилось субсидировать более значительную разницу между рыночными и льготными ставками, чем в прошлые годы, и с общим сокращением программ льготного кредитования в условиях растущего бюджетного дефицита.

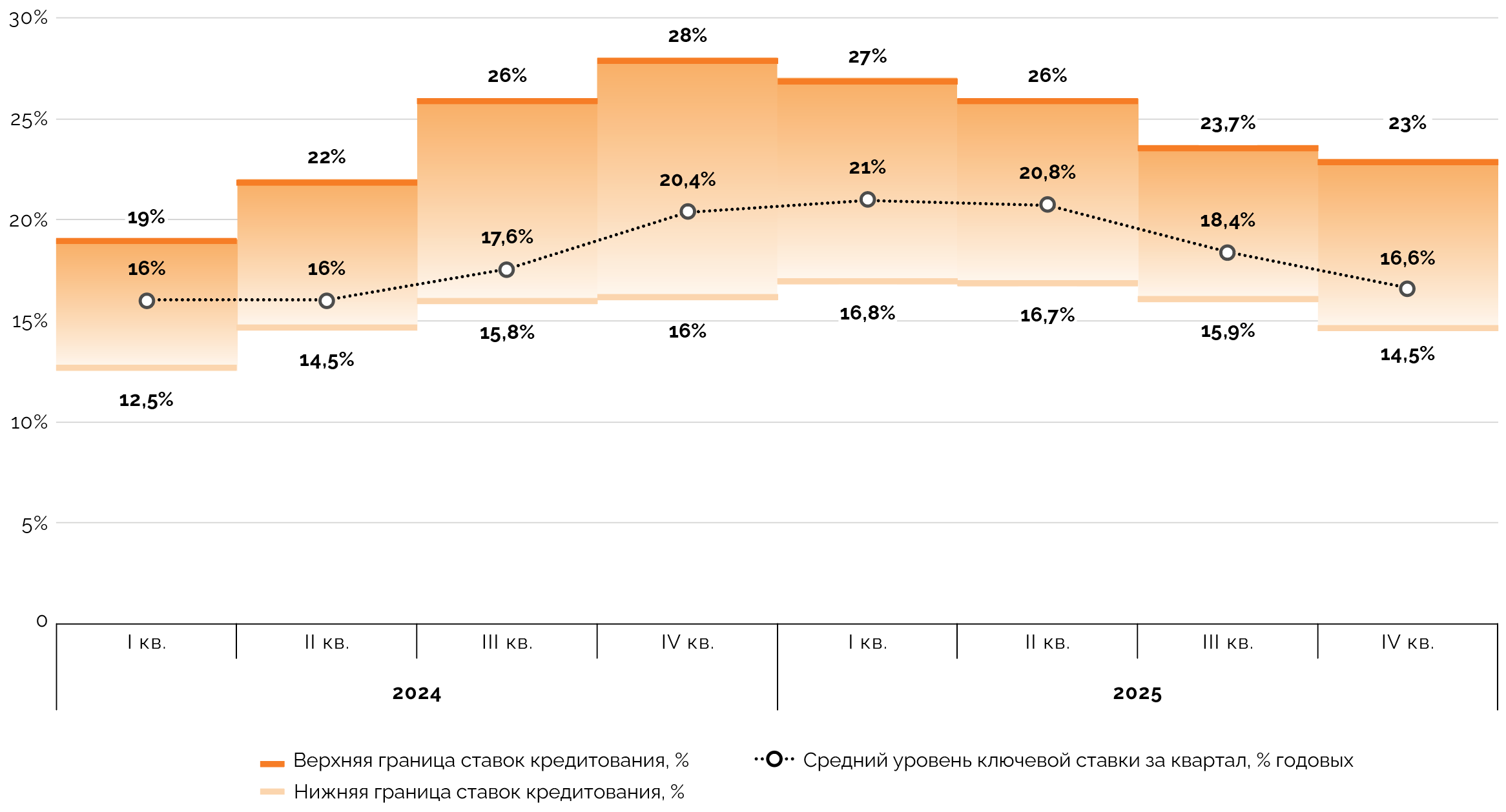

Ставки банковского кредитования для инфраструктурных проектов и компаний находились в четвертом квартале 2025 года в диапазоне 14,5–23% против 15,9–23,7% в третьем. Снижение произошло по обеим границам на 0,7–1,4 п. п., но сильнее всего — по нижней. За это же время средний уровень ключевой ставки в четвертом квартале снизился более существенно по отношению к третьему: на 1,8 п. п., до 16,6%. Вероятнее всего, в ближайшие месяцы более быстрого смягчения условий банковского кредитования ждать не стоит из‑за достаточно осторожного снижения ключевой ставки. Но средние темпы роста портфеля корпоративных кредитов окажутся на уровне прошлого года и выше из‑за более мягких условий денежно-кредитной политики.

Динамика ставок банковского кредитования для проектов и компаний в инфраструктуре и смежных сферах в 2024-2025 годах

Источник: данные ЦБ РФ, анализ Sherpa Group

Облигационный бум долгосрочных размещений

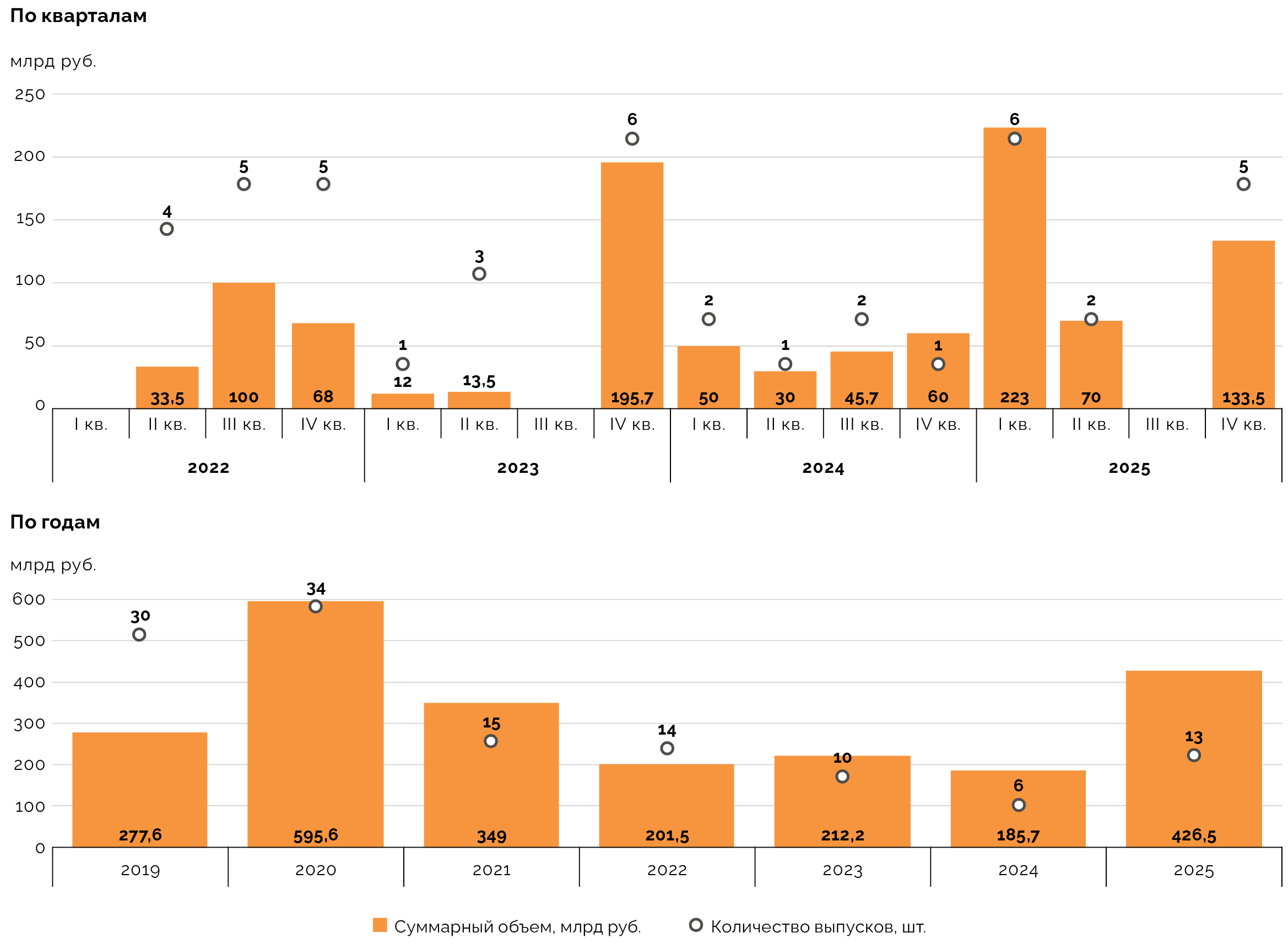

После паузы в заимствованиях в третьем квартале в четвертом квартале 2025 года состоялось пять размещений в исследуемом нами сегменте средне- и долгосрочных облигаций инфраструктурных и смежных компаний на 133,5 млрд руб.

Это в 2,2 раза больше средств, чем удалось привлечь в четвертом квартале 2024 года (60 млрд руб. в рамках одной эмиссии от концерна «Россиум»).

Всего за 2025 год в изучаемом нами сегменте состоялось 13 размещений на 426,5 млрд руб., что в 2,3 раза превысило объем заимствований и в 2,2 раза количество эмиссий в 2024 году. Это максимальный результат по объему размещений в сегменте с 2021 года включительно.

Традиционно мы учитываем корпоративные и концессионные облигации (или схожие инструменты) со сроком погашения более 6,5 лет и объемом свыше 1 млрд руб., размещенные эмитентами инфраструктурной и смежных отраслей. К ним относятся естественные монополии, организации АПК, IT-сферы, связи, транспортного и строительного секторов (не включая жилищное строительство). В выборку не включаются эмиссии со спецназначением, обладающие изначально нерыночными или льготными условиями (например, выпуски ГК «Автодор», ДОМ.РФ, ГК «Ростех» и смежных структур, а также финансируемые ППК РЭО проекты).

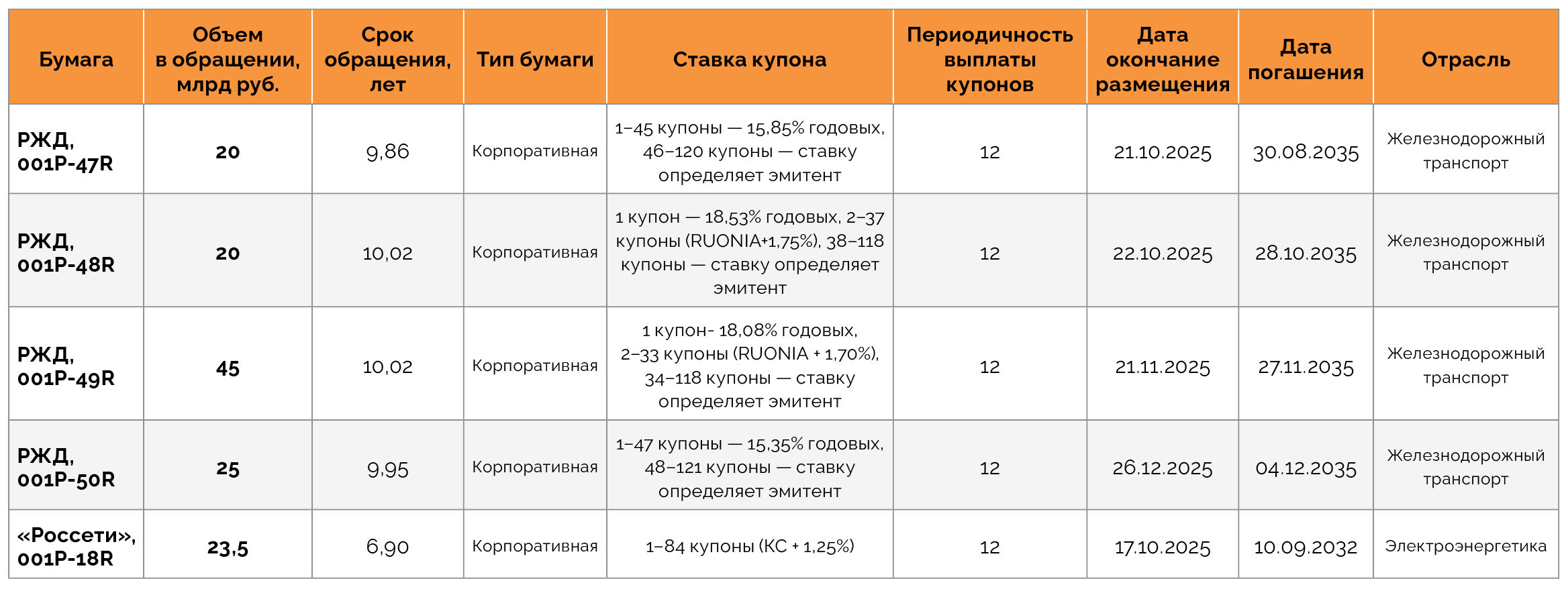

В четвертом квартале 2025 года средне- и долгосрочные облигации разместили два эмитента из инфраструктурной отрасли: РЖД (четыре эмиссии на 110 млрд руб.) и «Россети» (одна эмиссия на 23,5 млрд руб.). Железнодорожная монополия стала лидером по объему средне- и долгосрочных размещений по итогам всего 2025 года: в этом сегменте она привлекла 260 млрд руб. в рамках восьми размещений — или почти 61% от годового объема сегмента. Несмотря на высокую долговую нагрузку и падение чистой прибыли в первой половине прошлого года, компания воспринимается надежным заемщиком благодаря возможности получать поддержку со стороны государства.

Вторым по объему привлеченных в 2025 году средств в сегмент стал «Сибур Холдинг», который привлек в первом квартале в ходе трех размещений среднесрочных облигаций 143 млрд руб. Третьим и последним эмитентом в нашей выборке в 2025 году стали «Россети» с единственным размещением на 23,5 млрд руб. Круг активных эмитентов оставался весь год узким из‑за того, что не все инфраструктурные компании готовы идти в долгосрочные размещения при достаточно высоких выплатах купонов, кроме того, не все могут соответствовать необходимому уровню надежности.

В четвертом квартале 2025 года состоялось также размещение долгосрочных облигаций объемом 48,8 млрд руб., выпущенных для секьюритизации кредитных требований по концессионному проекту создания и эксплуатации платной автомобильной дороги в Москве. Она будет построена от Ленинградского шоссе до 3‑й Магистральной улицы. Размещение проводилось для квалифицированных инвесторов по закрытой подписке. Привлеченные средства шли на переупаковку первого транша займа, предоставленного для финансирования части капитальных затрат.

Концессионером проекта выступает компания «Дороги Москвы — Магистральная», соглашение с которой было подписано властями столицы в мае 2025 года. Объем инвестиций в проект составит ориентировочно 179 млрд руб. Эмитентом выступила компания СФО «Столичные Дороги Магистральная Инвест», которая разместила облигации на 24 года и восемь месяцев. Поскольку эти средства привлечены на финансирование обязательств, а не напрямую на финансирование проекта или деятельности компании-концессионера, и сам эмитент не относится к инфраструктурному или смежному секторам, мы не включили эту эмиссию в свою выборку.

В 2025 году не состоялось ни одного размещения концессионных облигаций из‑за наличия альтернативных инструментов финансирования проектов — например, через привлечение и распределение средств институтами развития. Отсутствие эмиссий концессионных бондов фиксируется третий год подряд.

По нашей оценке, в 2026 году объем эмиссий средне- и долгосрочных облигаций может приблизиться к уровню 2025 года (400–430 млрд руб.), что будет неплохим результатом для сегменте. Для сравнения, в 2022–2024 годах объем размещений был в пределах 185–221 млрд руб. Мы также ожидаем расширения круга заинтересованных эмитентов из‑за того, что денежно-кредитная политика продолжит смягчаться, но рост их количества пока будет не очень значительным.

Количество и объемы средне- и долгосрочных эмиссий облигаций инфраструктурных и смежных компаний

Источник: данные Московской биржи, Cbonds, FinamBonds, анализ Sherpa Group

Средне- и долгосрочные выпуски облигаций инфраструктурных эмитентов, размещенные в четвертом квартале 2025 года

Источник: данные Московской биржи, Cbonds, FinamBonds, анализ Sherpa Group

Как менялись ставки купонов в четвертом квартале 2025‑го?

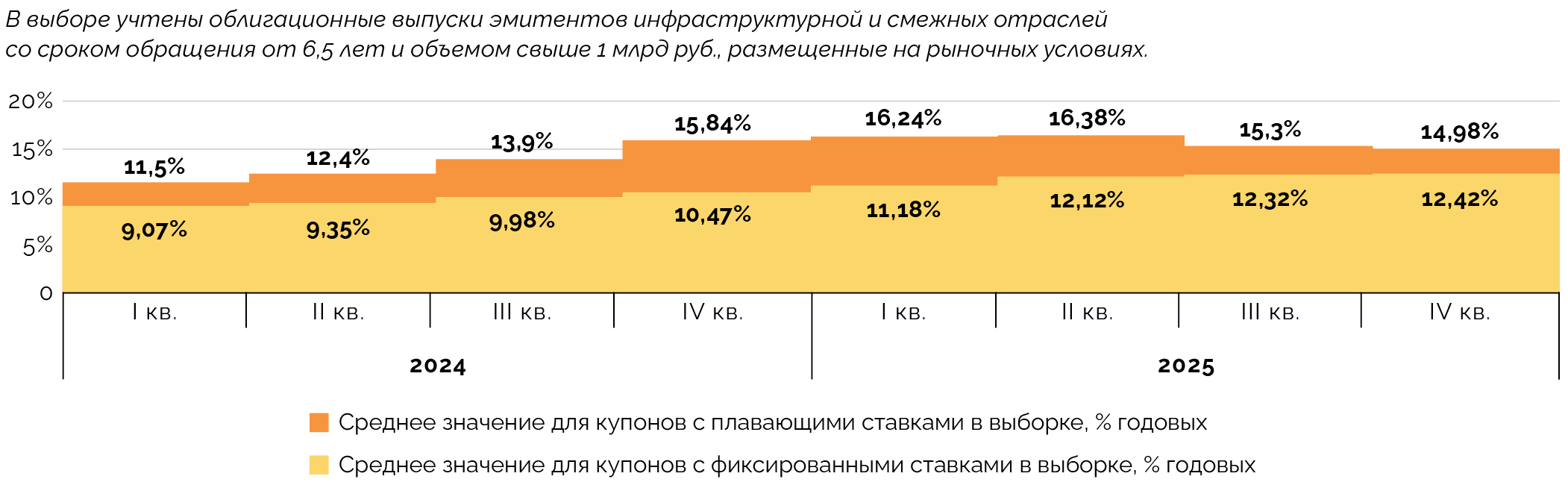

В четвертом квартале 2025 года диапазон текущих фиксированных ставок в сегменте анализируемых нами средне- и долгосрочных облигаций компаний инфраструктурной и смежных отраслей составил 1,5–26%, то есть остался таким же, что и в предыдущие кварталы. Выборка не учитывает выпуски Новой концессионной компании, «Мостотреста» и «РусГидро» со ставкой купона в размере 0,01%.

Среднее значение текущей ставки купона в этой выборке в четвертом квартале 2025 года выросло на 0,1 п. п., до 12,42% годовых. Рост продолжил замедляться — в третьем квартале он составил 0,2 п. п. Мы считаем, что остановка и разворот тренда, вероятно, произойдет в первом или втором кварталах 2026 года.

Диапазон текущих плавающих ставок для средне- и долгосрочных корпоративных облигаций в четвертом квартале 2025 года составил 7,6–27,9% против 8,7–27,9% кварталом ранее. Среднее значение текущих плавающих ставок за четвертый квартал уменьшилось на 0,32 п. п., до 14,98%. Это меньше темпов снижения в третьем квартале (-1,08 п. п.), что вызвано замедлением снижения ключевой ставки.

Доходности 15-, 20- и 30‑летних ОФЗ в четвертом квартале 2025 года были в диапазоне 13,90–14,23% против 14,00–14,13% годовых в третьем квартале. Разница со значением ключевой ставки на конец четвертого квартала сократилась: до 1,77–2,10 п.п. против 2,87–3,00 п. п. в третьем квартале.

Динамика средних значений текущих плавающих и фиксированных ставок купонов в 2024–2025 годах

Источник: данные Московской биржи, Cbonds, FinamBonds, расчеты Sherpa Group

Устойчивое развитие установило рекорд

По нашим данным, за четвертый квартал 2025 года институты развития и государственные компании провели 42 размещения на 1,1 трлн руб. По объему привлеченных средств это было на 9% меньше, чем в четвертом квартале 2024 года.

В сегменте институтов развития и госкомпаний мы рассматриваем в том числе краткосрочные облигации, так как они косвенно также влияют на способность этих участников рынка финансировать и кредитовать долгосрочные инфраструктурные и промышленные проекты.

По итогам 2025 года в этом сегменте состоялось 160 эмиссий на 4 трлн руб., что по количеству выпусков было на 14,4% меньше, чем год назад, при этом по объему средств — на 10,6% больше.

Крупнейшим эмитентом, как в четвертом квартале, так и по результатам всего 2025 года оставалась госкорпорация ВЭБ.РФ. На нее пришлось 89,4% размещений в последнем квартале, существенная часть которых (более 86%) была краткосрочной и уже погашена.

За год ВЭБ.РФ увеличил свою долю в сегменте эмитентов — институтов развития и госкомпаний. Если по итогам 2024 года она составляла 86,3% в заимствованиях сегмента, то по итогам 2025‑го — 90,8%. При этом объем привлеченных за 2025 год средств увеличился на 16,2%, до 3,6 трлн руб.

Среди остальных эмитентов в этом сегменте активность по размещениям облигаций за тот же период выросла также у СОПФ ДОМ.РФ (+25%, до 50 млрд руб.) и ППК РЭО (+56,2%, до 30,7 млрд руб.). Сокращение заимствований, по нашей оценке, произошло у ГТЛК (-4,5%, до 105,4 млрд руб.), банка ДОМ.РФ (-38,4%, до 127 млрд руб.), ГК «Автодор» (-47,4%, до 48,1 млрд руб.) и Фонда развития территорий (-75%, до 6 млрд руб.).

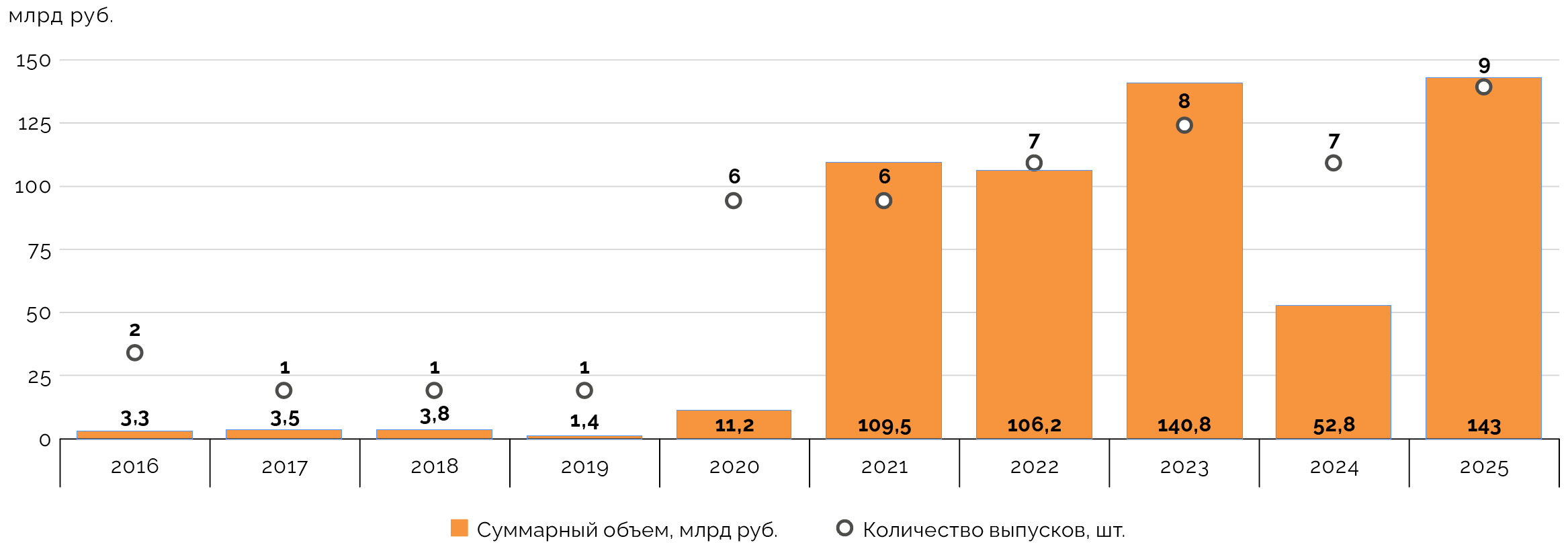

Институтам развития и государственным компаниям в четвертом квартале 2025 года принадлежали четыре размещения из шести, попавших в сектор устойчивого развития Московской биржи. Общий объем размещений, вошедших в этот сегмент в последнем квартале года, составил 109 млрд руб.

Основная часть этих средств пришлась на двух эмитентов — ВЭБ.РФ с выпуском социальных облигаций на 50 млрд руб. и СОПФ ДОМ.РФ с размещениями облигаций в рамках инфраструктурного меню на 35 млрд руб. и для развития промышленности на 5 млрд руб. Также в сектор устойчивого развития в четвертом квартале 2025‑го попали выпуски от ГТЛК (облигации устойчивого развития на 12,5 млрд руб.) и АФК «Система» (два размещения зеленых бондов суммарно на 6,5 млрд руб.).

Всего в течение 2025 года размещений, попавших в сектор устойчивого развития, было девять, их общий объем составил 143 млрд руб. Это было в 2,7 раза больше по объему привлеченных средств, чем в 2024 году. Тогда произошло семь выпусков бондов на 52,8 млрд руб. Уровень, достигнутый в 2025 году, стал рекордным с момента существования сектора устойчивого развития. До этого максимальный объем размещений, вошедших в сектор за год, составлял 140,8 млрд руб. (2023 год).

Динамика количества и объемов размещения облигаций в секторе устойчивого развития Московской биржи по годам

Источник: данные Московской биржи, расчеты Sherpa Group

Средний срок, на который размещались облигации подобной направленности, продолжил уменьшаться. В 2024 году он составлял 3,7 года, по итогам 2025 года показатель упал до 3,3 года, что вызвано более жесткой денежно-кредитной политикой, чем раньше, и объективными сложностями с долгосрочным планированием в таких условиях.

В 2025 году банковским организациями разрешили применять пониженные риск-веса для финансирования проектов устойчивого развития, что может стимулировать и рост банковского кредитования в этой сфере.

В течение четвертого квартала 2025 года в сегменте юаневых облигаций эмитентами реального сектора экономики было размещено шесть выпусков на 9,1 млрд юаней (эквивалентно 101 млрд руб. по курсу на 31 декабря 2025 года). В третьем квартале состоялось 12 эмиссий подобных облигаций на 26,2 млрд юаней (302,6 млрд руб. по курсу на конец третьего квартала), а год назад — в четвертом квартале 2024‑го — одна эмиссия на 4,3 млрд юаней (57,7 млрд руб.).

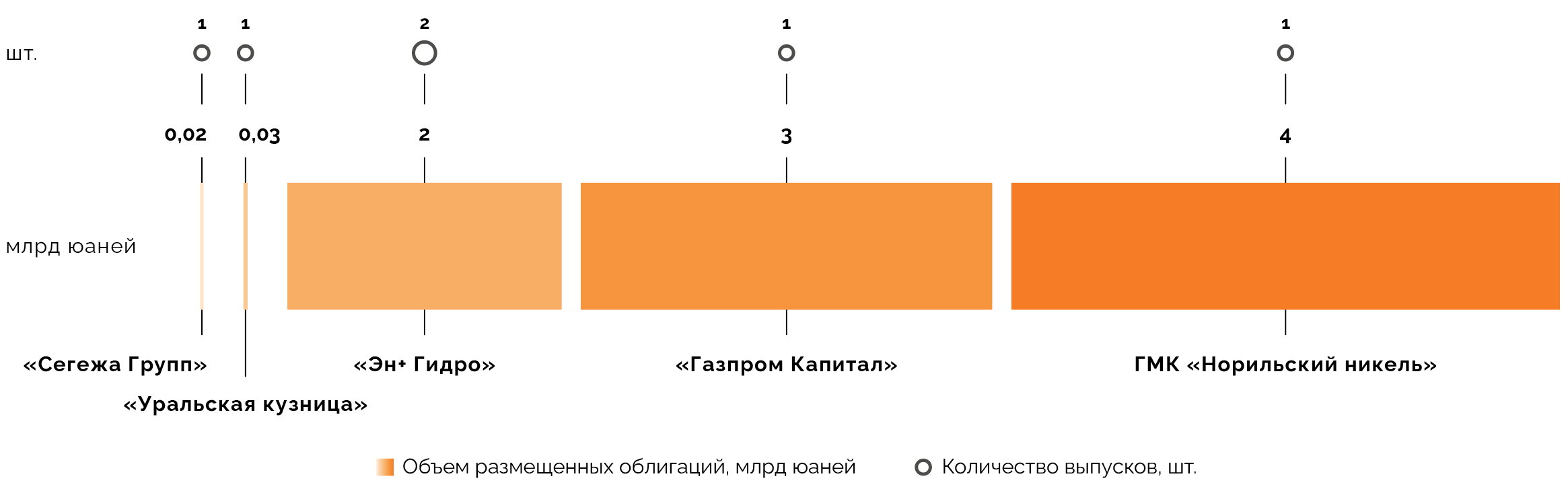

Крупнейшим эмитентом юаневых облигаций в реальном секторе в четвертом квартале 2025 года стал ГМК «Норильский никель» с размещением на 4 млрд юаней (44,6 млрд руб.). Кроме него, в этот период занимали «Газпром Капитал» (3 млрд юаней; 33,5 млрд руб.) и «Эн+ Гидро» (2 млрд юаней; 22,3 млрд руб.). Кварталом ранее эти два эмитента осуществили самые крупные заимствования.

В декабре 2025 года два выпуска облигаций федерального займа в юанях впервые разместил Минфин. В ходе эмиссий было привлечено 20 млрд юаней (223 млрд руб.). Но так как эти размещения не относятся к заимствованиям реального сектора, в нашу выборку они не попали. Одной из целей заимствований было создание бенчмарка в этом сегменте (эталонного размещения), на который могли бы ориентироваться корпоративные заемщики.

Общий объем состоявшихся в 2025 году размещений юаневых облигаций эмитентами реального сектора достиг 63,1 млрд юаней (705 млрд руб.), что на 34,5% превысило уровень 2024 года. Вероятно, в 2026 году рост в этом сегменте продолжится, так как активность эмитентов-экспортеров в сделках с Китаем остается высокой. Инвесторам этот инструмент позволяет диверсифицировать свой портфель и хеджировать риски изменения курса российского рубля.

Распределение юаневых облигаций по эмитентам реального сектора в четвертом квартале 2025 года

Источник: данные Московской биржи, Cbonds, FinamBonds, расчеты Sherpa Group

В сфере цифровых финансовых активов (ЦФА) в четвертом квартале 2025 года состоялось 25 размещений на 11,6 млрд руб. со стороны организаций инфраструктурной и смежных отраслей (в выборке учитываются выпуски от 10 млн руб.). По объему это было на 11,5% меньше, чем год назад. Самым крупным выпуском ЦФА в четвертом квартале 2025 года стало размещение от АФК «Система» на 3 млрд руб. сроком на один год. Компания в том же квартале организовала еще один выпуск ЦФА на 2 млрд руб.

По нашей предварительной оценке, всего за 2025 год инфраструктурные организации разместили 94 выпуска ЦФА общим объемом 47,9 млрд руб. По объему привлеченных средств это было на 12,8% меньше, чем в 2024‑м, но по количеству выпусков на 54,1% больше (за год мы усовершенствовали и уточнили методику составления выборки, поэтому прошлогодняя база в расчетах может отличаться от ранее опубликованных данных).

То есть ЦФА все чаще становятся способом привлечения средств для небольших компаний, которым труднее организовать облигационные заимствования. Вероятно, в течение 2026 года рынок стабилизируется и может вернуться к росту, в том числе за счет увеличения количества интересующихся эмитентов и роста объемов выпусков со стороны крупных игроков.

Отдельные участники рынка рассматривают возможность использования заимствований через ЦФА непосредственно в проектной деятельности — например, компания «Роснано» планировала с их помощью модернизировать объекты энергетики в Арктике.

Материал публикуется исключительно в информационных целях, не является профессиональной

консультацией, рекламой и офертой, а также не может быть основанием для принятия

инвестиционных решений. Приведенные данные, экспертные мнения и прогнозы актуальны на дату

публикации и не носят исчерпывающий характер.

Мы в Telegram

Мы в Telegram