Мы в Telegram

Мы в Telegram08.12.2022

Перевозки пассажиров: воздействие кризиса и последствия для инфраструктуры

Как новые условия отразились на пассажирообороте основных видов транспорта? Удастся ли пассажиропотокам в 2022 году вернуться к допандемическому уровню? Как ситуация с выручкой отраслевых компаний может сказаться на инвестиционных планах?

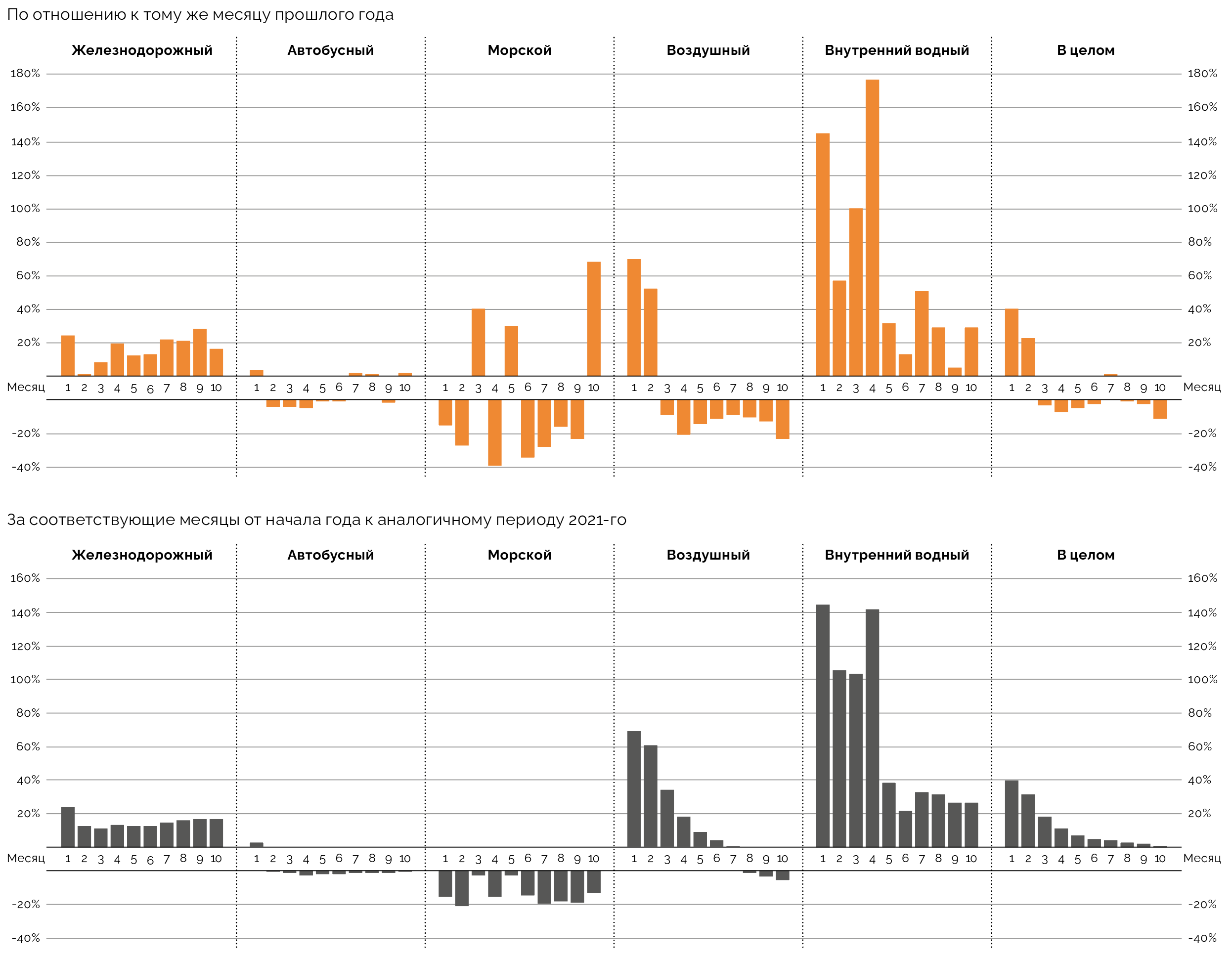

Ежемесячный пассажирооборот основных видов транспорта с марта 2022 года был преимущественно на 0,5‑7% меньше прошлогодних уровней, но наибольшее падение случилось в октябре. Оно составило 11,7% относительно октября 2021‑го, до 36,8 млрд пассажиро-км. Одна из главных причин — объявление о частичной мобилизации, вызвавшее временную неопределенность во многих отраслях и повлиявшее на поведение пассажиров. Наиболее заметно в октябре упал пассажирооборот в сфере воздушных перевозок (сразу на 23,5% по сравнению с октябрем прошлого года), но эффект снижения затронул даже более успешные в 2022 году железнодорожные перевозки (в сентябре превышение к сентябрю 2021‑го было 27,8%, а в октябре «уменьшилось» до 15,9%).

К основным видам пассажирского транспорта в этом исследовании мы относим железнодорожный, воздушный, автобусный, внутренний водный и морской; именно по этим видам транспорта ежемесячно обновляются данные Росстата.

По итогам десяти месяцев 2022 года, общий пассажирооборот основных видов транспорта составил 372,9 млрд пассажиро-км, что лишь на 0,9% больше, чем за тот же период год назад. Замедление темпов роста продолжалось, по меньшей мере, последние полгода: если на конец первого квартала 2022‑го рост пассажирооборота составил 18,9% относительно того же периода годичной давности, то к концу второго и третьего кварталов темпы роста снизились до 4,9% и 2,4% соответственно. В новой ситуации выиграли железнодорожные пассажироперевозки, по итогам десяти месяцев 2022 года их пассажирооборот (106 млрд пассажиро-км) был на 17,1% больше, чем год назад. В воздушных перевозках показатель, наоборот, снизился на 5,7%, до 193,5 млрд пассажиро-км.

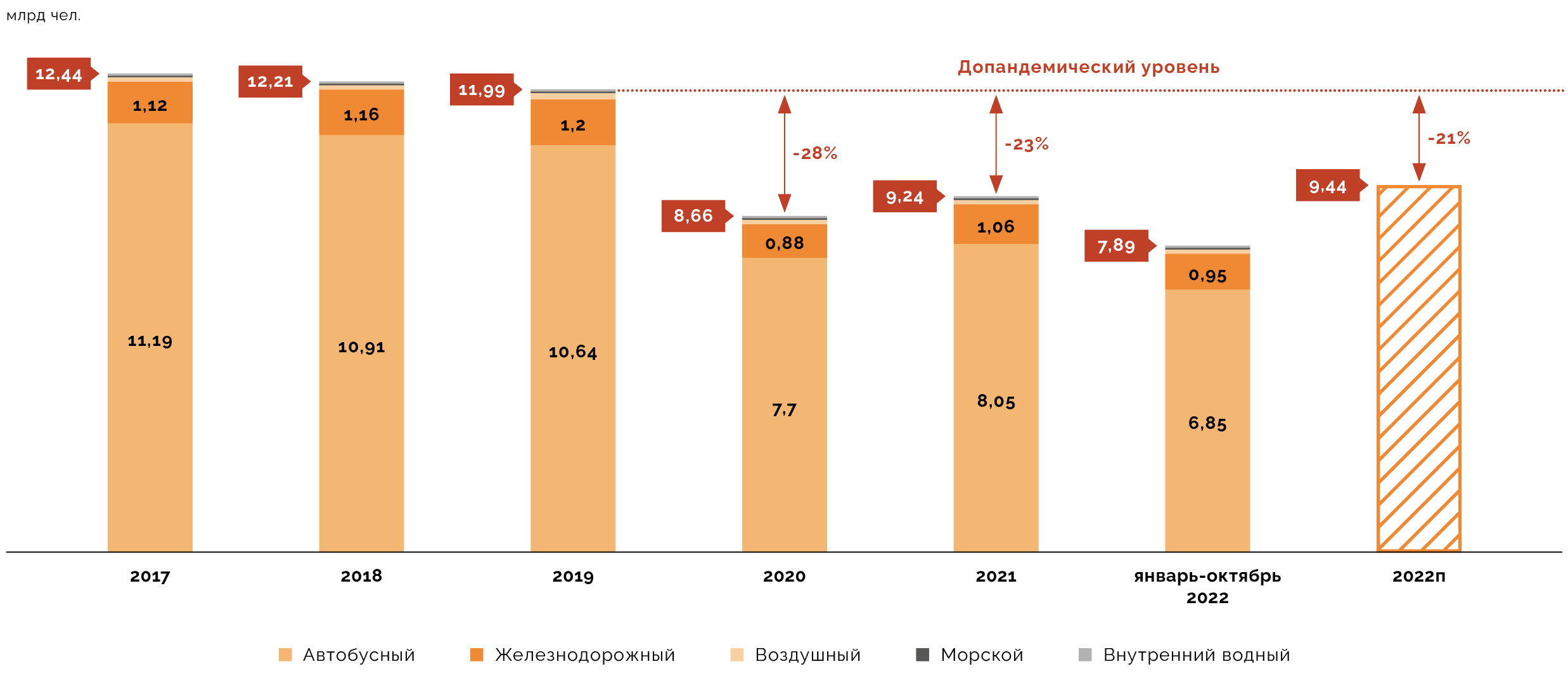

Количество пассажиров, пользовавшихся основными видами транспорта, по итогам 2022 года не достигнет допандемического уровня. По нашему прогнозу, общий пассажиропоток в этих видах в 2022 году (без учета трамваев, троллейбусов и метро) может составить 9,44 млрд человек, или лишь около 79% от результата 2019‑го. В 2020 и 2021 году уровень был еще ниже — 72% и 77%. Наиболее медленное восстановление происходит в автобусном транспорте, что в основном связано с продолжавшимся и в этом году режимом удаленной работы, а также со снижением экономической активности. Наиболее резко ситуация менялась в сфере воздушных перевозок: там отношение к допандемическому уровню было 54% в 2020‑м и почти 86% в 2021‑м, а по итогам 2022‑го будет, вероятно, на уровне 74‑76%.

Протяженность железнодорожных и авиамаршрутов по итогам десяти месяцев 2022 года выросла относительно предыдущих двух лет и приблизилась к допандемическому уровню. На железных дорогах она составляет сейчас в среднем 108,8 км против 111,2 в 2019 году, а в авиаперевозках — 2374 км против 2466 км. Во время пандемии из‑за введенных ограничений и закрытых границ люди стали ездить на более короткие расстояния: на 21% сократилась протяженность поездок по железным дорогам и на 11% — перелетов. Исключением был лишь городской общественный транспорт, где длина маршрутов оставалась относительно стабильной.

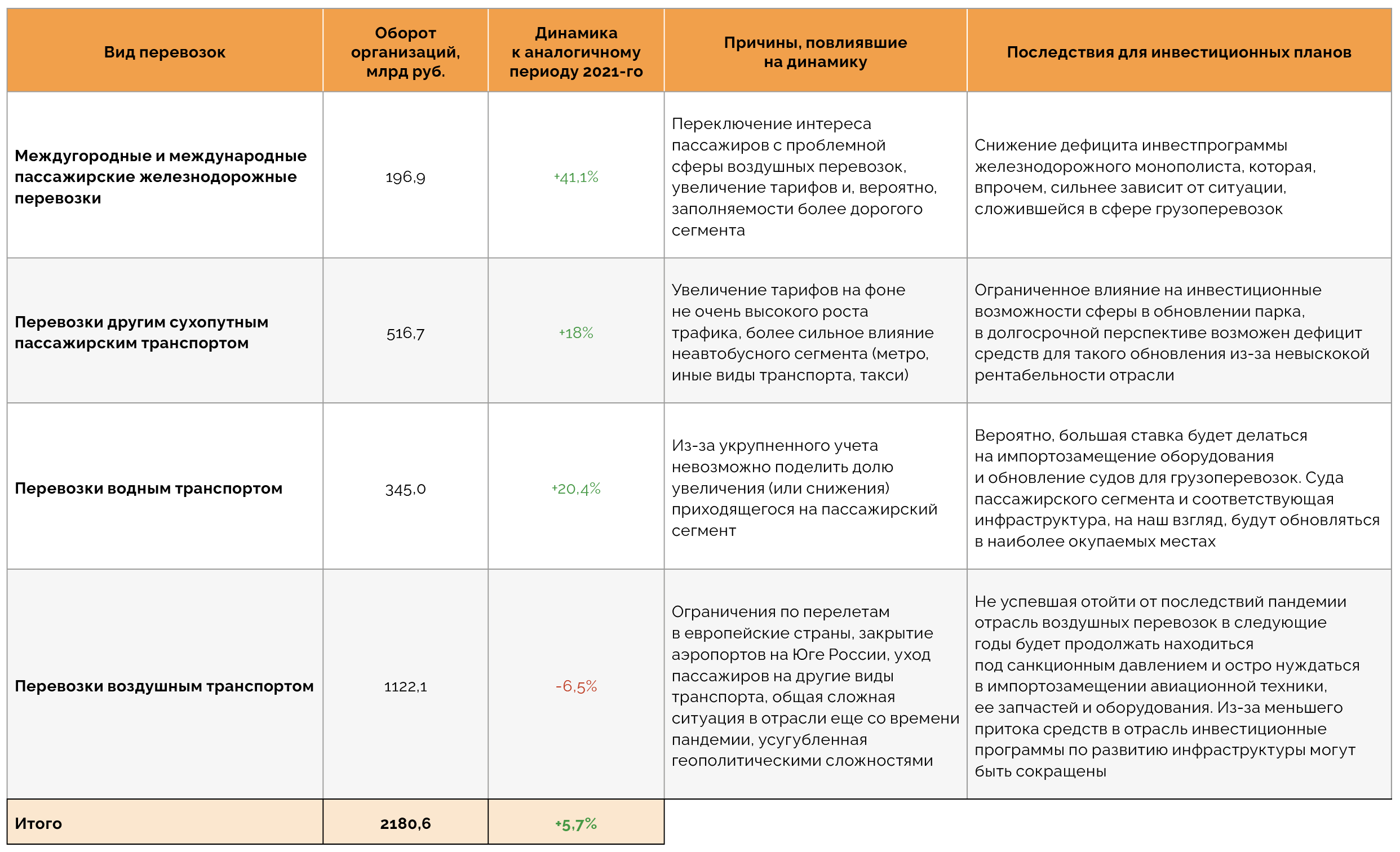

Наибольший рост выручки в январе — октябре 2022 года произошел у компаний, занимающихся пассажирскими перевозками по железным дорогам: на 41,1% по сравнению с тем же периодом 2021‑го, до 196,9 млрд руб. На фоне менее стремительного роста пассажирооборота и пассажиропотока в этой сфере такой приток средств мы связываем с ростом тарифов (в 2022 году он происходил дважды), оптимизацией маршрутов и более высокой заполняемостью дорогих категорий мест. Подобные финансовые результаты могут помочь снизить дефицит средств для инвестиционной программы РЖД, наполнение которой значительно зависит от развития ситуации в грузоперевозках.

За прошедшие десять месяцев 2022 года выручка снизилась у компаний, связанных с воздушными перевозками пассажиров: на 6,5% относительно показателя годичной давности, до 1,12 трлн руб. Ситуация в отрасли остается кризисной из‑за санкционного давления, устаревания парка и острой необходимости импортозамещения, а недостаток средств может только усугубить эти сложности. Мы полагаем, что снижение выручки в длительной перспективе может негативно сказаться на инвестиционных планах властей и компаний в этой сфере.

Ситуация с выручкой в остальных видах пассажирского транспорта остается нейтральной к кризису, поскольку объем получаемых средств ненамного, но опережает показатели ожидаемой инфляции. Поскольку у компаний, работающих, например, в сфере общественного транспорта или в перевозках внутренними водными путями, рентабельность и так была не очень высокой, обновление парка в ближайшее время будет происходить, скорее всего, только на наиболее окупаемых и инвестиционно привлекательных маршрутах, либо за счет программ господдержки и в ряде случаев с помощью инструментов проектного финансирования.

Пассажирооборот уходит в «кризисное» пике?

Согласно Росстату, в январе и феврале 2022 года пассажирооборот по основным видам транспорта превышал показатели аналогичных месяцев годичной давности на 39,8% и 22,8% соответственно. Поводом для значительного роста была низкая база начала 2021 года, связанная еще с пандемическими ограничениями. Но с марта 2022‑го пассажирооборот стал на 3‑7% отставать от прошлогодних не самых высоких значений: общая мобильность населения страны на фоне кризиса и геополитической напряженности стала снижаться.

Здесь и далее анализируются ежемесячные оперативные данные Росстата по пассажирообороту (а также пассажиропотокам) железнодорожного, автобусного, внутреннего водного, морского и воздушного транспорта. Мы называем их основными видами транспорта, поскольку они либо присутствуют в большинстве регионов страны либо (как морские перевозки) обеспечивают ее «связанность» с другими государствами. Информация по пассажирообороту метрополитена, трамвайного и троллейбусного транспорта обычно публикуется только по итогам года и в этом исследовании приводится с оговорками.

Исключением стал июль: в этот месяц пассажирооборот незначительно вырос относительно июля 2021 года (на 0,9%, до 50,5 млрд пассажиро-км), благодаря росту объемов железнодорожных и авиаперевозок. Однако потом — в августе и сентябре — он был вновь на 0,5‑2% меньше, чем годом ранее.

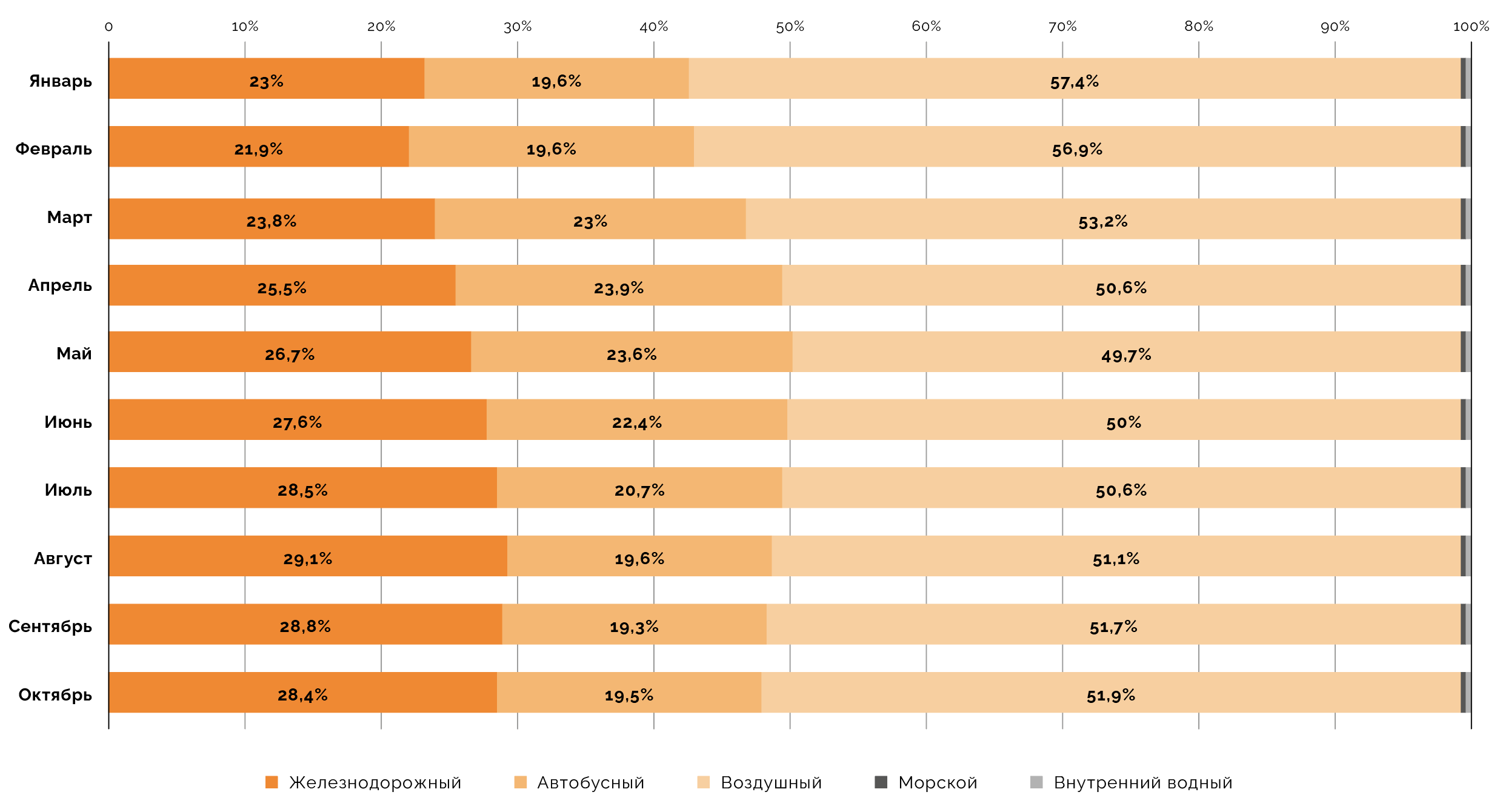

В октябре 2022‑го случился самый существенный обвал общего пассажирооборота: сразу на 11,7% относительно октября прошлого года, до 36,8 млрд пассажиро-км. Этому способствовало резкое снижение пассажирооборота воздушного транспорта: на 23,5% по сравнению с октябрем 2021‑го, до 19,8 млрд пассажиро-км. Ранее отставание в этом виде транспорта тоже наблюдалось, но в мае — сентябре оно находилось в диапазоне 8,5‑14,6% относительно аналогичных месяцев 2021‑го. В целом доля воздушного транспорта в суммарном пассажирообороте в 2022 году снизилась с 56‑57% до 50‑51%.

На обвальное падение повлияло и более сдержанное использование в этот месяц пассажирами возможностей железнодорожного транспорта (его доля в пассажирообороте основных видов транспорта за год выросла примерно от 22% до 29%). Начиная с апреля 2022 года пассажирооборот в этом сегменте рос относительно месячных значений прошлого года в среднем на 19% (рассчитано по апрелю — сентябрю) и в сентябре превышал показатель годичной давности на рекордные 27,8%. В октябре превышение сохранилось, но замедлилось до 15,9%.

На наш взгляд, на ситуацию в пассажироперевозках заметно повлияло объявление о частичной мобилизации. Оно могло сдержать как непосредственное передвижение жителей по стране, так и сказаться на их планах по дальним поездкам из‑за возникшей неопределенности. Вероятно, в ноябре и декабре, когда уже было известно о завершении мобилизации, такого существенного снижения пассажирооборота не будет.

Источник: данные Росстата, расчеты и анализ Sherpa Group

В целом пассажирооборот по основным видам транспорта за десять месяцев 2022 года достиг 372,9 млрд пассажиро-км и лишь на 0,9% превысил показатель за аналогичный период прошлого года. Почти весь год он снижался: если на конец первого квартала 2022‑го рост пассажирооборота был на 18,9% больше относительно тех же месяцев 2021‑го, то к концу второго и третьего кварталов превышение было лишь 4,9% и 2,4% соответственно.

Подобная динамика складывалась в основном под влиянием двух разнонаправленных тенденций: снижения пассажирооборота на воздушном транспорте и роста в железнодорожном.

Пассажирооборот гражданской авиации в 2022 году последний раз был выше прошлогодних значений лишь по итогам семи месяцев (тоже на 0,9%), а с августа начал снижаться и по итогам десяти месяцев отставание дошло до 5,7%. На динамике сказались общая кризисная ситуация в отрасли (сложности с обслуживанием и ремонтом самолетов), закрытие с 24 февраля 11 аэропортов на юге страны, на которые раньше приходилась значительная нагрузка в летний сезон, а в целом более 15% от годового пассажиропотока.

Для сравнения, по итогам первого квартала 2022 года пассажирооборот в сфере воздушных перевозок был больше аналогичного показателя годичной давности сразу на 34,4%, но уже ко второму кварталу только на 4%, а к третьему — оказался на 3,2% меньше, чем в январе — сентябре 2021 года.

Примерно по тем же причинам пассажиры стали более активно в 2022 году пользоваться железнодорожным транспортом. Если в январе — марте 2022 года рост пассажирооборота там составлял 11,1% к показателю годичной давности, то по итогам девяти и десяти месяцев 2022 года достиг 17,2% и 17,1% соответственно.

Источник: данные Росстата, расчеты и анализ Sherpa Group

При этом в автобусных пассажироперевозках (их доля в пассажирообороте основных видов транспорта также значительна и в зависимости от сезона составляет порядка 19‑23%) не наблюдалось столь выраженной динамики: там практически весь год отставание находилось в пределах 1‑2%, а по итогам десяти месяцев сократилось до 0,8%.

Мы полагаем, что к концу года тенденции во всех трех видах транспорта сохранятся, поэтому суммарный пассажирооборот по основным видам транспорта будет на уровне близком к прошлогоднему (базовый прогноз) или на 2‑4% ниже его (консервативный прогноз).

Возвращение к допандемическому уровню откладывается?

За прошедшие десять месяцев 2022 года количество пассажиров, использующих основные виды транспорта, по сравнению с прошлым годом значительно не изменилось.

Ни в одном из основных видов транспорта пассажиропоток в 2021 году не восстановился до допандемического уровня. Наиболее далек до восстановления по итогам прошлого года был автобусный транспорт (статистика учитывает как пригородные, так и внутригородские перевозки, за исключением туристических и экскурсионных маршрутов): количество перевезенных им пассажиров составило лишь 75,3% от показателя 2019 года. Это, на наш взгляд, было тесно связано с коронавирусными ограничениями и удаленным режимом работы во многих крупных городах.

Схожие тенденции наблюдались и в других видах городского общественного транспорта, которые в этом исследовании мы не причисляем к основным. Хуже всего восстановился пассажиропоток, который обеспечивают троллейбусы (на 70,4% от 2019‑го), что могло быть частично связано и с их ликвидацией в 2020 году в Москве. На 77,7% к допандемическому уровню восстановились в 2021 году трамвайные пассажиропотоки и на 80% — метрополитена.

В железнодорожном транспорте и воздушных перевозках пассажиропоток в 2021 году восстановился до 88,2% и 85,5% от допандемических уровней соответственно. В конце 2020 года, то есть в самый пик коронавирусных органичений, пассажиропотоки составляли 72,9% и 54,2% от пандемических.

Источник: данные Росстата, расчеты и анализ Sherpa Group

Суммарно по основным видам транспорта (без учета трамваев, троллейбусов и метрополитена) пассажиропоток в России в 2021 году количественно восстановился лишь на 77% и составил 9,24 млрд перевезенных пассажиров. Для сравнения, в 2020 году он упал до 72% от уровня предыдущего года.

В 2022 году допандемический уровень пассажиропотока основных видов транспорта (11,99 млрд пассажиров в 2019 году, без учета перевезенных трамваями, троллейбусами и метро), на наш взгляд, также не будет достигнут. За прошедшие десять месяцев 2022 года пассажиропоток относительно аналогичного периода 2021‑го увеличился лишь на 2,4%, до 7,89 млрд человек. По нашей оценке, в соответствии со сложившимися тенденциями до конца года он может составить 9,44 млрд пассажиров, что на 2,1% больше, чем в 2021‑м, но на 21,3% меньше, чем до пандемии. То есть восстановление по количеству пассажиров составит 78,7% по сравнению с 2019 годом. При этом, например, в авиаперевозках пассажиропотоки вновь могут упасть до 74‑76% от допандемического уровня.

Далеко ли ездили пассажиры?

Среднее расстояние, на которое ездили пассажиры железных дорог, за 10 месяцев 2022 года составило 108,8 км. Это почти на 12% больше, чем в среднем в 2021 году, и более чем на 24%, чем в 2020‑м. Но пока оно остается на 2,2% меньшим, чем до пандемии (111,2 км в 2019‑м).

Также в 2022 году стали дальше летать пассажиры воздушного транспорта: в январе — октябре в среднем на 2374 км (увеличение могло быть связано с необходимостью облета государств, запретивших полеты над ними самолетов российских авиакомпаний). В 2020 и 2021 году средняя протяженность перелета была почти на 9% меньше (около 2167 км). А накануне пандемии — в 2019‑м — она достигала 2466 км. Снижение мобильности российского населения в октябре не повлияло значительно на этот показатель — в октябре 2022 года он составлял в среднем 2397 км и был на 20,3% и 2,1% выше того же месяца 2020 и 2021 годов соответственно.

Немного (менее чем на 3%) уменьшилась в нынешнем году средняя протяженность автобусных поездок: 10,6 км по итогам 10 месяцев 2022 года против 10,9 км в конце 2020 и 2021 годов.

Наиболее существенно в относительном выражении за 10 месяцев 2022 года выросло среднее расстояние, на которое совершали поездки пользователи внутренних водных путей: 42,7 км. Для сравнения, в 2020 и 2021 годах оно составляло 18,6 км и 28,4 км. А также морским транспортом — 9,1 км в январе — октябре 2022‑го против 7,1 км и 7,4 км в 2020 и 2021 годах. Это могло быть связано с тем, что в этом году для этих видов транспорта ограничений было меньше, чем во время пандемии.

Поможет ли компаниям рост выручки?

Динамика оборота компаний, занимающихся пассажирскими перевозками на разных видах транспорта, соответствовала тенденциям, которые отражаются в пассажирообороте и по пассажиропотокам.

По данным Росстата, выручка компаний, работающих в сфере воздушных перевозок, постепенно снижалась и по итогам семи месяцев 2022 года впервые оказалась меньше, чем за аналогичный период год назад (на 0,5%). К концу октября отставание от прошлогодних значений увеличилось еще сильнее, до 6,5%. В целом по итогам десяти месяцев выручка компаний этой сферы составила 1,12 трлн руб.

Поскольку в сопоставимых ценах отставание было еще существеннее (на уровне 18‑20%), это усложняет и без того непростую работу в отрасли, а также будет влиять на инвестиционные планы компаний. Исключением могут стать программы развития небольших аэропортов, на пассажиропотоке которых нынешний кризис сказался слабо. Но это не изменит общей картины.

У компаний, занимающихся междугородними и международными железнодорожными пассажирскими перевозками, выручка за десять месяцев 2022 года выросла значительнее, чем пассажирооборот: на 41,1% (до 196,9 млрд руб.) против 17,1%.

Частично такой рост может быть связан с индексацией стоимости билетов в январе и октябре 2022 года и с тем, что маршруты перевозок во время пандемии и после нее часто корректировались и оптимизировались, что с учетом повышенного спроса могло привести к увеличению заполняемости более дорогих категорий мест (купе и спальных вагонов).

В январе 2023 года тарифы на эти категории в очередной раз повысят. Поскольку РЖД традиционно с одной стороны увеличивает свою инвестпрограмму, а с другой — ищет возможности покрыть дефицит ее финансирования, увеличение выручки от пассажирских перевозок, которые по большей части обеспечивают ее дочерние компании, может позитивно сказаться на обновлении соответствующей инфраструктуры в проблемных местах. Впрочем, более значительное влияние на это оказывает ситуация с выручкой отрасли в грузоперевозках.

Менее заметно за десять месяцев 2022 года вырос оборот организаций, которые перевозят пассажиров иным (не железнодорожным) сухопутным транспортом. В отличие от статистики пассажирооборота здесь учитываются перевозки не только автобусами, но и остальными видами городского транспорта, включая такси (впрочем, доля автобусов все же будет существенной). В январе — октябре 2022 года такие компании заработали почти 517 млрд руб., или на 18% больше, чем за тот же период год назад. С учетом возможного уровня инфляции здесь будет небольшое превышение (5–8%) поступающей выручки в сопоставимых ценах.

В краткосрочной перспективе это не окажет существенного негативного влияния на обновление транспортного парка, но на более отдаленном горизонте времени может привести к дефициту средств, так как у компаний, работающих в сфере общественного транспорта, часто не очень высокая рентабельность.

Решение этого вопроса будет зависеть не только от собственных возможностей компаний и регионов, но и от государственной поддержки, например, в рамках национальных проектов. В законе о федеральном бюджете на ближайшую трехлетку почти в десять раз — до 37,4 млрд руб. — увеличили финансирование по проекту «Модернизация пассажирского транспорта в городских агломерациях» в рамках «Безопасных качественных дорог».

Еще одним из инструментов улучшения соответствующих перевозок может стать проектное финансирование: последнее уже используется для развития трамвайного транспорта в Санкт-Петербурге, Екатеринбурге, Таганроге и др. Осенью этого года концессионные соглашения были заключены в Краснодаре, Перми, Нижнем Новгороде и Саратове, кроме того, ожидается их подписание в Ярославле и Волгограде. Инвестор в таких проектах либо улучшает транспортную доступность своих объектов (если это компания-застройщик) либо обеспечивает себя долгосрочной и прогнозируемой загрузкой (если это производитель вагонов или другой техники).

Компании, связанные с водным транспортом, по итогам десяти месяцев 2022 года увеличили выручку на 20,4%, до 345 млрд руб. Но в оперативной статистике Росстата по этой отрасли нет деления на организации, занимающиеся пассажиро- и грузоперевозками, а также на внутренний водный и морской транспорт. Поэтому выяснить как поступала выручка в эти сегменты сложно. Но можно предположить, что в условиях нестабильности власти и инвесторы, скорее всего, будут делать ставку на обновление грузовых судов и импортозамещение оборудования для внутренних и международных перевозок. Для пассажирских судов высок риск недофинансирования в ближайшие годы, исключением могут стать объекты на наиболее популярных и окупаемых маршрутах.

Источник: данные Росстата, расчеты и анализ Sherpa Group

Материал публикуется исключительно в информационных целях, не является профессиональной консультацией, рекламой и офертой, а также не может быть основанием для принятия инвестиционных решений. Приведенные данные, экспертные мнения и прогнозы актуальны на дату публикации и не носят исчерпывающий характер.