Заемный капитал для компаний и проектов: итоги первого квартала 2025 года

Продолжил ли расти портфель корпоративных банковских кредитов? Почему на рынке облигаций зафиксирован заметный всплеск активности? Как заимствовали институты развития и компании реального сектора?

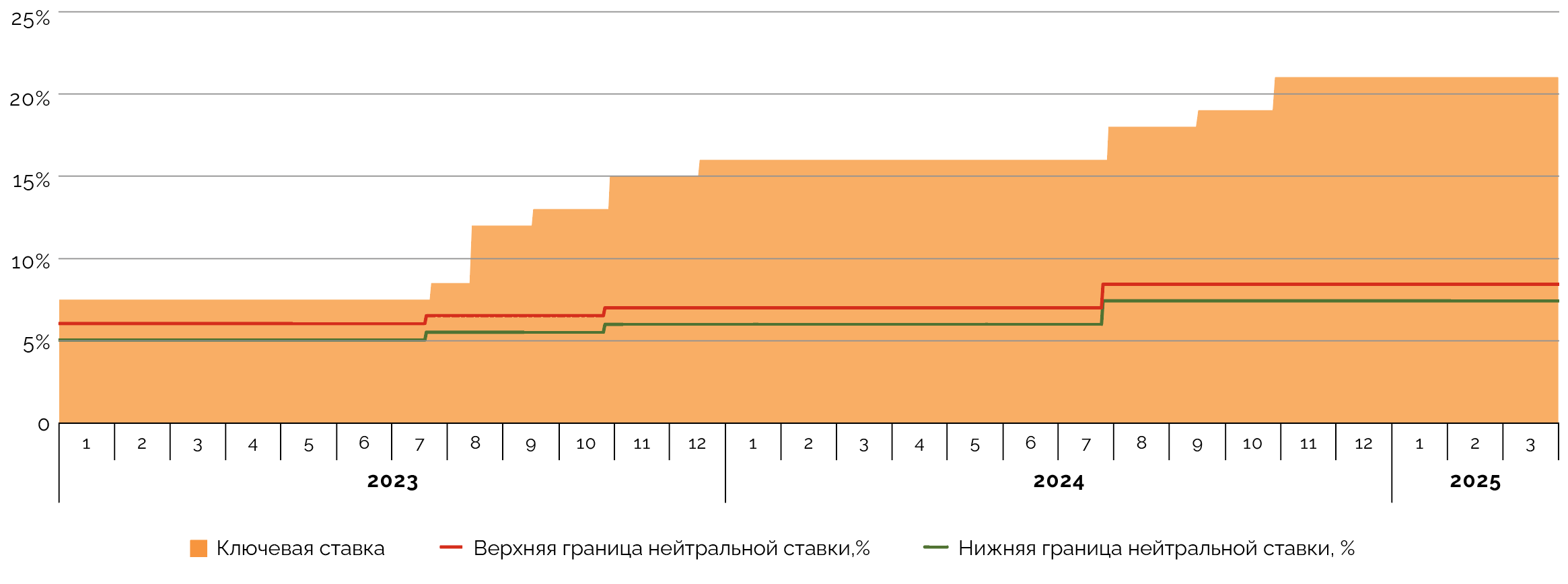

Ключевая ставка в первом квартале 2025 года оставалась на уровне 21% годовых, это рекордное значение сохраняется уже более пяти месяцев. ЦБ РФ ожидает, что целевой уровень инфляции в 4% можно будет достичь лишь в первой половине 2026 года, поэтому жесткая денежно-кредитная политика продержится еще достаточно долго. Впрочем, постепенное смягчение ее условий возможно в третьем квартале 2025 года.

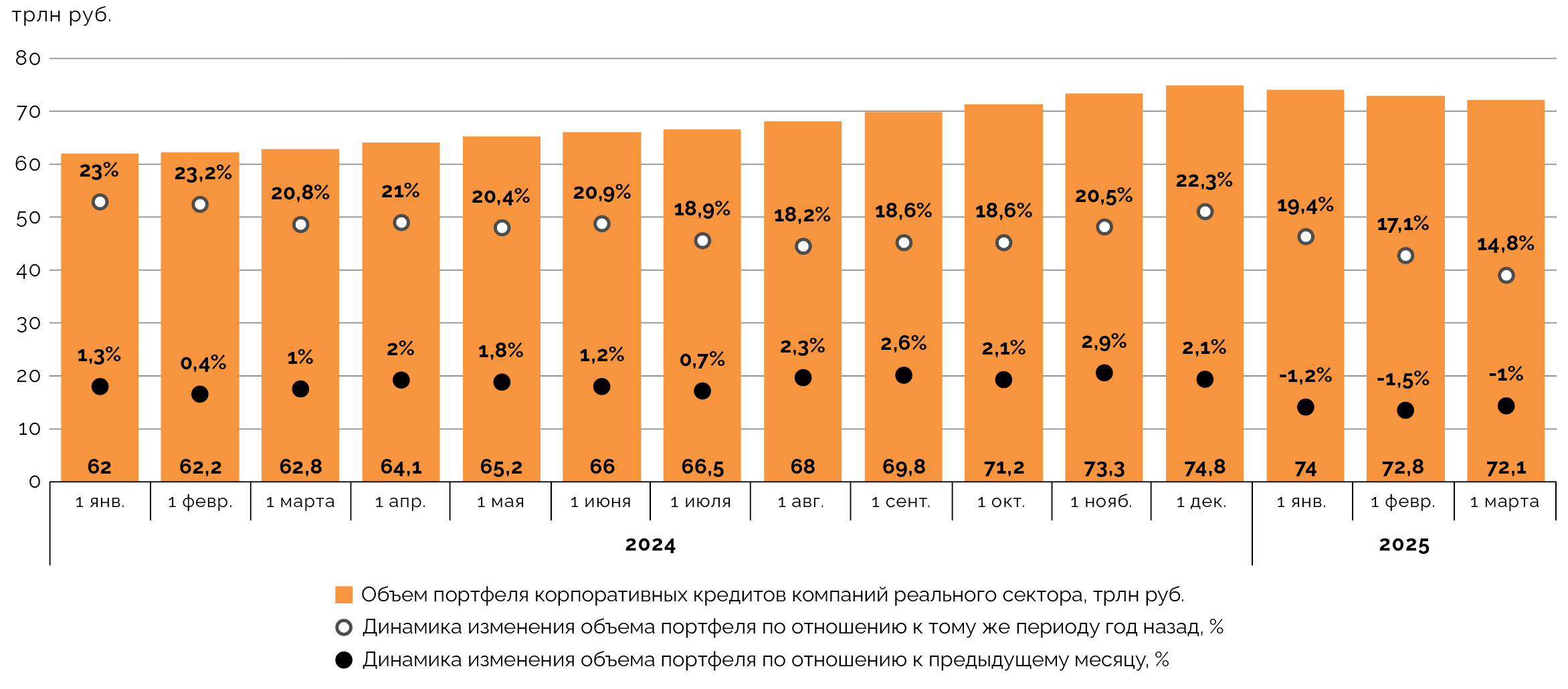

По данным ЦБ РФ, на 1 марта 2025 года объем портфеля кредитов нефинансовым организациям составил 72,1 трлн руб. Он уменьшается три месяца подряд в среднем на 1,2% ежемесячно. Несмотря на снижение объема портфеля, более активно, чем год назад, брали кредиты организации авиакосмической отрасли, химического производства, добычи полезных ископаемых, не относящихся к нефти, газу и металлическим рудам. Для компаний и индивидуальных предпринимателей в начале 2025 года снизилась доля льготного кредитования из‑за высокой ключевой ставки и ограниченных возможностей бюджетного субсидирования.

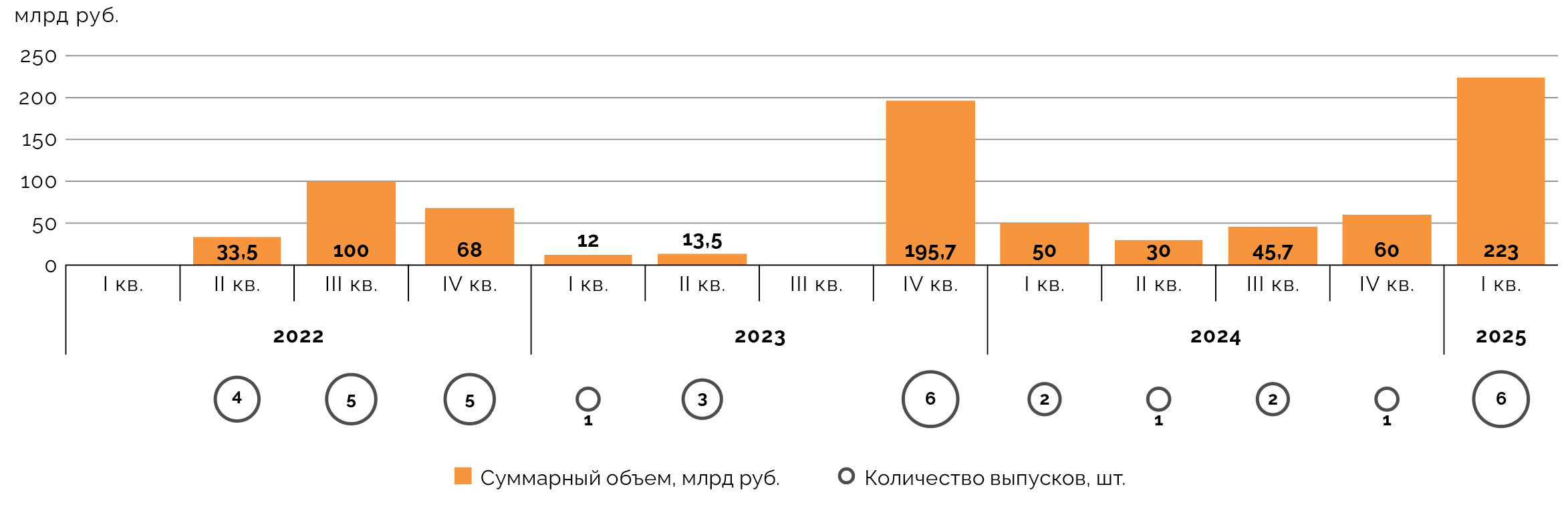

В первом квартале 2025 года сегмент средне- и долгосрочных облигаций, размещаемых эмитентами инфраструктурной и смежных отраслей, пополнили шесть выпусков на 223 млрд руб., что оказалось больше объема эмиссий в нем за весь 2024‑й (185,7 млрд руб.) и 2023 годы (221,2 млрд руб.). Эмитентами выступили «Сибур Холдинг» (три выпуска на 143 млрд руб.) и РЖД (три выпуска на 80 млрд руб.). Всплеск активности в сегменте, по нашей оценке, связан с ужесточением условий банковского кредитования для крупных заемщиков, а также возможностью привлечения средств на более долгий срок по более мягким и гибким условиям через облигации.

Учитываются корпоративные и концессионные размещения облигаций со сроком погашения более 6,5 лет и объемом свыше 1 млрд руб. от эмитентов в инфраструктурной и смежных отраслях. Это естественные монополии, организации АПК, IT-сферы, связи, транспортного и строительного секторов (не включая жилищное строительство).

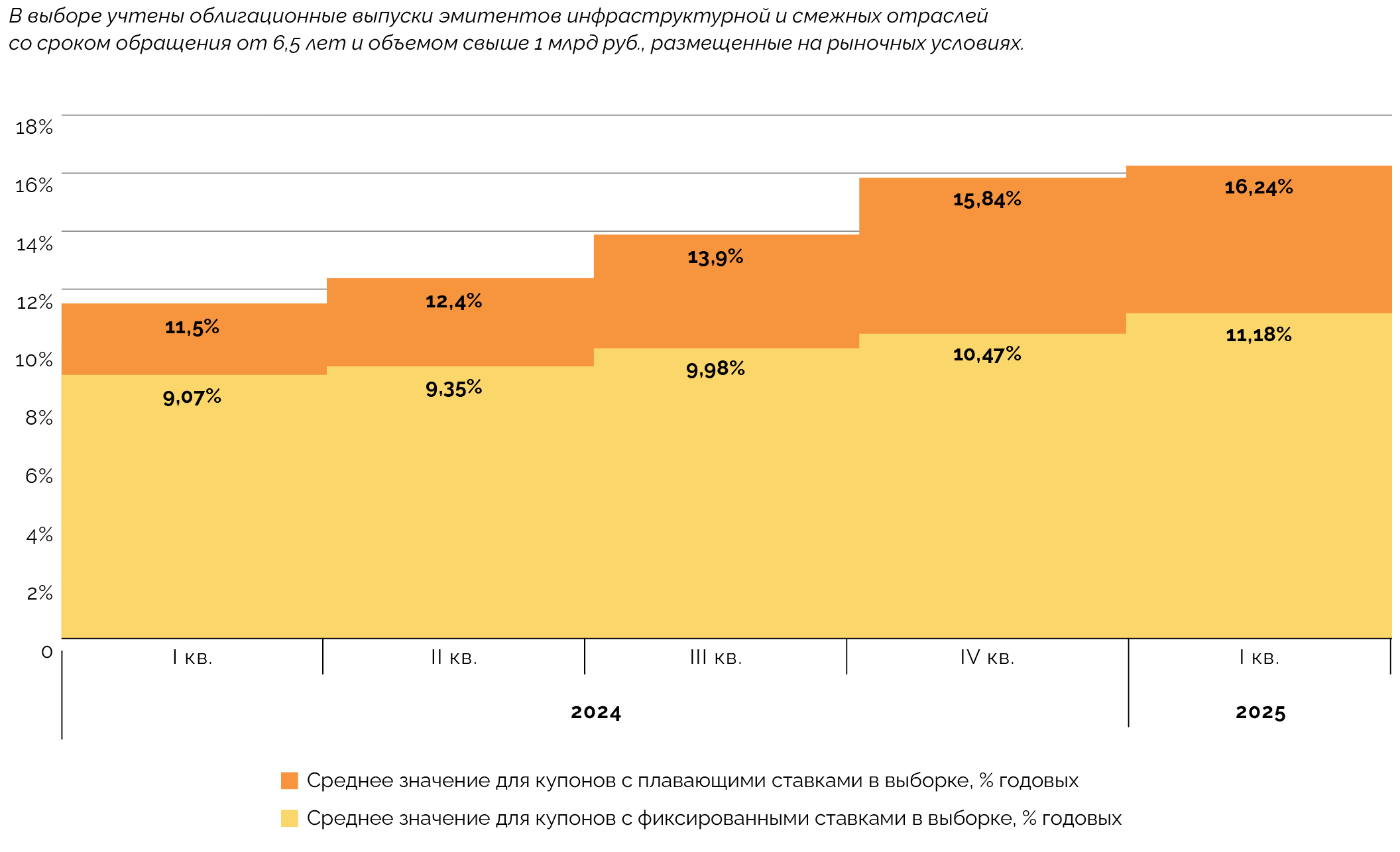

Диапазон текущих фиксированных ставок купонов средне- и долгосрочных облигаций, выпущенных эмитентами инфраструктурной и смежных отраслей, в первом квартале 2025 года, как и кварталом ранее, остался на уровне 1,5‑25% (без учета выпусков, имевших изначально нерыночные условия). Среднее значение текущих фиксированных ставок купонов в выборке в первом квартале увеличилось на 0,71 п. п., до 11,18%. Коридор текущих плавающих ставок для нашей выборки также сохранился в тех же границах, что и квартал назад: 8,4‑27,9%. Среднее значение текущих плавающих ставок выросло на 0,4 п. п., до 16,24% из‑за новых выпусков с более частыми выплатами купонов.

В первом квартале 2025 года институты развития и государственные компании провели размещение 11 выпусков облигаций на 276,1 млрд руб. против 13 шт. на 54,4 млрд руб. год назад. При этом наибольшая активность в первые три месяца нынешнего года была у ВЭБ.РФ (94% привлеченных средств, 259,3 млрд руб.) в краткосрочных заимствованиях (на срок менее года пришлось 60% средств, полученных госкорпорацией через облигации). Мы полагаем, что остальные эмитенты будут активно размещать облигации в следующие кварталы: в частности, такие планы есть у публично-правовой компании «Российский экологический оператор».

Сектор устойчивого развития Московской биржи в первом квартале 2025 года не пополнялся новыми выпусками, но это почти традиционная ситуация для подобных бумаг в начале года (исключения были в 2020 и 2024 годах). Объем юаневых облигаций, размещенных компаниями реального сектора в первом квартале нынешнего года, составил около 5,9 млрд юаней (68,5 млрд руб.), что было в 3,7 раза меньше, чем год назад (21,8 млрд юаней). Впрочем, тогда ключевым эмитентом выступила «Роснефть» с размещением в 20 млрд юаней, а, значит, за год внимание к инструменту со стороны других компаний реального сектора усилилось.

Интерес к цифровым финансовым активам (ЦФА) продолжает расти: по нашей оценке, компании из инфраструктурной, промышленной и смежных сфер провели в первом квартале 2025 года 36 размещений ЦФА на 10,8 млрд руб. против 30 шт. на 3,7 млрд руб. год назад. За год почти втрое увеличился средний объем подобных выпусков. Кроме того, к инструменту стали активнее прибегать инфраструктурные, в частности, дорожно-строительные компании. Например, в первом квартале 2025 года одно из крупнейших размещений было со стороны «Новосибирскавтодора» (1,75 млрд руб.), а на границе первого и второго кварталов ЦФА выпустила группа компаний «Нацпроектстрой» (два размещения суммарно на 2 млрд руб.).

Перспективы снижения ключевой ставки

На двух очередных заседаниях ЦБ РФ в первом квартале 2025 года значение ключевой ставки менять не стали. На рекордном уровне — 21% годовых — она сохраняется уже более пяти месяцев подряд. Для сравнения, в первом квартале 2022 года на уровне 20% годовых ключевая ставка удерживалась в течение пяти недель. Следующее заседание, на котором регулятор будет решать вопрос о сохранении или изменении ставки, состоится 25 апреля.

В ЦБ РФ считают, что сложившиеся жесткие денежно-кредитные условия создают предпосылки для возвращения инфляции к целевому уровню (4%) в первой половине 2026 года, что означает длительный период сохранения таких условий в экономике. По нашей оценке, до середины 2025 года регулятор, скорее всего, будет сохранять ставку на нынешнем уровне, а к ее снижению может перейти во второй половине года.

В конце апреля 2025 года регулятор также опубликует новый среднесрочный прогноз. Нынешний, сделанный в середине февраля, предполагает инфляцию по итогам 2025 года на уровне 7‑8% против 4,5‑5% в октябрьском прогнозе. ВВП РФ в 2025 году может вырасти на 1‑2%, в октябре регулятор ожидал роста на 0,5‑1,5%. По итогам прошлого года ВВП увеличился на 4,1% — выше спрогнозированного ЦБ РФ диапазона в 3,5‑4%.

Регулятор также повысил границы коридора ожидаемой в 2025 году средней ключевой ставки с 17‑20% годовых до 19‑22%, оставляя возможность, как для ее увеличения, так и для снижения. Впрочем, еще в феврале уменьшение ключевой ставки в течение года оценивалось как более вероятное, чем рост.

Опрошенные регулятором в первой декаде марта 2025 года аналитики ожидают инфляцию по итогам 2025 года на уровне 7%, рост ВВП РФ в размере 1,7%, а средняя ключевая ставка может составить, по их мнению, 20,1%.

В сложившихся условиях запуск инфраструктурных и промышленных проектов с участием заемных средств по‑прежнему значительно зависит от государства, регионов, а также умения публичной стороны и инвесторов снижать финансовую нагрузку на проекты.

Динамика изменения ключевой ставки в 2023‑2025 годах

Источник: данные ЦБ РФ, анализ Sherpa Group

Банковское кредитование начало сокращаться

Объем портфеля банковских кредитов нефинансовым организациям, согласно данным ЦБ РФ, на 1 марта 2025 года составил 72,1 трлн руб. Он стал уменьшаться с декабря, спустя месяц после установления рекордно высокой ключевой ставки: в среднем темпы снижения составляют 1,2% ежемесячно.

По нашей оценке, объем корпоративных кредитов в ближайшем квартале не перейдет к существенному росту на фоне ожидания снижения ключевой ставки во второй половине 2025 года, введения антициклической надбавки для покрытия системных рисков в корпоративном секторе, а также ужесточения требований к кредитованию крупных компаний с повышенной долговой нагрузкой.

Наибольшее снижение в начале 2025 года по отношению к ситуации годичной давности наблюдалось в кредитовании компаний, добывающих уголь, организаций, занимающихся деятельностью сухопутного и трубопроводного транспорта, а также почтовой связью. При этом рост банковских заимствований был зафиксирован в сфере воздушного и космического транспорта, добыче полезных ископаемых, не относящихся к нефти, газу и металлическим рудам, а также в химическом производстве.

Диапазон ставок банковского кредитования для инвестпроектов в первом квартале 2025 года несколько сузился и составил 16,8‑27% против 16‑28% в четвертом квартале 2024‑го. Нижняя граница соответствует условиям льготных кредитов для компаний агросектора и отдельных крупных заемщиков, которым доступны более мягкие условия заимствований. Верхняя граница определена рыночными условиями, по которым выдаются кредиты из расчета «ключевая ставка плюс 3‑6 п. п.». Сохранение высоких ставок связано с выдачей ссуд по плавающей ставке, но снижение инфляции привело к некоторому смягчению условий кредитования и уменьшению премий за риск. Кварталом ранее ставки устанавливались по формуле «ключевая плюс 4‑7 п. п.».

С февраля 2025 года ЦБ РФ начал публиковать данные об объеме выданных кредитов по льготной процентной ставке. Согласно этим данным, доля льготных кредитов в кредитовании юридических лиц и индивидуальных предпринимателей в январе 2025 года стала минимальной за последние пять лет (2,2%; 91,5 млрд руб.), по итогам 2024 года этот показатель составлял в среднем 3,3%, а в 2023‑м — 4,9%. Уменьшение доли обусловлено значительным ростом ключевой ставки, ограниченностью бюджетных средств на реализацию льготных программ и, как следствие, снижением доступности таких кредитов. Мы полагаем, что подобная тенденция к сокращению доли льготных заимствований компаний будет сохраняться до более мягких денежно-кредитных условий.

Динамика объема портфеля корпоративных кредитов компаний реального сектора в 2024‑2025 годах

Источник: данные ЦБ РФ, расчеты Sherpa Group

Эмитенты резко возобновили активность

В первом квартале 2025 года состоялось шесть выпусков в сегменте средне- и долгосрочных облигаций инфраструктурной и смежных отраслей на общую сумму 223 млрд руб. Объем привлеченных средств в этом сегменте оказался выше, чем по итогам всего 2024 года, когда состоялось шесть эмиссий на 185,7 млрд руб., и был близок к объему заимствований за весь 2023 год (221,2 млрд руб.).

В выборке учитываются корпоративные и концессионные облигации (или схожие инструменты) со сроком погашения более 6,5 лет и объемом свыше 1 млрд руб., размещенные эмитентами инфраструктурной и смежных отраслей. К ним относятся естественные монополии, организации АПК, IT-сферы, связи, транспортного и строительного секторов (не включая жилищное строительство). В выборку не включаются эмиссии со спецназначением, обладающие нерыночными или льготными условиями (например, выпуски ГК «Автодор», ДОМ.РФ, ГК «Ростех» и смежных структур, а также финансируемые ППК РЭО проекты).

Для сравнения, в конце четвертого квартала 2024 года состоялась лишь одна среднесрочная эмиссия на 60 млрд руб., а в первом квартале прошлого года — две подобных эмиссии на 50 млрд руб. Рост активности по отношению к прошлогодним результатам наблюдался на всем облигационном рынке, не только в рассматриваемом нами сегменте.

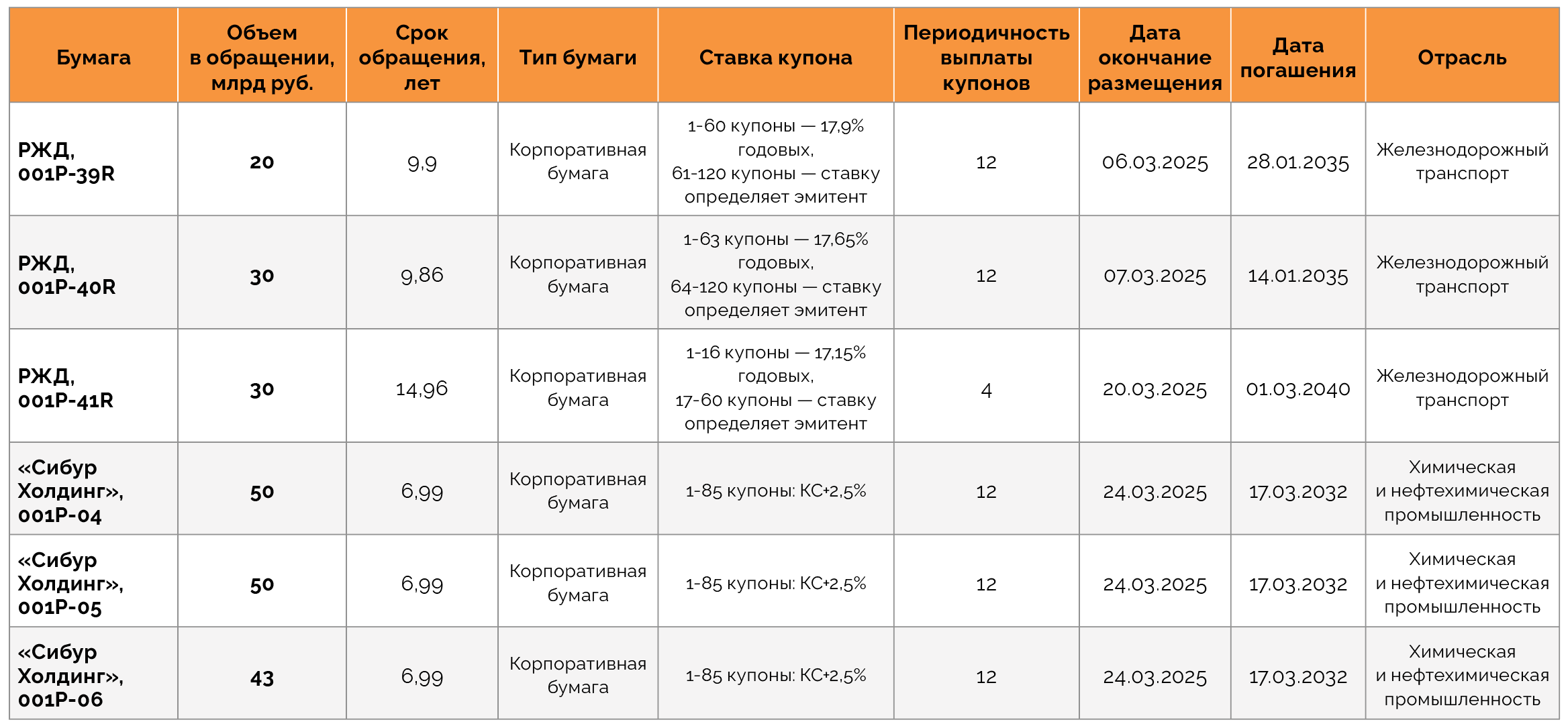

Несмотря на шесть проведенных размещений в сегменте, активных эмитентов было все два: «Сибур Холдинг» (три выпуска с общим объемом 143 млрд руб.) и РЖД (три выпуска на 80 млрд руб.). Причем, если первый эмитент привлекал деньги, гарантируя выплату по текущей купонной ставке выше ключевой (23,5% годовых), то второй заимствовал на более долгий срок (10‑15 лет) и на более мягких для себя условиях (от 17,15% до 17,9% годовых). Впрочем, такой подход был характерен для железнодорожной монополии и раньше.

По нашему мнению, для крупных заемщиков использование облигационных инструментов становится альтернативой традиционному банковскому кредитованию. В частности, им удается привлечь финансирование на долгий срок по более низким ставкам на ближайшие один-три года. С учетом того, что ЦБ ужесточает макропруденциальное регулирование и стремится ограничить концентрацию отдельных банков на кредитовании отдельных крупных заемщиков, выход крупнейших игроков в сегмент средне- и долгосрочных облигаций становится логичным.

Впрочем, мы не ожидаем, что результат по объему привлеченных средств будет повторен в ближайшие два квартала, как правило, в следующие месяцы в сегменте наблюдается спад. Вместе с тем, количество эмиссий по отношению к невысокому уровню годичной давности, по всей видимости, продолжит расти.

Всплеск активности не коснулся рынка концессионных облигаций, на котором продолжают отражаться последствия проблем прошлых лет. Так, компания «Концессии водоснабжения — Саратов» допустила в январе 2025 года технический дефолт по выплате номинала облигаций. Концессионное соглашение с компанией расторгли еще в конце 2023 года, а к декабрю 2024‑го из состава общества вышла ИК «Лидер».

Количество и объемы средне- и долгосрочных эмиссий облигаций инфраструктурных и смежных компаний в 2022‑2025 годах

Источник: данные Московской биржи, Cbonds, FinamBonds, анализ Sherpa Group

Средне- и долгосрочные выпуски облигаций в инфраструктурной и смежных отраслях, размещенные в первом квартале 2025 год

Источник: данные Московской биржи, Cbonds, FinamBonds, анализ Sherpa Group

Диапазоны ставок временно замерли

Диапазон фиксированных ставок в сегменте рассматриваемых нами средне- и долгосрочных облигаций компаний инфраструктурной и смежных отраслей в первом квартале 2025 года остался в том же диапазоне, что и кварталом ранее: 1,5‑25% (исключая выпуски Новой концессионной компании, «Мостотреста» и «РусГидро» со ставкой купона в размере 0,01%).

Среднее значение ставки купона по данной выборке в первом квартале 2025‑го выросло до 11,18% против 10,47% в четвертом квартале из‑за роста ставок купонов в выпусках с частыми регулярными выплатами (ежемесячными и ежеквартальными).

Диапазон плавающих ставок для корпоративных бумаг из нашей выборки в первом квартале 2025 года тоже остался в прежних границах, сложившихся квартал назад: 8,4‑27,9%. Средний уровень плавающих ставок достиг 16,24% против 15,84% в предыдущем квартале из‑за новых выпусков с более частыми периодами выплаты купонов и «адаптации» остальных купонов к уровню ключевой ставки 21% годовых.

Доходности 15-, 20- и 30‑летних ОФЗ в первом квартале 2025 года показали рост по нижней и немного по верхней границам до 14,96‑15,28% против 14,28‑15,23% кварталом ранее. Эти уровни все еще меньше уровня ключевой ставки, но разрыв с нею постепенно сокращается: в первом квартале нынешнего года он составил 5,72‑6,04 п. п. против 5,77‑6,72 п. п. в предыдущем квартале.

Динамика средних значений текущих плавающих и фиксированных ставок купонов в 2024‑2025 годах

Источник: данные Московской биржи, Cbonds, FinamBonds, расчеты Sherpa Group

Устойчивое развитие сезонно откладывается

Институты развития и государственные компании в первом квартале 2025 года привлекали средства с помощью облигационного финансирования в больших объемах, чем в первом квартале прошлого года. Им удалось разместить 11 выпусков на 276,1 млрд руб. против 13 на 54,4 млрд руб. годом ранее.

В сегменте институтов развития и госкомпаний мы рассматриваем в том числе краткосрочные облигации, так как они косвенно также влияют на способность этих участников рынка финансировать и кредитовать долгосрочные инфраструктурные и промышленные проекты.

Основным эмитентом в первом квартале этого года выступила госкорпорация ВЭБ.РФ, на которую пришлось 94% заимствований (259,3 млрд руб.). Однако больше половины средств госкорпорация заимствовала на срок менее года в качестве финансирования кредитно-инвестиционной деятельности, источников дополнительного фондирования и расширения опыта привлечения ликвидности с рынка капитала.

В четвертом квартале 2024 года активность институтов развития и госкомпаний была еще более высокой, тогда было проведено 43 эмиссии на 463,7 млрд руб. По объему привлеченных средств лидировал вновь ВЭБ.РФ (почти половина этих средств), а по количеству размещений — ГТЛК (24 шт.).

Ожидается, что в 2025 году свою активность существенно увеличит ППК «Российский экологический оператор» (РЭО). В ходе 22 выпусков планируется привлечь свыше 55 млрд руб. (в первом квартале этого года компания привлекла 1,8 млрд руб.). За счет этих средств планируется построить 22 предприятия по обращению и переработке отходов.

В секторе устойчивого развития Московской биржи в первом квартале 2025 года не появилось новых выпусков. Но такое отсутствие активности традиционно для начала года: новые эмиссии в первом квартале появлялись там только в 2020 и 2024 годах. По нашему мнению, в следующие кварталы эта часть рынка активизируется вновь преимущественно за счет институтов развития и из‑за потенциального смягчения ключевой ставки. При этом мы ожидаем, что объем привлеченных средств в ESG-направлении окажется в 2025 году на уровне 40‑45 млрд руб., что будет меньше, чем в 2024 году, когда рынок испытал значительное падение (до 52,8 млрд руб.).

В сегменте юаневых облигаций эмитенты из реального сектора в первом квартале 2025 года провели шесть эмиссий на 5,85 млрд юаней (69 млрд руб.). Год назад было пять размещений на 21,8 млрд юаней (свыше 286 млрд руб.), но тогда основным эмитентом была «Роснефть», которая привлекла 20 млрд юаней. С учетом того, что на остальных игроков пришлось 1,8 млрд юаней, можно говорить о заметном росте активности в этом сегменте за год со стороны других эмитентов.

В первом квартале 2025 года, как и кварталом ранее, эмитенты реального сектора не прибегали к инструменту вечных бондов. Мы не ждем возобновления активности в его использовании в ближайшие месяцы из‑за давления высокой ключевой ставки и сложности планирования в таких условиях на долгий срок.

В сфере цифровых финансовых активов (ЦФА) компании, близкие к реальному сектору, в первом квартале 2024 года провели 36 размещений на общую сумму почти 10,8 млрд руб. Год назад в сегменте, в который входят компании, занимающиеся строительством, развитием инфраструктуры, промышленности и смежных сфер, но не учитываются организации финансового сектора, сферы услуг, развлечений и общественного питания, было зафиксировано 30 размещений ЦФА на 3,7 млрд руб. Таким образом, за год почти втрое вырос средний объем привлекаемых эмитентами этого сегмента средств.

Одним из крупнейших в первые три месяца 2025 года стал выпуск ЦФА от АО «Новосибирскавтодор» на 1,75 млрд руб., размещенный в конце марта. В начале марте эта же компания привлекла через ЦФА 0,8 млрд руб. Также из дорожных строителей в первом квартале размещала ЦФА группа ВИС (на 0,4 млрд руб.).

Активность в использовании этого инструмента будет расти и дальше, так как он заметно снижает издержки при привлечении средств и повторной организации эмиссий. Одним из эмитентов, завершивших размещение в самом начале второго квартала, стал «Нацпроектстрой» (два выпуска ЦФА суммарно на 2 млрд руб.).

Юаневые облигации, выпущенные компаниями реального сектора в первом квартале 2025 года

Источник: данные Cbonds, FinamBonds, анализ Sherpa Group

Материал публикуется исключительно в информационных целях, не является профессиональной

консультацией, рекламой и офертой, а также не может быть основанием для принятия

инвестиционных решений. Приведенные данные, экспертные мнения и прогнозы актуальны на дату

публикации и не носят исчерпывающий характер.

Мы в Telegram

Мы в Telegram