Мы в Telegram

Мы в Telegram13.11.2023

Строительство и расходы на инфраструктуру в регионах: итоги трех кварталов 2023-го

Какие строительные сферы укрепились в 2023 году? Какой округ стал новым лидером по росту объема отраслевых работ? В чем Санкт-Петербургу удалось обогнать Москву в третьем квартале?

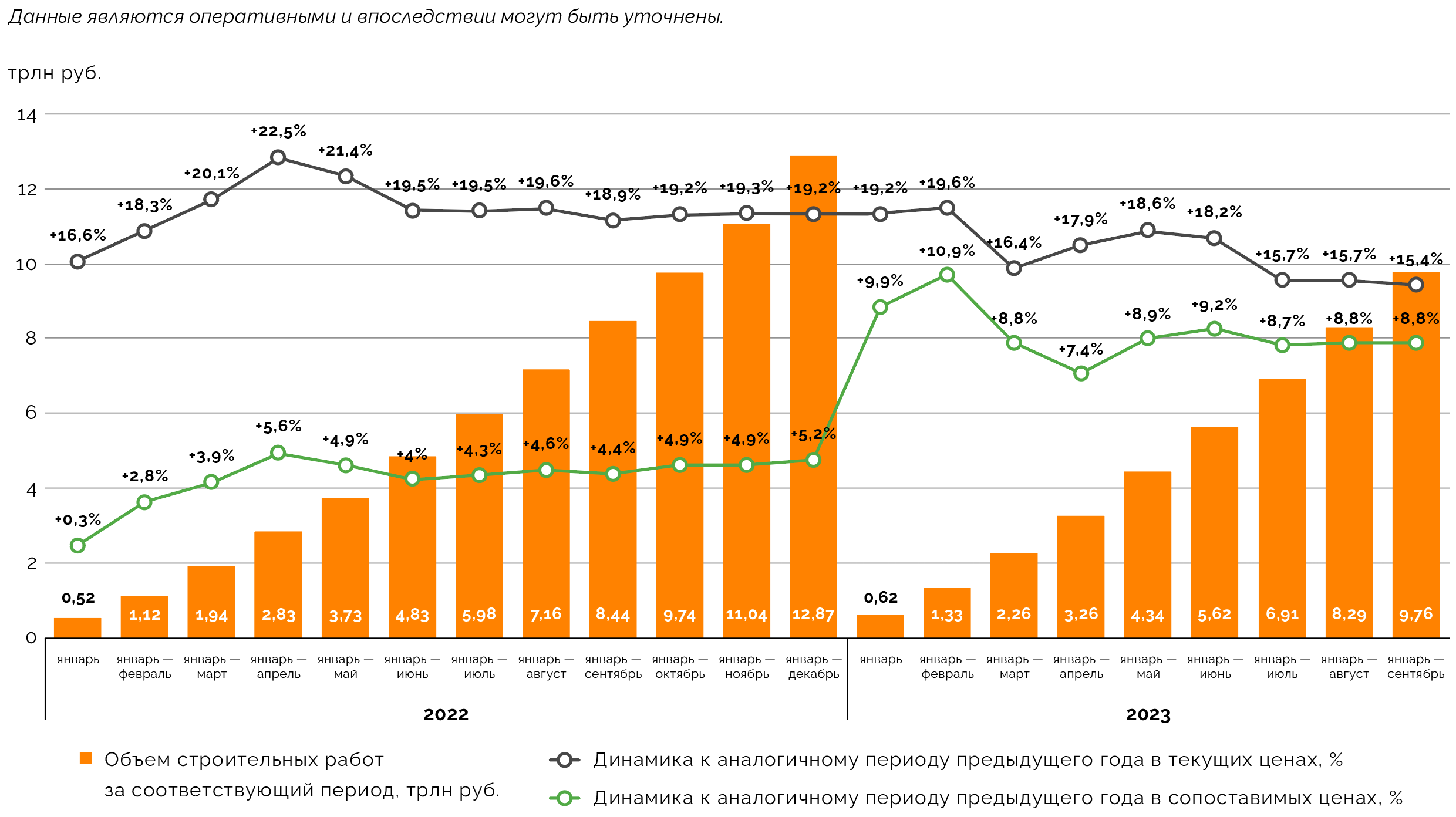

Объем строительных работ в российских регионах по итогам трех кварталов 2023‑го достиг почти 9,76 трлн руб., оказавшись на 8,8% выше в сопоставимых ценах, чем год назад. Темпы роста были стабильными в течение всего третьего квартала, но в четвертом возможно их замедление из‑за того, что год назад общеэкономическая ситуация была немного более благоприятной, а денежно-кредитная политика гораздо менее жесткой. За год увеличилась доля строительства жилой недвижимости (с 15% до 18%) и ремонтов (с 11% до 14%), но снизилась доля строительства сооружений (с 26% до 14%), к которым можно отнести бóльшую часть транспортной инфраструктуры.

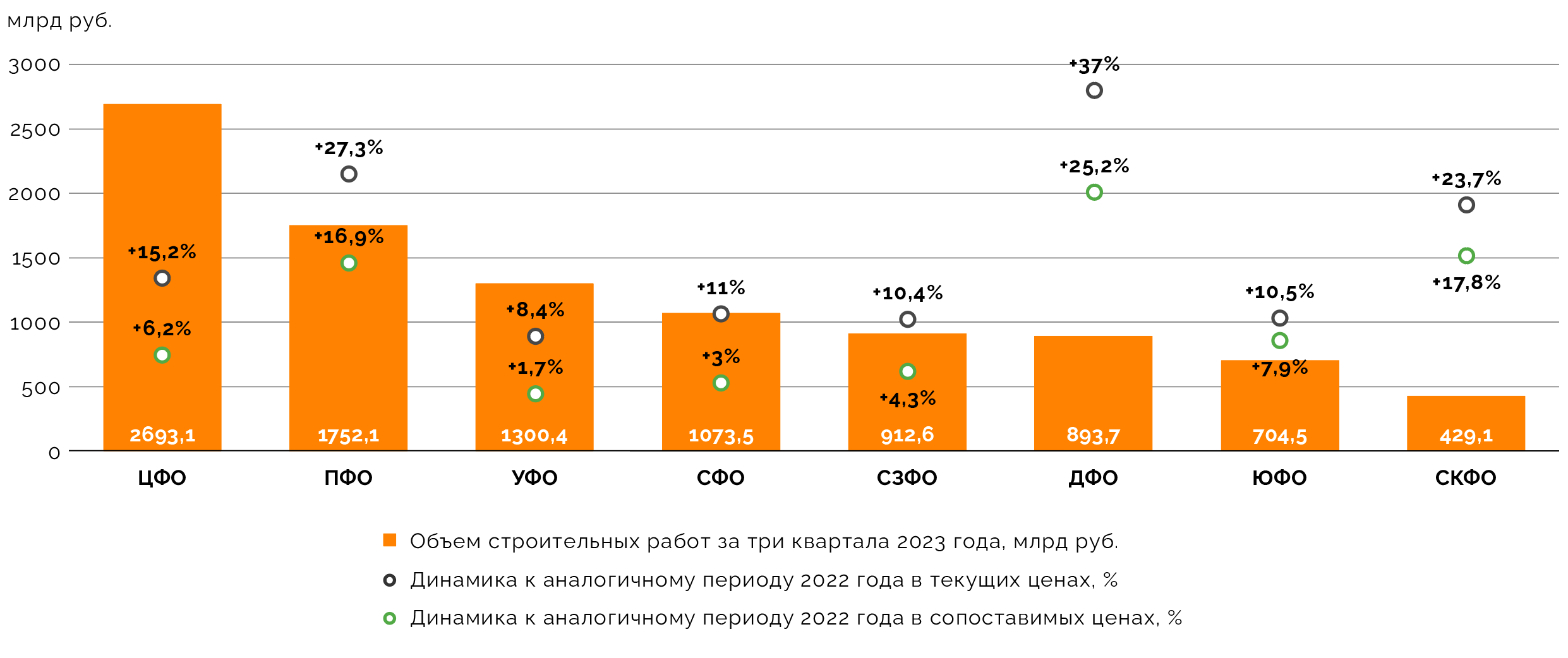

Новым лидером по росту объема строительных работ в январе — сентябре 2023 года стал Дальневосточный федеральный округ: их было сделано на 25,2% больше, чем год назад (894 млрд руб.). Ключевые регионы, которые повлияли на увеличение объемов строительства в округе — Якутия (на 25,7%, до 174,3 млрд руб.), Амурская область (на 23,7%, до 234,6 млрд руб.) и Хабаровский край (на 65,9%, до 123,4 млрд руб.). Главные стимулирующие факторы — более активная реализация инвестиционных проектов в промышленности и дальневосточная ипотека.

Новым условно отстающим по темпам строительства по итогам трех кварталов 2023 года стал Уральский федеральный округ, объем отраслевых работ в котором вырос лишь на 1,7% в сопоставимых ценах к тому же периоду 2022‑го, до 1,3 трлн руб. Негативно влиял на показатели Урала крупнейший по объему строительных работ регион — Ямало-Ненецкий автономный округ. К октябрю 2023 года отраслевая активность там снизилась на 11,5%, объем строительных работ составил 350,8 млрд руб. Если исключить из расчетов динамику ЯНАО, то уральские регионы по итогам трех кварталов показали бы рост объемов строительства в сопоставимых ценах примерно на 10%, что выше, чем в целом по стране.

Санкт-Петербург впервые за долгое время обогнал Москву по темпам роста объема строительных работ в сопоставимых ценах: по итогам трех кварталов 2023‑го этот показатель составил 10,8% против 10,6% соответственно. Впрочем, объем работ в городе примерно втрое меньше и составил к октябрю 400,9 млрд руб. против 1,24 трлн руб. у безоговорочно лидирующей столицы. Сближение темпов роста связано с завершением строительства и вводом в эксплуатацию крупных инфраструктурных объектов в Москве (новых линий метро и центральных диаметров), а также с «кризисно» низкой базой Санкт-Петербурга в прошлом году и повышенными инфраструктурными расходами в этом.

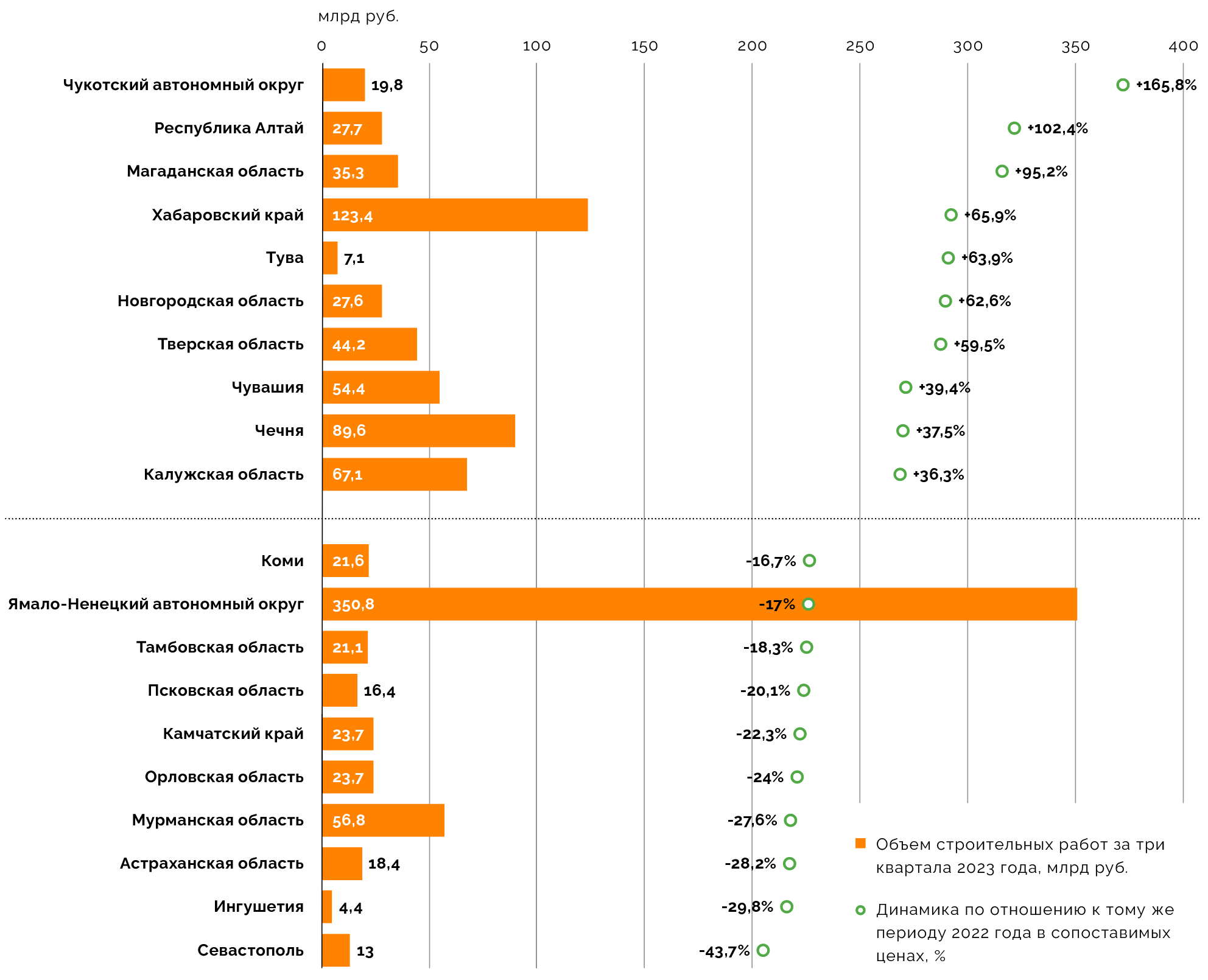

Наибольший рост объема строительных работ по итогам девяти месяцев 2023 года среди регионов был вновь зафиксирован у Чукотского автономного округа: на 165,8%, до 19,8 млрд руб. Самое заметное снижение было у Севастополя (на 43,7%, до 13 млрд руб.). В первом случае это было связано с реализацией инвестиционных планов, а во втором — скорее, с их «заморозкой». В топ-10 крупнейших регионов по объемам строительного рынка наибольшие темпы роста демонстрировали Свердловская область (на 23,9%, до 286,2 млрд руб.) и Татарстан (на 19,2%, до 423,6 млрд руб.), что позволило последнему занять третье место в стране по объему строительных работ за три квартала после Москвы и Московской области.

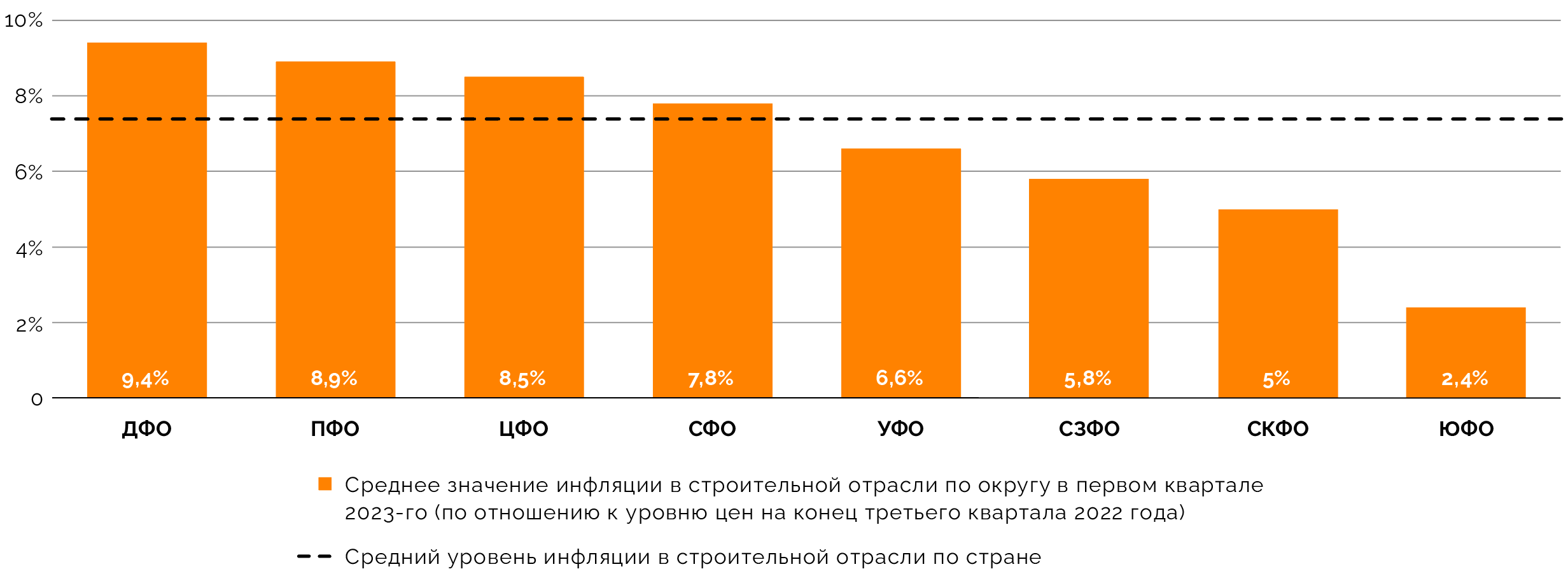

К началу октября 2023 года инфляция в строительной отрасли составила, по нашей оценке, 7,4% по отношению к ценам в конце сентября 2022 года и оказалась между значениями в конце первого (7%) и второго кварталов (8,2%). Наиболее значительной она была в регионах Дальнего Востока (9,4%) из‑за роста объема строительных работ и, как следствие, большего спроса на услуги, строительные материалы и оборудование. Риски увеличения цен в строительстве для российских регионов в следующие кварталы остаются высокими, в том числе из‑за сложной общеэкономической ситуации и колебаний валютного курса.

Расходы региональных бюджетов на инфраструктурные цели по итогам трех кварталов 2023 года составили почти 1,27 трлн руб., в сопоставимых ценах увеличившись на 5,8%. Наиболее существенный рост был в Северо-Западном федеральном округе (на 48%, до 150,9 млрд руб.) из‑за двукратного увеличения отраслевых вложений в Санкт-Петербурге, а падение — на Дальнем Востоке (на 8,6%, до 84,1 млрд руб.) из‑за высокой долговой нагрузки местных бюджетов и более медленного, чем в 2022‑м, исполнения. Но в целом по стране ситуация с бюджетными инфраструктурными расходами субъектов выглядит лучше, чем год назад, и даже незначительное падение их (на 1‑2%) по итогам 2023‑го маловероятно.

Строительство перешло в стабильный рост

По данным Росстата, объем строительных работ, выполненных в российских регионах по итогам трех кварталов 2023 года, приблизился к 9,76 трлн руб., что почти на 8,8% больше в сопоставимых ценах, чем год назад.

Указанные значения приведены без учета строительных работ на новых территориях, включенных в состав страны в октябре 2022 года. Информацию по ним Росстат по‑прежнему не предоставляет.

Такое превышение по отношению к аналогичным периодам прошлого года сохранялось весь третий квартал: по итогам семи и восьми месяцев оно составляло 8,7% и 8,8% соответственно. Рост немного замедлился по сравнению с концом первого полугодия (9,2%). Мы связываем это с тем, что прошлогодняя база в первые месяцы была низкой из‑за очередного витка экономического кризиса, а ближе к третьему кварталу 2022‑го она начала восстанавливаться.

Источник: данные Росстата, расчеты и анализ Sherpa Group

Рост объема строительных работ в сопоставимых ценах в январе — сентябре 2023 году (8,8%) ровное вдвое выше, чем был в те же месяцы в 2022‑м (4,4%). Но в следующем квартале этот разрыв, скорее всего, будет сокращаться за счет уже упомянутого восстановления, достаточного большого объема отложенных из‑за пандемии проектов и благоприятной экономической ситуации, связанной с относительно низкой ключевой ставкой. В конце 2023 года большинства подобных факторов уже нет. Некоторое ускорение темпам роста в строительной отрасли может придать необходимость окончания крупных инфраструктурных проектов накануне и в первые месяцы 2024 года, но это может быть нивелировано ростом экономической неопределенности.

По итогам трех кварталов, новым лидером по росту объема строительных работ стал Дальневосточный федеральный округ: увеличение составило 25,2% в сопоставимых ценах к январю — сентябрю прошлого года, до 893,7 млрд руб. Еще квартал назад округ уступал по темпам роста в отрасли Северо-Кавказскому и Приволжскому федеральным округам, а рост был скромнее и составлял 17,3%.

Повышение активности в ДФО было связано в основном с ростом строительных работ в трех регионах, занимающих почти 60% отраслевого рынка округа: Якутии (на 25,7%, до 174,3 млрд руб.), Амурской области (на 23,7%, до 234,6 млрд руб.) и Хабаровском крае (на 65,2%, до 123,4 млрд руб.). Кроме того, еще больший рост наблюдался в регионах с относительно скромными размерами рынка: Чукотском автономном округе (на 165,8%, до 19,8 млрд руб.) и Магаданской области (на 95,2%, до 35,3 млрд руб.).

Единственным регионом Дальнего Востока, где объем строительных работ в сопоставимых ценах по итогам трех кварталов 2023 года падал, стал Камчатский край (снижение на 22,3%, до 23,7 млрд руб.). Рост строительства на Дальнем Востоке вызван, на наш взгляд, реализацией инвестиционных промышленных проектов, а также дальневосточной ипотекой.

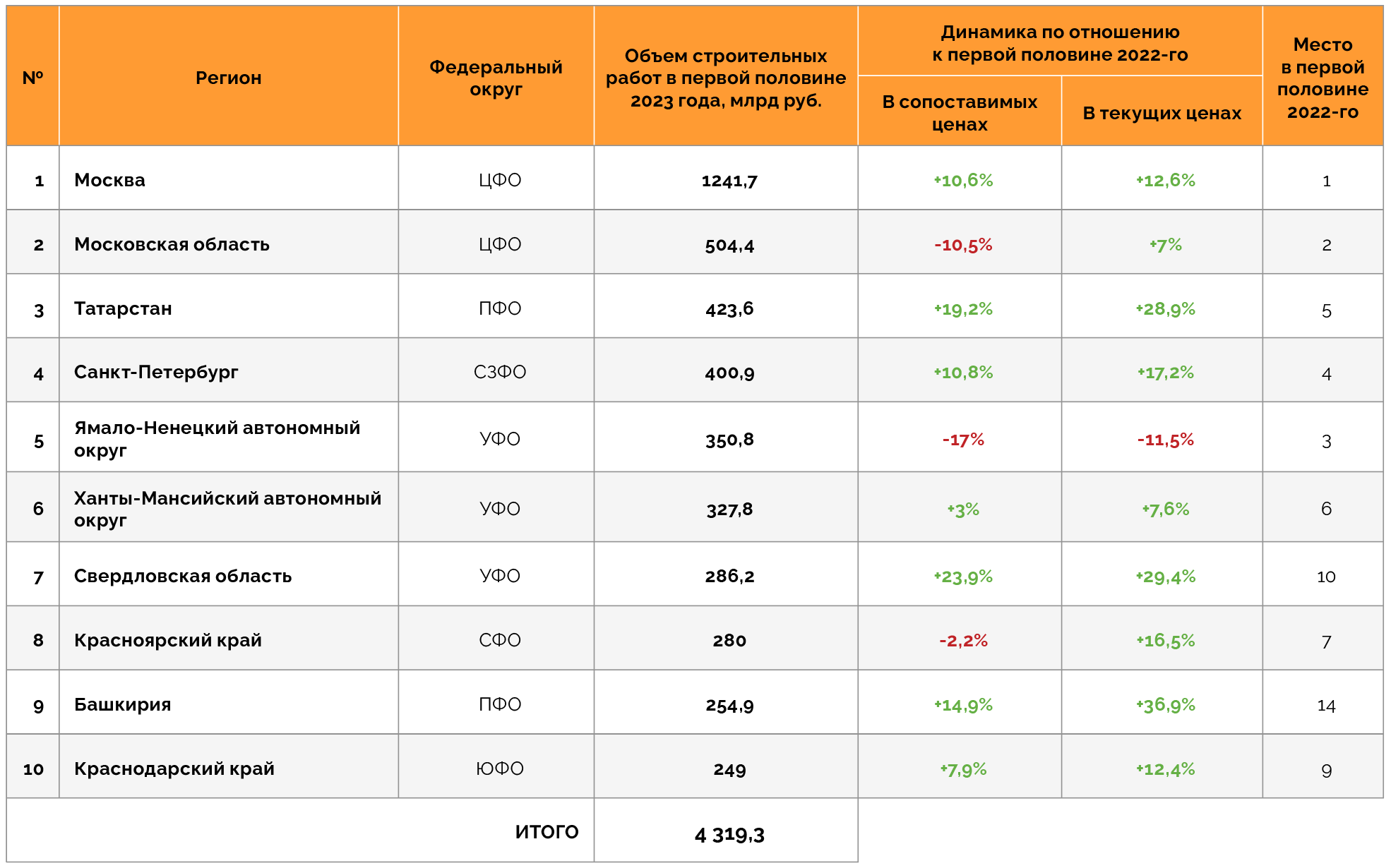

Какие тенденции были характерны для отрасли по итогам двух кварталов, можно узнать из аналитического обзора «Строительство в регионах: как тратили на отрасль и инфраструктуру в первой половине 2023 года».

Лидер по росту в двух предыдущих кварталах Северо-Кавказский федеральный округ увеличил объем строительных работ в январе — сентябре 2023‑го на 17,8%, до 429,1 млрд руб., а занимавшее ранее второе место Поволжье — на 16,9%, до 1,75 трлн руб.

Источник: данные Росстата, расчеты и анализ Sherpa Group

Самый низкий прирост по итогам трех кварталов 2023 года был у Уральского федерального округа: на 1,7% в сопоставимых ценах к тому же периоду 2022‑го, до 1,3 трлн руб. Понижающий эффект на строительство в округе оказывают показатели крупнейшего по объему строительных работ субъекта в нем — Ямало-Ненецкого автономного округа, инвестиционная активность в котором уменьшается. К октябрю 2023 года объем работ оказался на 11,5% ниже, чем год назад, и составил 350,8 млрд руб. По нашим расчетам, если не учитывать динамику ЯНАО, то регионы Урала по итогам трех кварталов показали бы рост объемов строительства в сопоставимых ценах примерно на 10%, что выше, чем в целом по стране.

Невысокие темпы роста объема строительных работ наблюдались в январе — сентябре 2023 года также в Сибирском (на 3%, до 1,07 трлн руб.) и Северо-Западном федеральных округах (на 4,3%, до 913 млрд руб.). Постепенный уход СЗФО из условно отстающих связан прежде всего с улучшением ситуации в строительной отрасли Санкт-Петербурга: если год назад в ней наблюдалось падение объема отраслевых работ, то к октябрю 2023‑го рост превышал среднероссийский уровень.

По нашей оценке, рост объема строительных работ в сопоставимых ценах может оказаться в более узком диапазоне, чем мы предполагали квартал назад: 7,7‑9,7% против 7‑10%. Значимую роль в росте объемов строительства в текущих ценах будет играть отраслевая инфляция. С учетом обоих этих факторов наш скорректированный прогноз по объему строительных работ в 2023 году составляет 14,9‑15,4 трлн руб. Если в 2022‑м показатель был эквивалентен 8,5% ВВП, то в 2023 году может вырасти до 8,9‑9,2% ВВП.

Какие сегменты в лидерах?

Из данных Росстата следует, что за год выросла доля строительства жилых и нежилых зданий (помимо жилья сегмент охватывает коммерческую недвижимость, объекты промышленной и социальной инфраструктуры), но снизилась доля строительства сооружений (к этому относятся автомобильные и железные дороги, мосты и иные объекты).

Так если в третьем квартале 2022 года доля строительства жилья в общем объеме составляла 15%, то в третьем квартале 2023 года — достигла 18%. В свою очередь, доля строительства сооружений уменьшилась с 26% до 14%. В последнем случае это может быть связано с завершением строительства крупных инфраструктурных объектов (новых Московских центральных диаметров) и автодороги «Москва — Казань».

Кроме того, за год выросла доля ремонтных работ. В третьем квартале 2022 года она составляла примерно 11%, а теперь — 14%. Мы полагаем, что сохранение и увеличение доли ремонтных работ может продолжиться и в следующем году из‑за ожидаемого пересмотра планов по нацпроектам, уже известного распределения средств в «Безопасных качественных дорогах» и продолжения модернизации Восточного полигона.

Санкт-Петербург догоняет Москву по росту

Безусловным лидером по росту объема строительных работ по итогам трех кварталов 2023‑го продолжал оставаться Чукотский автономный округ (на 165,8%, до 19,8 млрд руб.), что было связано с активной реализацией инвестиционных проектов. В первом и втором кварталах превышение в сопоставимых ценах было на уровне почти 279% и 153,5% соответственно.

На втором месте по темпам роста, как и квартал назад, находилась Республика Алтай, в которой идет работа над проектами в сфере туристической инфраструктуры. Объем строительных работ в регионе в январе — сентябре 2023‑го вырос на 102,4%, до 27,7 млрд руб.

Третьим регионом в этот раз стала Магаданская область, которая в первом полугодии даже не входила в десятку лидеров по росту. По итогам трех кварталов 2023 года региону удалось увеличить объем работ на 95,2%, до 35,3 млрд руб. Причем, почти треть их (10,3 млрд руб.) была выполнена в отрасли в сентябре. Мы полагаем, что это связано с активизировавшимся инфраструктурным строительством, в частности социальных объектов в рамках концессионных соглашений.

Источник: данные Росстата, расчеты и анализ Sherpa Group

Самое существенное падение объема строительных работ по итогам трех кварталов зафиксировано у Севастополя: на 43,7%, до 13 млрд руб. На наш взгляд, это связано со снижением инвестиционной активности в городе в условиях сложной геополитической ситуации — при этом уровень бюджетных вложений в инфраструктуру там пока не снижается.

В целом уменьшение объема строительных работ в сопоставимых ценах наблюдалось по итогам трех кварталов 2023‑го у 24 регионов против 26 в первом полугодии.

Доля топ-10 регионов с наибольшими объемами строительных работ в январе — сентябре 2023 года составила 44,3%, снизившись по сравнению с показателем первого полугодия на 1,6 п. п. На уменьшение доли преимущественно повлияло продолжающееся снижение объемов отраслевых работ в Московской области и Ямало-Ненецком автономного округе, а также аналогичный процесс, проявившийся к концу третьего квартала, в Красноярском крае.

Из регионов, входящих в топ-10 по объемам строительства, наиболее значительно за прошедшие девять месяцев 2023 года рос объем работ в Свердловской области (на 23,9% в сопоставимых ценах, до 286,2 млрд руб.) и Татарстане (на 19,2%, до 423,6 млрд руб.). В первом случае это могло быть связано с потребностями оборонно-промышленного комплекса, во втором — с запуском инвестиционных проектов и продолжением инфраструктурных строек (в частности участков автомагистрали Москва — Казань с ее последующим продлением).

Источник: данные Росстата, расчеты и анализ Sherpa Group

Санкт-Петербург впервые за последние несколько кварталов обогнал Москву по темпам роста объема строительных работ в сопоставимых ценах: по итогам трех кварталов 2023‑го этот показатель составил 10,8% против 10,6% соответственно, но сам объем работ достиг только 400,9 млрд руб. против 1,24 трлн руб.

На наш взгляд, сближение темпов роста связано с окончанием крупных инфраструктурных проектов в столице, а также с более низкой базой Санкт-Петербурга в прошлом году, тогда в строительной отрасли города наблюдалось падение объемов строительства даже по отношению к периоду пандемических ограничений. Впрочем, указанный рост не позволил городу удержаться на третьем месте в стране по объемам строительных работ, на котором он находился квартал назад. По итогам трех кварталов 2023-го это место занял Татарстан.

Мы полагаем, что сложившиеся тенденции в ближайшем квартале сильно не изменятся, то есть новое распределение регионов по объемам строительства в топ-10 до конца года в целом сохранится.

Инфляция в строительстве: ждать ли сильного разгона цен?

Согласно нашим расчетам, по итогам трех кварталов 2023 года инфляция в строительной отрасли составила 7,4% по отношению к ценам в конце сентября 2022 года. Это больше, чем полгода назад (7%), но меньше, чем в конце второго квартала (8,2%). Такая динамика инфляции связана с колебаниями цен в отрасли в 2022 году и тем, что в 2023‑м году часть вопросов с логистикой и импортозамещением была решена.

Нынешний уровень отраслевой инфляции немного (на 1‑1,5 п. п.) обгоняет годовую потребительскую инфляцию. Риски роста цен в строительстве по‑прежнему высоки, в том числе из‑за общеэкономической ситуации и колебаний валютного курса.

Инфляция в строительной отрасли рассчитана с использованием данных Росстата по отношению к ценам годичной давности, то есть к концу сентября — началу октября 2022‑го. Она учитывает общее изменение уровня цен в строительстве, включая рост стоимости строительных материалов, удорожание оборудования, повышение уровня оплаты труда и т. д. Полученное значение — средневзвешенное по отрасли и потому может значительно отличаться от инфляции в конкретных сегментах (дорожного строительства, создания жилой или коммерческой недвижимости и др.) и регионах.

Наибольший уровень инфляции в исследуемый период (октябрь 2022‑го — октябрь 2023‑го) был в Дальневосточном федеральном округе (9,4%), на что повлияли рост объемов строительства и, как следствие, выросший спрос на отраслевые услуги. Впрочем, повышенная, по сравнению с другими округами, инфляция была характерна для Дальнего Востока и в прошлый квартал (тогда она составляла 10,6%).

Источник: данные Росстата, расчеты и анализ Sherpa Group

Минимальный уровень отраслевой инфляции вновь наблюдался у регионов Южного федерального округа: 2,4%. За квартал он повысился на 0,9 п. п. Выросла также отраслевая инфляция на Северном Кавказе (на 0,5 п. п., до 5%), которая и в прошлые кварталы также была одной из самых низких в стране. Мы полагаем, что увеличение цен в этих регионах связано с ситуативным ростом спроса на фоне более активного, чем год назад, строительства.

Значительного роста отраслевых цен, сравнимого по масштабам с 2020‑2022 годами, мы пока не ждем из‑за ужесточения денежно-кредитной политики и отсутствия новых шоков, но в отдельных регионах и по отдельным позициям инфляция может быть высокой.

Бюджеты и инфраструктура: возвращение к 2022‑му?

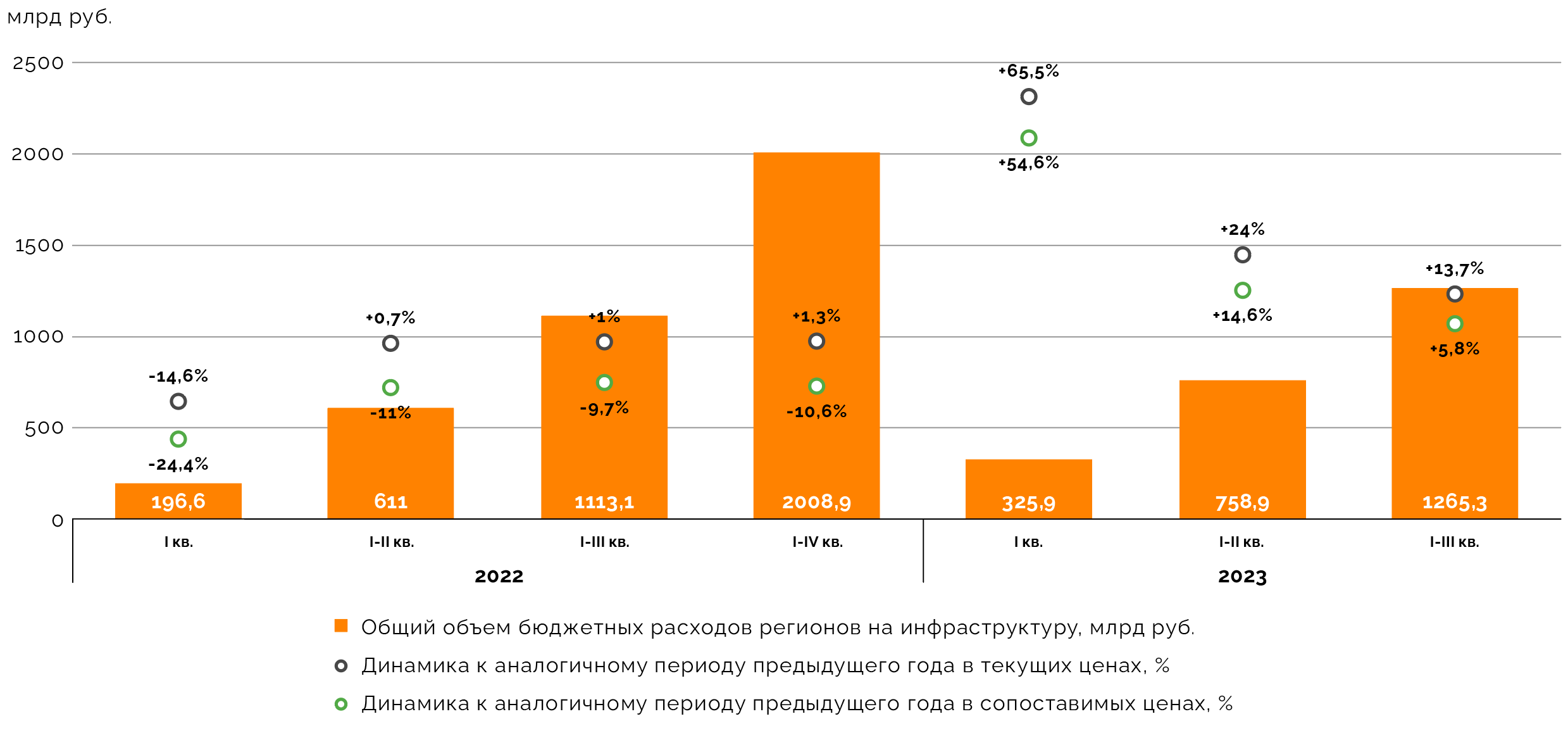

По нашим расчетам на основе данных единого портала бюджетной системы России, инфраструктурные расходы региональных бюджетов за три квартала 2023 года составили почти 1,27 трлн руб. Увеличение относительно аналогичного периода 2022‑го в сопоставимых ценах составило 5,8%, а в текущих — 13,7%.

Объем средств, поступивших в инфраструктуру, мы традиционно рассчитываем по так называемым инфраструктурным кодам региональных бюджетов. Эти коды учитывают вложения в строительство, капитальный ремонт и проектирование объектов транспортной, коммунальной, социальной, телекоммуникационной и энергетической сфер. Информация о вложениях не является окончательной и впоследствии может быть уточнена, но, на наш взгляд, отражает ситуацию в инфраструктуре и динамику в целом.

В предыдущие два квартала рост был более значительным из‑за низкой базы первых месяцев 2022 года, когда регионы фактически «притормозили» свои бюджетные расходы на инфраструктурные цели.

Источник: данные Росстата, расчеты и анализ Sherpa Group

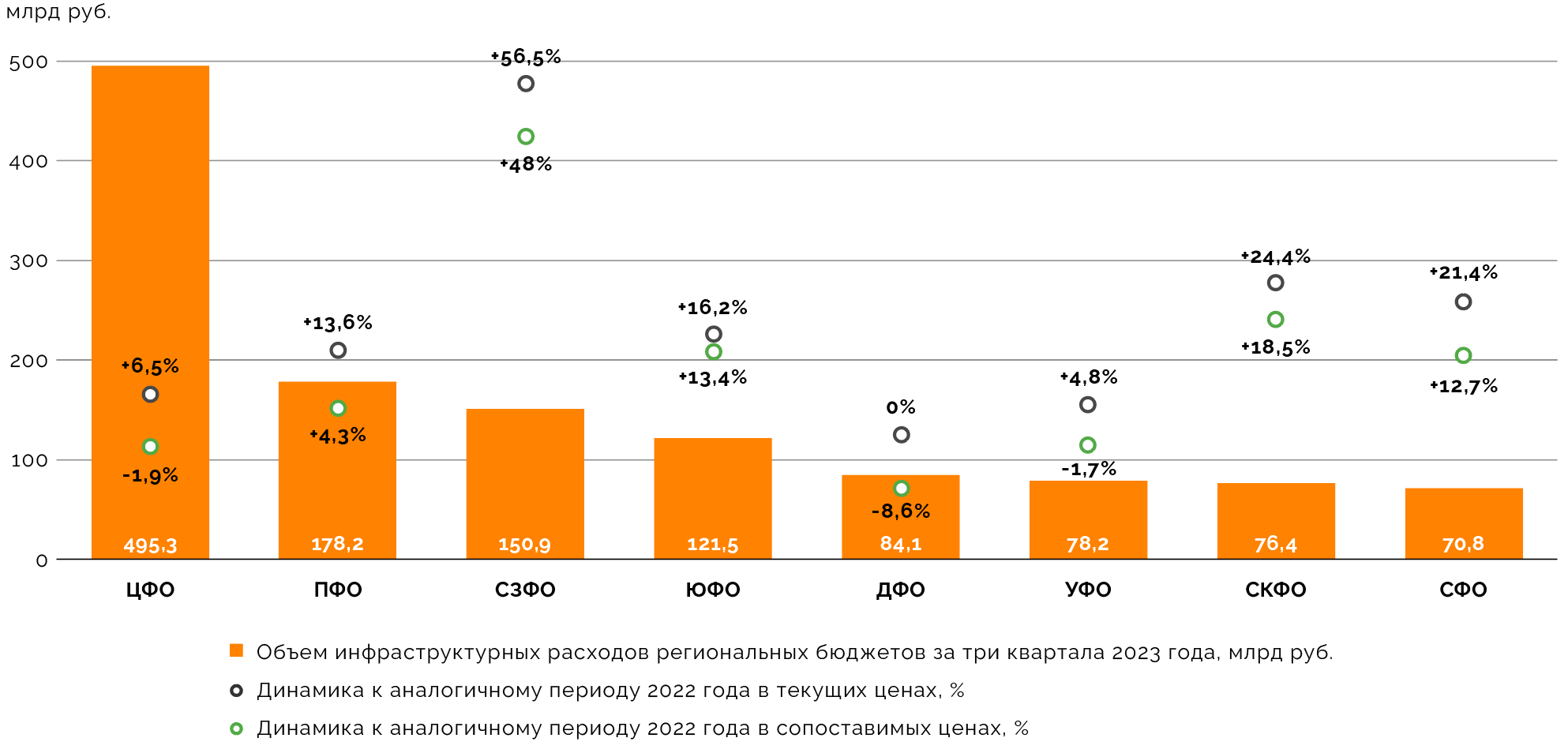

Наиболее высокий рост инфраструктурных расходов бюджета в сопоставимых ценах по итогам трех кварталов 2023 года был зафиксирован в Северо-Западном федеральном округе: на 48%, до 150,9 млрд руб. Однако, такая динамика обусловлена в основном изменениями расходов на отрасль в Санкт-Петербурге, за год инфраструктурные вложения из городского бюджета выросли вдвое. Для остальных регионов округа тенденции были разнонаправленными.

Самое существенное снижение инфраструктурных расходов бюджета произошло, по нашей оценке, на Дальнем Востоке: они упали на 8,6% в сопоставимых ценах по отношению к трем кварталам 2022‑го и составили 84,1 млрд руб. Мы полагаем, что это по‑прежнему связано с высокой долговой нагрузкой и дефицитом бюджета у многих регионов ДФО, а также с отставанием в освоении бюджетных средств по сравнению с прошлым годом.

Среди территорий, чьи инфраструктурные траты находятся в «зоне снижения», оказались также Центральный и Уральский федеральные округа: по итогам девяти месяцев 2023 года они снизились на 1,9% и 1,7% соответственно, до 495,3 млрд руб. и 70,8 млрд руб. В первом случае на это повлияло замедление инфраструктурных трат Москвы, так как город в течение 2023 года завершил строительство и ввел в эксплуатацию новые объекты метрополитена, железных и автомобильных дорог. Во втором случае сказалось снижение объемов инфраструктурных трат из бюджетов Свердловской и Челябинской областей.

На наш взгляд, изменения ключевой ставки пока не сильно влияют на динамику бюджетных вложений регионов в отрасль (регионам под определенные проекты доступны кредиты на льготных условиях в рамках инфраструктурного меню), но ужесточение денежно-кредитной политики скажется на запуске и реализации новых проектов с участием частного капитала.

К концу 2023 года, если экономическая ситуация серьезно не ухудшится, мы по‑прежнему ожидаем не очень большого (на 2‑5%) роста инфраструктурных расходов регионов в сопоставимых ценах, до 2,2‑2,3 трлн руб., что на фоне падения на 10,6% в 2022‑м будет достаточно неплохим результатом. В наиболее негативном сценарии возможна стагнация или падение уровня инфраструктурных трат субъектов федерации на 1‑2%, но реализация такого сценария выглядит маловероятной.

Источник: данные единого портала бюджетной системы России, расчеты и анализ Sherpa Group

Материал публикуется исключительно в информационных целях, не является профессиональной консультацией, рекламой и офертой, а также не может быть основанием для принятия инвестиционных решений. Приведенные данные, экспертные мнения и прогнозы актуальны на дату публикации и не носят исчерпывающий характер.