Заемный капитал для компаний и проектов: итоги третьего квартала 2025 года

Что происходило со ставками банковского кредитования? Почему возникла пауза на рынке долгосрочных облигаций? Какие компании продлили бум юаневых бондов?

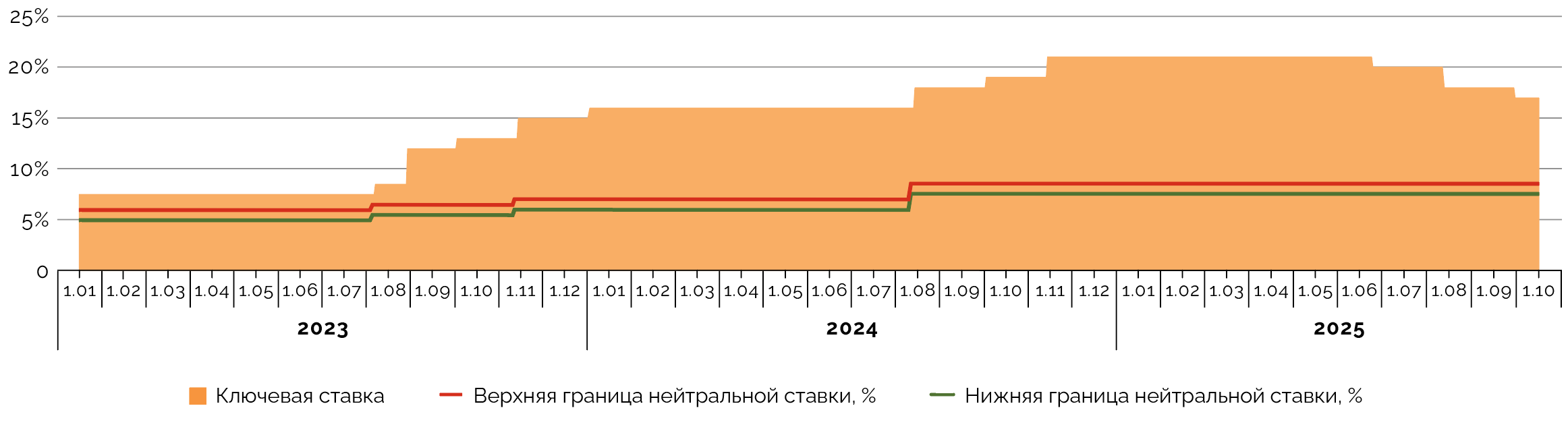

ЦБ РФ в третьем квартале 2025 года продолжил снижать ключевую ставку: она уменьшилась суммарно на 3 п. п., до 17% годовых (на конец сентября). При этом темпы снижения макропоказателя стали постепенно замедляться. В конце четвертого квартала ставка может оказаться на уровне 16‑16,5% годовых, более высоком, чем ожидалось в начале снижения. Регулятор в октябрьском прогнозе повысил уровень ожидаемой средней ключевой ставки в 2026 году: до 13‑15% с 12‑13%. Это говорит о более длительном возвращении к благоприятным условиям заимствований для компаний и проектов.

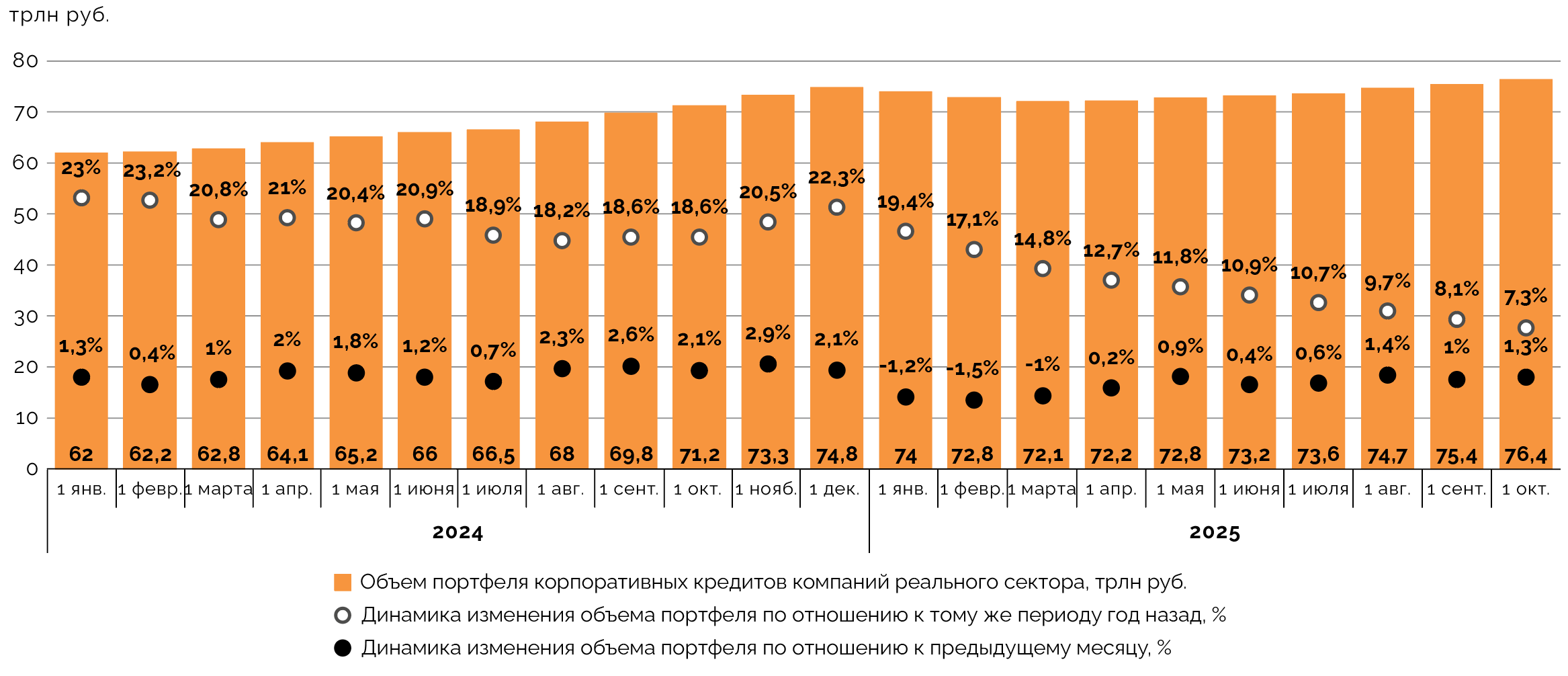

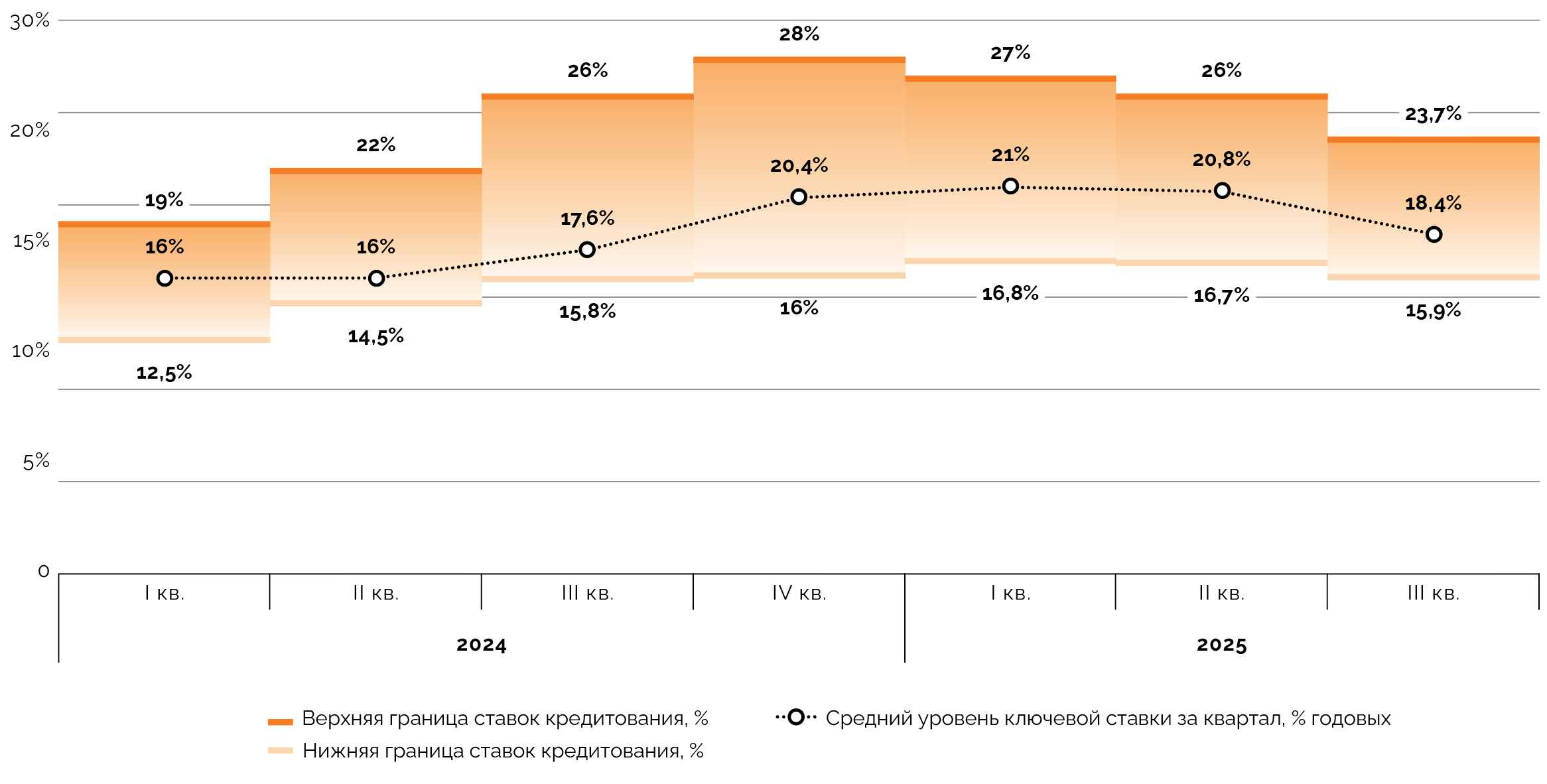

Общий объем портфеля банковских кредитов нефинансовым организациям на 1 октября 2025 года достиг 76,4 трлн руб. Он увеличился на 3,8% к уровню 1 июля и на 3,4% к 1 января. В прошлом году за три квартала портфель подобных корпоративных кредитов вырос на 15%. Сдерживающее влияние в 2025-м оказывали более высокие уровни ключевой ставки и более строгие требования к устойчивости заемщиков. Границы диапазона банковских ставок для компаний и проектов в третьем квартале 2025 года начали снижаться вслед за ключевой: они составили 15,9‑23,7% против 16,7‑26% кварталом ранее.

В третьем квартале 2025 года в сегменте средне- и долгосрочных облигаций от эмитентов инфраструктурной и смежных отраслей не состоялось ни одного размещения. Последний раз такое наблюдалось в третьем квартале 2023 года. Мы связываем возникшую паузу с тем, что эмитенты привлекали средства в это время через более краткосрочные инструменты и ожидали дальнейшего смягчения денежно-кредитных условий для активных заимствований на долгий срок. Впрочем, даже с учетом паузы объем случившихся в 2025 году эмиссий в указанном сегменте уже выше, чем в 2022‑2024 годах.

Учитываются корпоративные и концессионные размещения облигаций со сроком погашения более 6,5 лет и объемом свыше 1 млрд руб. от эмитентов в инфраструктурной и смежных отраслях. Это естественные монополии, организации АПК, IT-сферы, связи, транспортного и строительного секторов (не включая жилищное строительство).

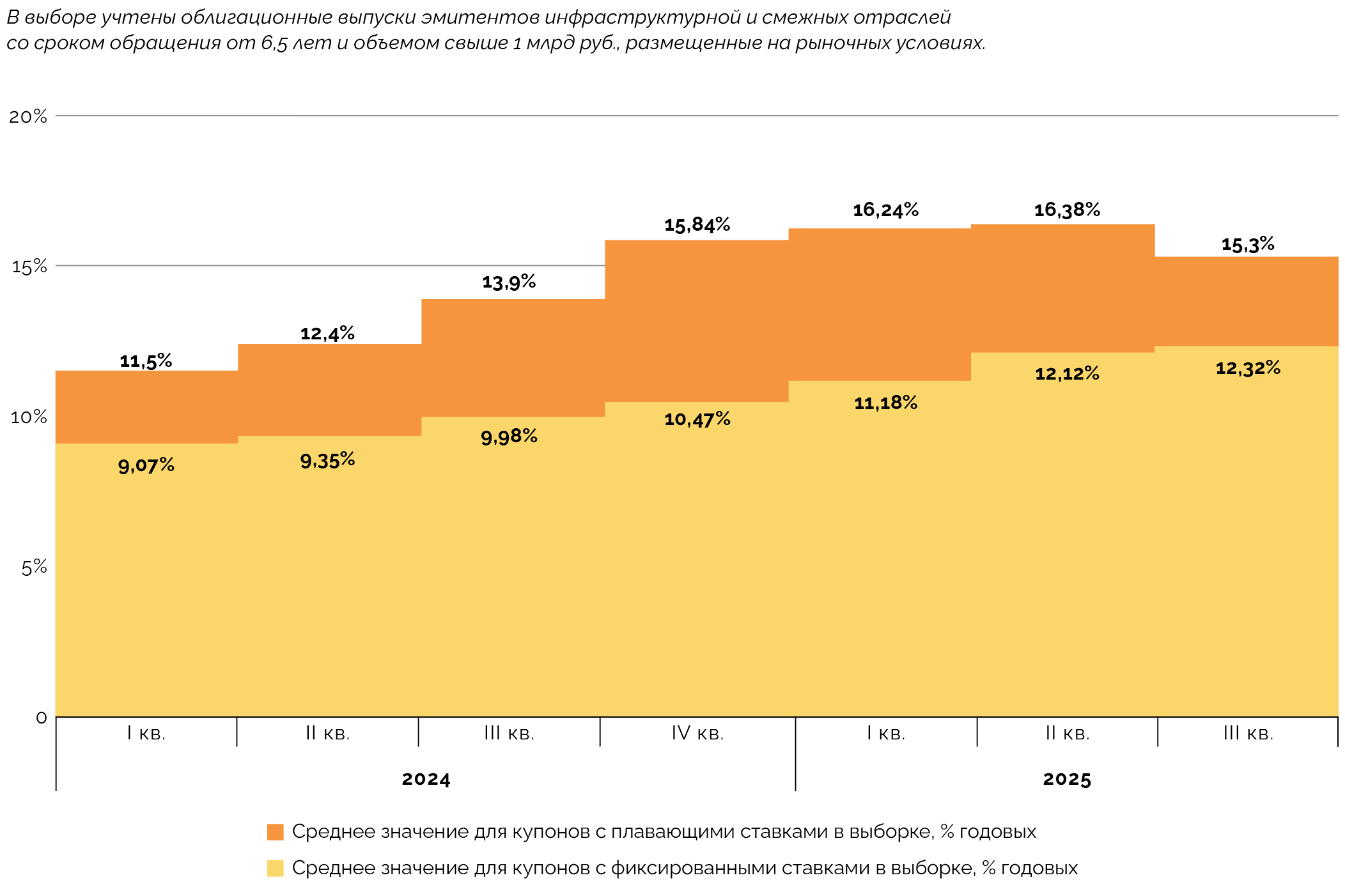

Диапазон текущих фиксированных ставок купонов средне- и долгосрочных облигаций от эмитентов инфраструктурной и смежных отраслей в третьем квартале 2025 года остался на уровне 1,5‑26%, как и кварталом ранее (без учета выпусков, имевших изначально нерыночные условия). Среднее значение текущих фиксированных ставок купонов в выборке в третьем квартале увеличилось на 0,2 п. п., до 12,32%. Диапазон текущих плавающих ставок тоже остался в тех же границах, что и во втором квартале: 8,7‑27,9%. Но из‑за частоты выплаты купонов и привязки к ключевой ставке среднее значение текущих плавающих ставок стало снижаться: на 1,08 п. п., до 15,30%. Мы полагаем, что для фиксированных ставок эта тенденция может проявиться по итогам четвертого квартала.

В третьем квартале 2025 года институты развития и государственные компании разместили 15 выпусков облигаций на 363,5 млрд руб. против 47 шт. на 970,2 млрд руб. год назад. На долю ВЭБ.РФ пришлось 63,3% привлеченных в этом сегменте средств (230 млрд руб. в рамках шести выпусков). Один из выпусков облигаций ГТЛК на 20 млрд руб. вошел также в сектор устойчивого развития Московской биржи, в котором за минувшие три квартала оказалось три размещения на 34 млрд руб. Из-за повышенной активности в четвертом квартале объем размещений в секторе в 2025 году может превысить 120 млрд руб.

Объем юаневых облигаций, размещенных компаниями реального сектора в третьем квартале 2025 года, вырос на 74,6% к тому же периоду прошлого года, до 26,2 млрд юаней (302,6 млрд руб.). Крупнейшими эмитентами по итогам квартала стали: «Газпром Капитал» (два размещения на 9,5 млрд юаней; 109,7 млрд руб.) и ГМК «Норильский никель» (один выпуск на 9 млрд юаней; 104 млрд руб.). Общая доля этих эмитентов в юаневых заимствованиях в третьем квартале составила 70,6%. Также значительно выросла активность эмитентов в долларовых облигационных размещениях.

Компании из нефинансовых сфер размещали цифровые финансовые активы (ЦФА) в третьем квартале 2025 года реже, чем год назад. Так, за этот период нынешнего года было привлечено 12,2 млрд руб. в ходе 45 размещений против 20,4 млрд руб. в рамках 59 выпусков в третьем квартале 2024‑го. Снижение произошло из‑за уменьшившейся активности со стороны холдингов (в прошлом году в это время ЦФА размещала АФК «Система»). Крупнейшим эмитентом ЦФА в третьем квартале стал «Ростелеком», привлекший в рамках пяти размещений 4,3 млрд руб. Мы полагаем, что снижение интереса к инструменту временное и вскоре он вновь будет расти.

Какой будет ключевая ставка до конца года

В третьем квартале 2025 года ЦБ РФ дважды снижал ключевую ставку: сначала на 2 п. п. в июле, а затем на 1 п. п. в сентябре, до 17% годовых. До верхней границы нейтральной ставки (8,5%) по итогам третьего квартала ей оставалось 8,5 п. п. против 11,5 п. п. в его начале.

В текущем — четвертом — квартале произошло снижение ключевой ставки с еще меньшим шагом (0,5 п. п.), до 16,5% годовых. Смягчение денежно-кредитной политики происходило более медленными темпами, чем ожидалось в самом начале цикла снижения.

Одной из причин более медленного уменьшения ключевой ставки регулятор называл повышенный и почти не меняющийся уровень инфляционных ожиданий, который может препятствовать устойчивому смягчению денежно-кредитных условий.

В октябрьском среднесрочном прогнозе ЦБ РФ сузил диапазон значений ожидаемой на конец 2025 года инфляции до 6,5‑7% с 6‑7% в аналогичном июльском документе. Средний уровень ключевой ставки в 2025 году в этом прогнозе составил 19,2%, то есть она должна быть в пределах 16,4‑16,5% в оставшийся до конца года период. Таким образом, к началу 2026 года ключевая ставка будет в коридоре 16‑16,5% — на декабрьском заседании ее, скорее всего, понизят с шагом до 0,5 п. п. или оставят прежней.

Банк России также повысил ожидания по средней ключевой ставке на 2026 год до 13‑15% с 12‑13% в июльском прогнозе. Это тоже означает более медленное снижение ставки, но не исключает ее смягчения до благоприятных условий заимствований во второй половине 2026 года.

Это может дать импульс для подготовки и запуска инфраструктурных проектов, предполагающих участие заемного финансирования, и будет способствовать финансовому закрытию проектов, концессионные соглашения для которых заключили ранее. Однако все это из‑за более сдержанного снижения ставки проявится, по нашей оценке, на два-три квартала позднее, чем ожидалось еще несколько месяцев назад.

Динамика изменения ключевой ставки в 2023‑2025 годах

Источник: данные ЦБ РФ, анализ Sherpa Group

Медленный рост банковского кредитования

Общий объем банковского кредитования нефинансовых организаций на 1 октября 2025 года достиг 76,4 трлн руб., следует из данных ЦБ РФ. Его объем вырос на 3,8% относительно 1 июля и на 3,4% относительно 1 января.

Для сравнения, за три квартала 2024 года портфель корпоративных банковских кредитов увеличился на 15%. Замедление было ожидаемым, на него повлияли не только более жесткие денежно-кредитные условия, но и ограничения со стороны регулятора к концентрации долга на крупных заемщиках.

За девять месяцев 2025 года, по нашим расчетам на основе данных ЦБ РФ, наиболее существенно выросли объемы банковских заимствований в деятельности воздушного транспорта, не подчиняющегося расписанию, к которому относятся чартерные рейсы и нерегулярные грузоперевозки (в 5,1 раза к тем же месяцам прошлого года, до 63,6 млрд руб.), химическом производстве (в три раза, до 2,7 трлн руб.), производстве машин и оборудования для сельского и лесного хозяйства (в 2,5 раза, до 61,5 млрд руб.).

В этот же период значительнее всего снизились объемы кредитования в строительстве (-28,7%, до 2,3 трлн руб.), транспорте и связи (-20%, до 3,4 трлн руб.), оптовой и розничной торговле, в том числе в сфере автотранспорта (-16,5%, 9,8 трлн руб.).

Общий объем льготных кредитов, выданных за девять месяцев 2025 года юридическим лицам и индивидуальным предпринимателям, составил 1,24 трлн руб., на 39,6% меньше, чем за тот же период годичной давности. Доля таких кредитов в общем объеме выданных за девять месяцев составила 2,2% против 3,4% год назад. В третьем квартале она находилась на уровне 1,9%, минимальном за последние пять лет. Вероятно, минимум связан с сокращением программ льготного кредитования на фоне роста бюджетного дефицита и постепенного смягчения денежно-кредитных условий.

Динамика объема портфеля корпоративных кредитов компаний реального сектора в 2024‑2025 годах

Источник: данные ЦБ РФ, расчеты Sherpa Group

Ставки банковского кредитования для инфраструктурных проектов и компаний находились во третьем квартале 2025 года в диапазоне 15,9‑23,7% против 16,7‑26% во втором. На снижение по обеим границам в пределах 0,8‑2,3 п. п. повлияло уменьшение ключевой ставки, начавшееся в июне. По нашей оценке, в четвертом квартале 2025 года границы диапазона могут уменьшиться еще на 0,5‑1 п. п. В отличие от предыдущего квартала, снижение может сопровождаться смягчением неденежных условий кредитования компаний и проектов.

Динамика ставок банковского кредитования для проектов и компаний в инфраструктуре и смежных сферах в 2024-2025 годах

Источник: данные ЦБ РФ, анализ Sherpa Group

Пауза «на размышление» в долгосрочных размещениях

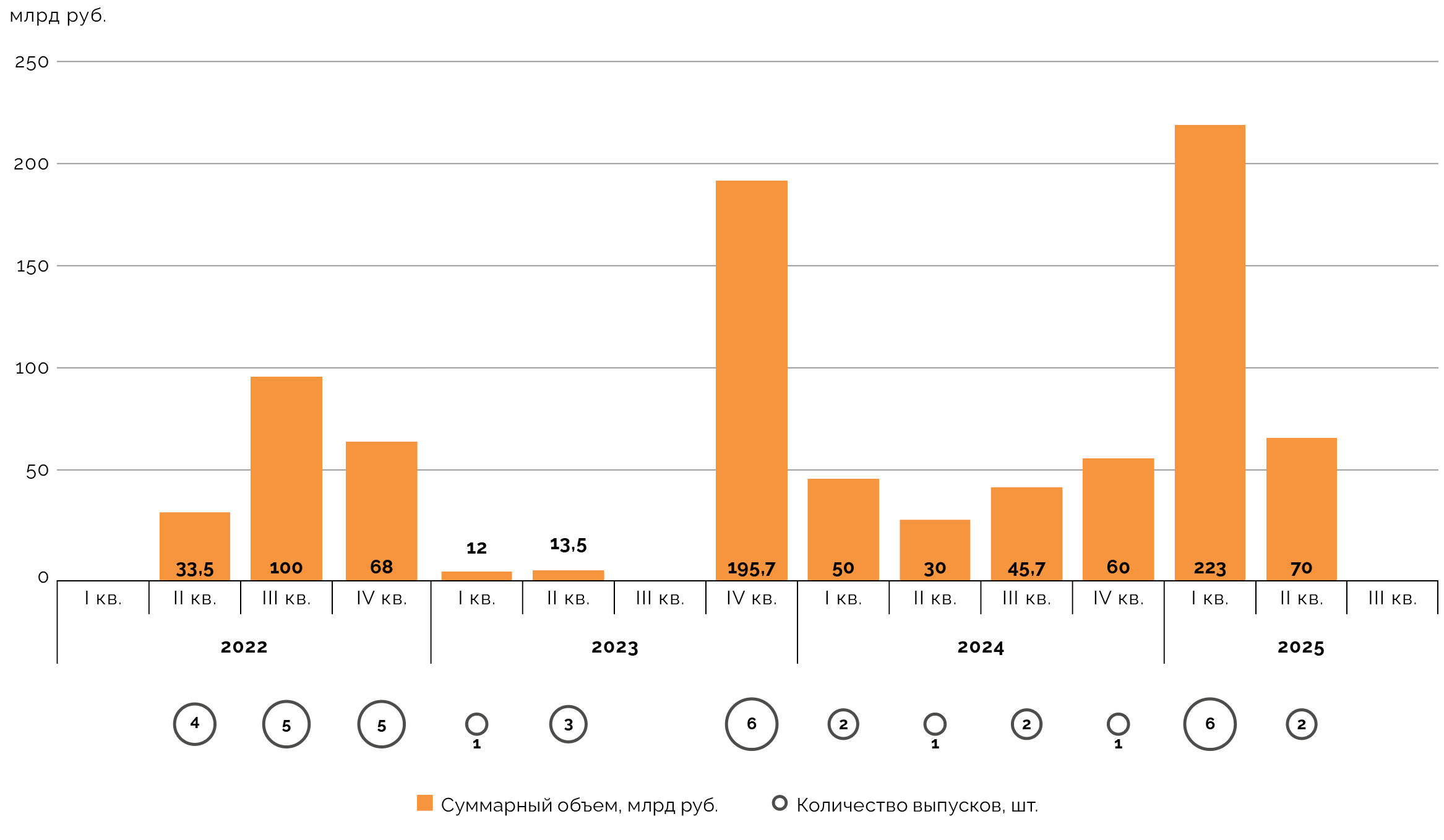

Впервые за последние два года в третьем квартале 2025‑го не состоялось ни одной эмиссии облигаций в изучаемом нами сегменте долгосрочных заимствований. Последний раз подобное произошло в третьем квартале 2023 года. Сейчас эмитенты выбирали, вероятно, более краткосрочные инструменты привлечения средств в ожидании дальнейшего снижения ключевой ставки.

Традиционно мы учитываем корпоративные и концессионные облигации (или схожие инструменты) со сроком погашения более 6,5 лет и объемом свыше 1 млрд руб., размещенные эмитентами инфраструктурной и смежных отраслей. К ним относятся естественные монополии, организации АПК, IT-сферы, связи, транспортного и строительного секторов (не включая жилищное строительство). В выборку не включаются эмиссии со спецназначением, обладающие изначально нерыночными или льготными условиями (например, выпуски ГК «Автодор», ДОМ.РФ, ГК «Ростех» и смежных структур, а также финансируемые ППК РЭО проекты).

Для сравнения, в третьем квартале 2024 года состоялось два размещения долгосрочных облигаций общим объемом 45,7 млрд руб. от одного эмитента из агропромышленного сектора — холдинга «Юг Руси».

Несмотря на временную паузу всего по итогам трех кварталов 2025 года состоялось восемь эмиссий долгосрочных облигаций от компаний инфраструктурной и смежных сфер с общим объемом привлеченных средств 293 млрд руб. В денежном выражении это было в 2,3 раза больше, чем за тот же период прошлого года (125,7 млрд руб. в рамках пяти размещений).

Мы предполагаем, что в четвертом квартале 2025 года объем долгосрочных размещений будет не нулевым, но относительно умеренным. Повторить рекорд первого квартала нынешнего года, когда состоялось шесть подобных выпусков на 223 млрд руб., вряд ли удастся.

По нашей оценке, в 2025 году не будет размещено ни одного выпуска концессионных бондов. Затишье в этом сегменте рынка наблюдается с 2022 года, когда Новая концессионная компания с помощью этого инструмента привлекала деньги на строительство Северного дублера Кутузовского проспекта в Москве (ныне проспект Багратиона).

Даже если в последнем квартале не состоится ни одной эмиссии долгосрочных облигаций, общий результат по объему размещений 2025 года будет выше, чем в 2022‑2024 годах (185‑221 млрд руб.), но ниже 2020‑2021 годов (350‑600 млрд руб.).

Количество и объемы средне- и долгосрочных эмиссий облигаций инфраструктурных и смежных компаний в 2022‑2025 годах

Источник: данные Московской биржи, Cbonds, FinamBonds, анали Sherpa Group

Диапазоны ставок почти не изменились

В третьем квартале 2025 года диапазон текущих фиксированных ставок в сегменте анализируемых нами средне- и долгосрочных облигаций компаний инфраструктурной и смежных отраслей составил 1,5‑26%, не изменившись по отношению ко второму кварталу. Выборка не учитывает выпуски Новой концессионной компании, «Мостотреста» и «РусГидро» со ставкой купона в размере 0,01%.

Среднее значение текущей ставки купона по данной выборке в третьем квартале 2025 года увеличилось на 0,2 п. п., до 12,32% годовых. Смягчение денежно-кредитных условий пока замедлило рост этого показателя (для сравнения, во втором квартале он увеличился на 0,94 п. п.), но не привело к развороту тренда и постепенному снижению. Впрочем, это может произойти по итогам четвертого квартала.

Диапазон текущих плавающих ставок для долгосрочных корпоративных облигаций в третьем квартале 2025 года остался в тех же границах, что и по итогам второго квартала: 8,7‑27,9%. Среднее значение текущих плавающих ставок в течение третьего квартала снизилось на 1,08 п. п., до 15,3%. По итогам второго квартала был зафиксирован незначительный рост показателя, но плавающие ставки более чувствительны к динамике ключевой ставки и поэтому стали уменьшаться быстрее фиксированных.

Доходности 15-, 20- и 30‑летних ОФЗ в третьем квартале 2025 года находились в диапазоне 14,00‑14,13% годовых против 15,34‑15,40% во втором квартале. Их различие с величиной ключевой ставки на конец третьего квартала в очередной раз уменьшилось: 2,87‑3,00 п.п. против 4,60‑4,66 п. п. во втором квартале.

Динамика средних значений текущих плавающих и фиксированных ставок купонов в 2024‑2025 годах

Источник: данные Московской биржи, Cbonds, FinamBonds, расчеты Sherpa Group

Юаневый бум продолжился

По нашей оценке, в течение третьего квартала 2025 года институты развития и государственные компании провели 15 эмиссий на 363,5 млрд руб. По объему привлеченных средств это было почти в 2,7 раза меньше, чем в третьем квартале 2024 года, и в 2,1 раза меньше, чем во втором квартале 2025‑го.

Высокая база годичной давности связана с большой долей уже погашенных выпусков облигаций ВЭБ.РФ (76% привлеченных институтами развития в тот период средств). Всего институтами развития и госкомпаниями в третьем квартале 2024 года было привлечено 970,2 млрд руб. в ходе 47 выпусков.

В сегменте институтов развития и госкомпаний мы рассматриваем в том числе краткосрочные облигации, так как они косвенно также влияют на способность этих участников рынка финансировать и кредитовать долгосрочные инфраструктурные и промышленные проекты.

Госкорпорация ВЭБ.РФ в третьем квартале 2025 года оставалась крупнейшим эмитентом, ее доля в состоявшихся размещениях институтов развития составила 63,3% (шесть эмиссий на 230 млрд руб.). Другими эмитентами в этот период стали ГТЛК, ДОМ.РФ, ППК РЭО и Фонд развития территорий.

Один из выпусков облигаций ГТЛК в объеме 20 млрд руб. стал также единственной эмиссией в третьем квартале 2025 года, которая попала в сектор устойчивого развития Московской биржи. Размещение соответствовало принципам зеленых и социальных облигаций и было включено в первый уровень листинга. Срок обращения облигаций составит четыре года.

Несмотря на то, что за три квартала 2025 года в секторе устойчивого развития оказалось лишь три размещения суммарно на 34 млрд руб., в четвертом квартале активность в этом сегменте наблюдается высокой и, скорее всего, по итогам 2025 года объем размещений составит как минимум 120 млрд руб. Для сравнения, в 2024 году состоялось семь размещений на 52,8 млрд руб., которые попали в сектор устойчивого развития.

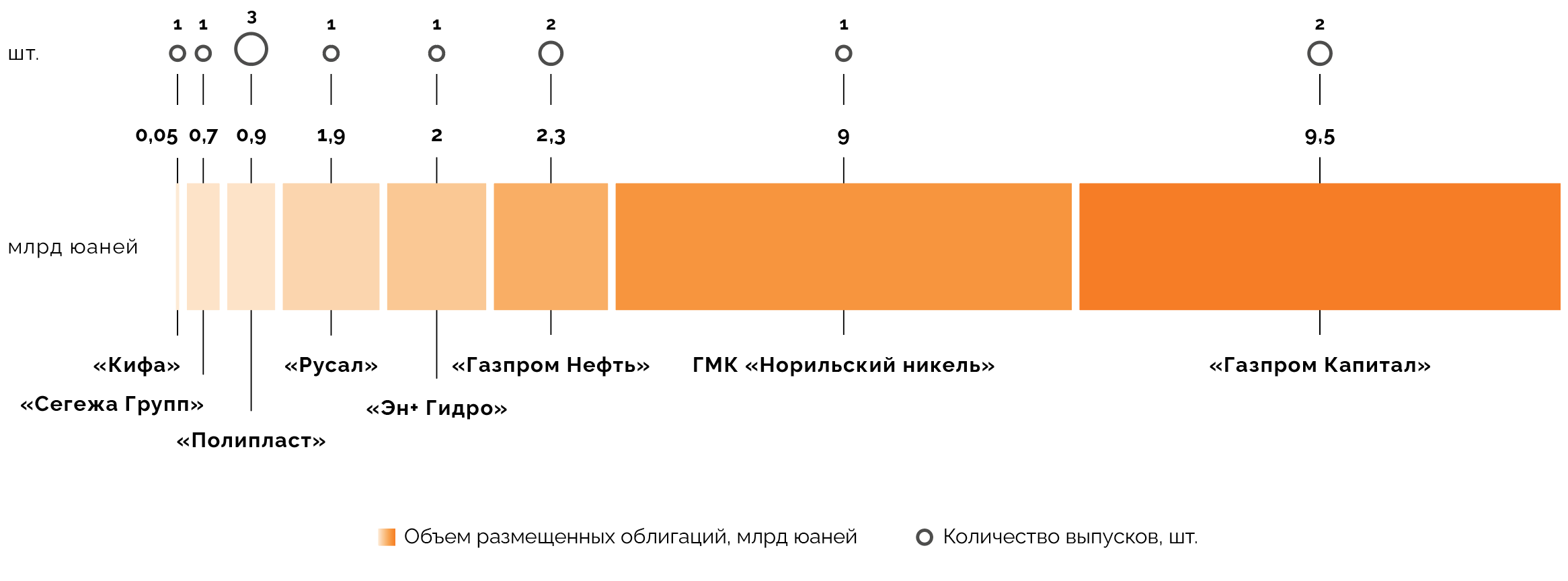

В сегменте юаневых облигаций в третьем квартале 2025 года эмитенты реального сектора разместили 12 выпусков на 26,2 млрд юаней (302,6 млрд руб. по курсу на 1 октября 2025 года). Кварталом ранее состоялось семь размещений на 20,4 млрд юаней (223 млрд руб.), а в третьем квартале прошлого года общий объем размещений составил 15 млрд юаней (эквивалентно 202 млрд руб.). То есть объем вырос на 28,4% ко второму кварталу этого года и на 74,6% к третьему кварталу 2024-го соответственно.

Крупнейшими эмитентами по итогам третьего квартала 2025 года в сегменте юаневых облигаций стали: «Газпром Капитал», который провел два размещения на 9,5 млрд юаней, или на 109,7 млрд руб., и ГМК «Норильский никель» с одним размещением на 9 млрд юаней (104 млрд руб.). Суммарная доля этих эмитентов составила 70,6%.

Активность компаний реального сектора в облигационных заимствованиях в других валютах тоже становится достаточно высокой: в третьем квартале 2025 года было привлечено $4,5 млрд (372 млрд руб.) и €0,15 млрд (14,5 млрд руб.). Год назад за тот же период — $0,44 млрд. (41 млрд руб.).

За третий квартал 2025 года в сфере цифровых финансовых активов (ЦФА) нефинансовые компании провели 45 размещений на 12,2 млрд руб. (учтены размещения объемом более 10 млн руб.) Для сравнения, год назад в третьем квартале было 59 размещений на 20,4 млрд руб. За год заметно уменьшился интерес к инструменту у холдингов, которые тогда привлекли 10 млрд руб. (в основном это была АФК «Система»), а в третьем квартале 2025 года — только 100 млн руб.

Наиболее крупным выпуском ЦФА среди нефинансовых организаций стало размещение «Ростелекома» почти на 1,5 млрд руб., состоявшееся в августе 2025 года. Он стал также самым крупным эмитентом, заняв в ходе пяти выпусков более 4,3 млрд руб. Все эти эмиссии были краткосрочными и уже погашены.

Несмотря на то что интерес к инструменту немного снизился, мы предполагаем, что в следующие кварталы сильного уменьшения объема заимствований через него ожидать не стоит — так как он представляет альтернативную возможность привлечения средств для компаний, работающих в инфраструктурных и промышленных отраслях.

Распределение юаневых облигаций по эмитентам реального сектора в третьем квартале 2025 года

Источник: данные Московской биржи, Cbonds, FinamBonds, расчеты Sherpa Group

Материал публикуется исключительно в информационных целях, не является профессиональной

консультацией, рекламой и офертой, а также не может быть основанием для принятия

инвестиционных решений. Приведенные данные, экспертные мнения и прогнозы актуальны на дату

публикации и не носят исчерпывающий характер.

Мы в Telegram

Мы в Telegram