Мы в Telegram

Мы в Telegram24.07.2024

Заемный капитал для компаний и проектов: итоги второго квартала 2024 года

Снизились ли темпы банковского кредитования организаций? Усилился ли интерес эмитентов к «длинным» облигациям? К каким инструментам сохраняют интерес компании реального сектора?

Второй квартал 2024 года изменил ожидания рынка на противоположные: еще в апреле предполагалось, что высокая ключевая ставка — 16% годовых — будет снижена в июле, но уже с начала июня речь идет о ее скором увеличении как минимум на 1–2 п. п. Вероятное ужесточение денежно-кредитной политики связано с продолжением инфляционного давления и ростом потребительского спроса. Рынок считает, что новый повышенный уровень ключевой ставки может сохраниться до четвертого квартала включительно, но регулятор пока не подтвердил эти ожидания в своем прогнозе.

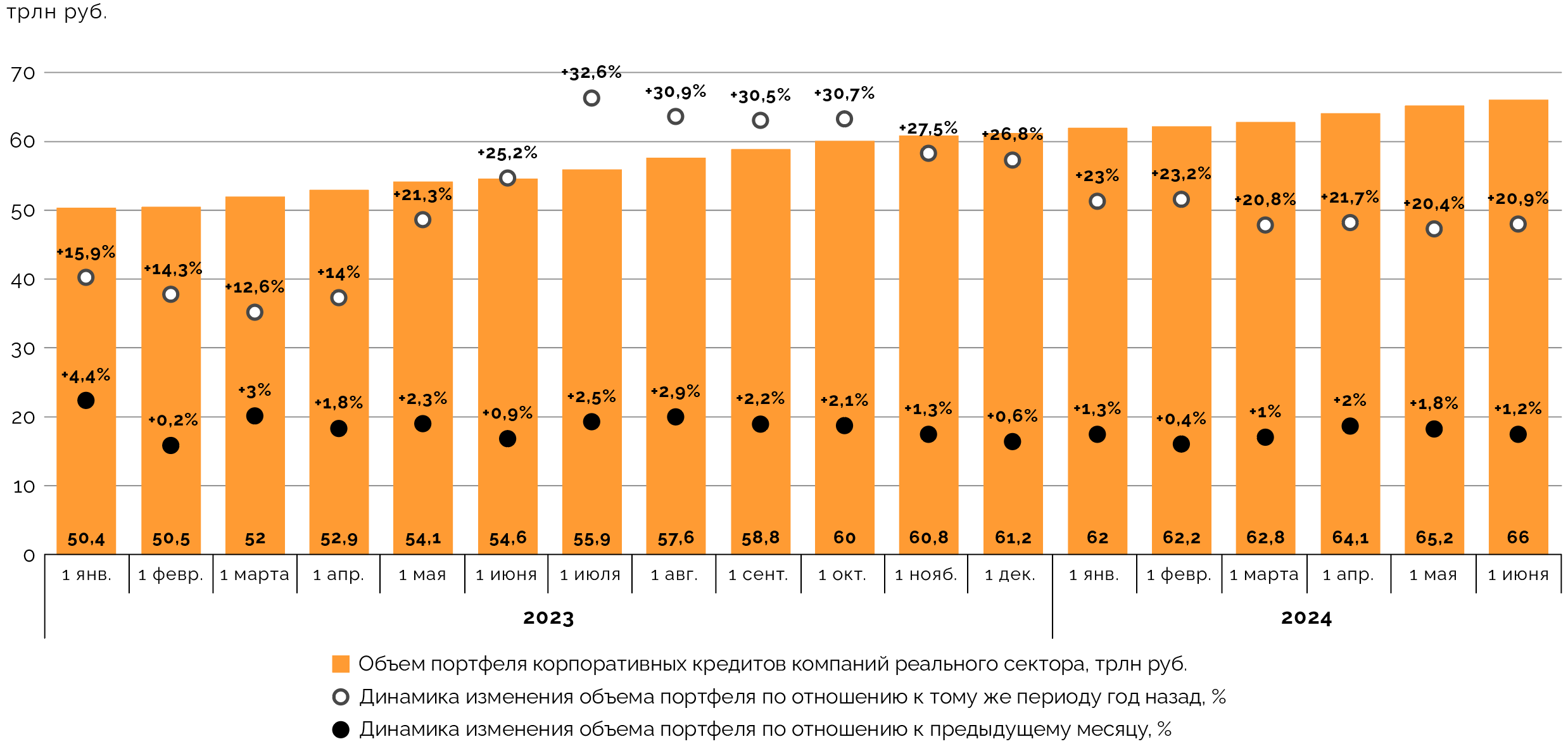

По данным ЦБ РФ, нефинансовым организациям на 1 июня 2024 года было выдано почти 66 трлн руб. банковских кредитов. Среднемесячный рост портфеля таких заимствований в 2024 году составляет 1,3%, что меньше, чем в среднем по прошлом году (около 2%). Кредиты в иностранной валюте (преимущественно в юанях) хоть и росли с начала года быстрее, чем рублевые (9,1% роста против 6%), но в мае их объем уменьшился на 0,3%, до 11,5 трлн руб. Корпоративное банковское кредитование сохраняет более рыночные условия, чем были до начала июля в ипотечном, поэтому на льготные ставки может рассчитывать лишь небольшая часть организаций и отраслей.

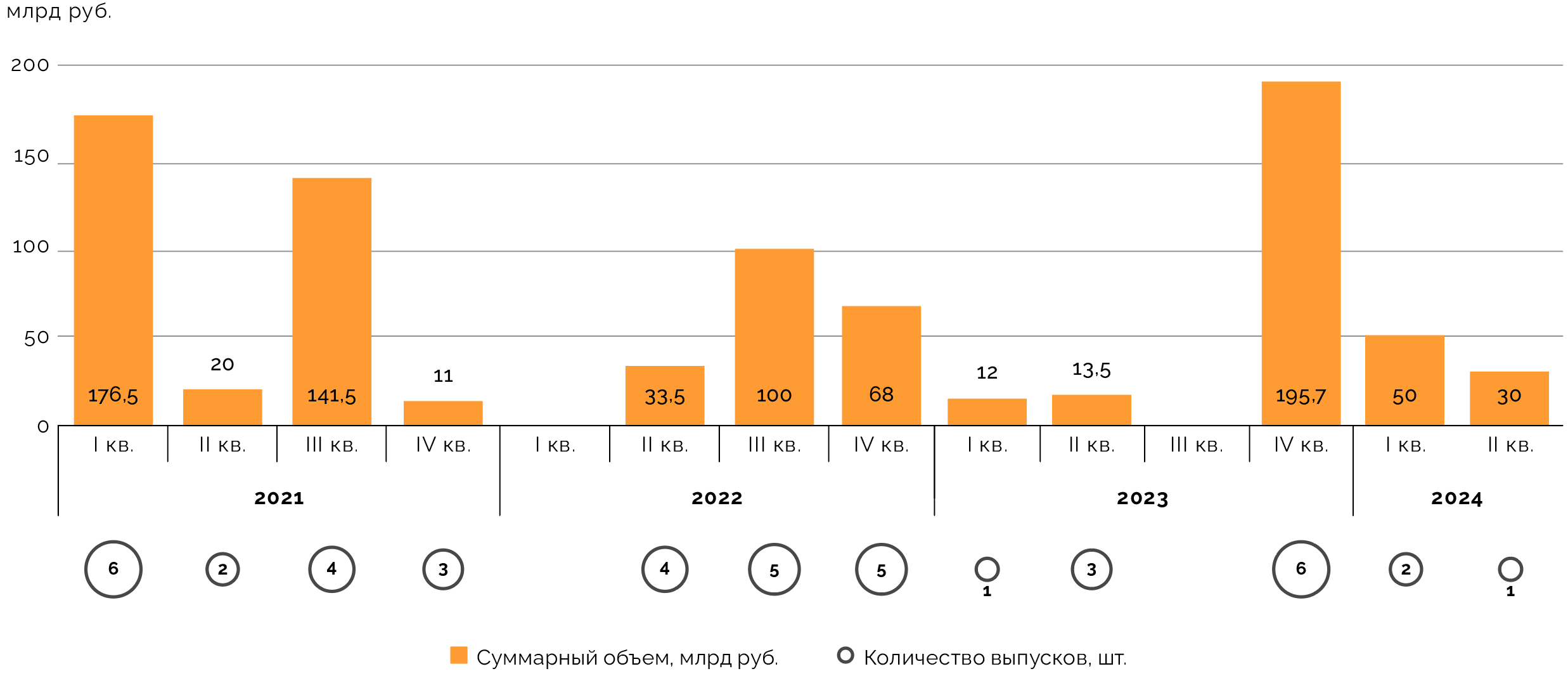

В традиционно анализируемом нами сегменте средне- и долгосрочных облигаций компаний инфраструктурной и смежных отраслей во втором квартале 2024 года проведено лишь одно размещение на 30 млрд руб., эмитентом выступил концерн «Россиум». Это меньше, чем в первом квартале, когда состоялось два размещения на 50 млрд руб., но вдвое больше, чем год назад, когда во втором квартале прошли три эмиссии на 13,5 млрд руб. На наш взгляд, нынешняя пониженная активность потенциальных эмитентов связана с тем, что ее значительный всплеск наблюдался относительно недавно — в четвертом квартале 2023 года (шесть эмиссий на почти 196 млрд руб.).

Учитываются корпоративные и концессионные размещения облигаций со сроком погашения более 6,5 лет и объемом свыше 1 млрд руб. от эмитентов в инфраструктурной и смежных отраслях. Это естественные монополии, организации АПК, IT-сферы, связи, транспортного и строительного секторов (не включая жилищное строительство).

Диапазон фиксированных ставок для изучаемых нами облигационных выпусков компаний инфраструктурной и смежных отраслей остается неизменным три квартала подряд и составляет 1,4–22% (без учета выпусков с нерыночными условиями). Среднее значение фиксированной ставки купона в выборке выросло на 0,28 п. п., до 9,35%, из‑за нового выпуска «Россиума». Коридор плавающих ставок для нашей выборки расширился по верхней границе: до 4–20% против 4–19,5% в первом квартале. Средний уровень плавающих ставок также стал расти — 12,4% против 11,5% кварталом ранее — из‑за влияния ключевой ставки на купоны с ежемесячными и ежеквартальными выплатами.

Облигационных размещений в рамках специализированных инструментов (со стороны СОПФ «Инфраструктурные облигации», «Российского экологического оператора» и др.) во втором квартале 2024 года не происходило. Возникшее затишье мы связываем с формированием планов и согласованием объемов субсидий для запуска будущих проектов и ожидаем, что новые эмиссии состоятся в ближайшие кварталы. Замедление активности наблюдалось и в секторе устойчивого развития Московской биржи, который пополнился только двумя выпусками, размещенными во втором квартале — зеленых облигаций компании «ЕвроТранс» на 2,8 млрд руб.

Активность во втором квартале 2024 года наблюдалась в сегменте замещающих облигаций и цифровых финансовых активов компаний реального сектора экономики: первое было связано с ограниченным периодом размещения выпусков, второе — с относительной простотой и скоростью применения инструмента. В сегменте юаневых облигационных заимствований, в свою очередь, произошло шесть размещений на 5,9 млрд китайских юаней (70,9 млрд руб.), что в денежном выражении было меньше, чем в первом квартале (пять эмиссий на 21,9 млрд юаней). Но если очистить результат первого квартала от сверхкрупного выпуска «Роснефти» (20 млрд юаней), то для для условной категории «остальные эмитенты» наблюдался рост вложений в инструмент.

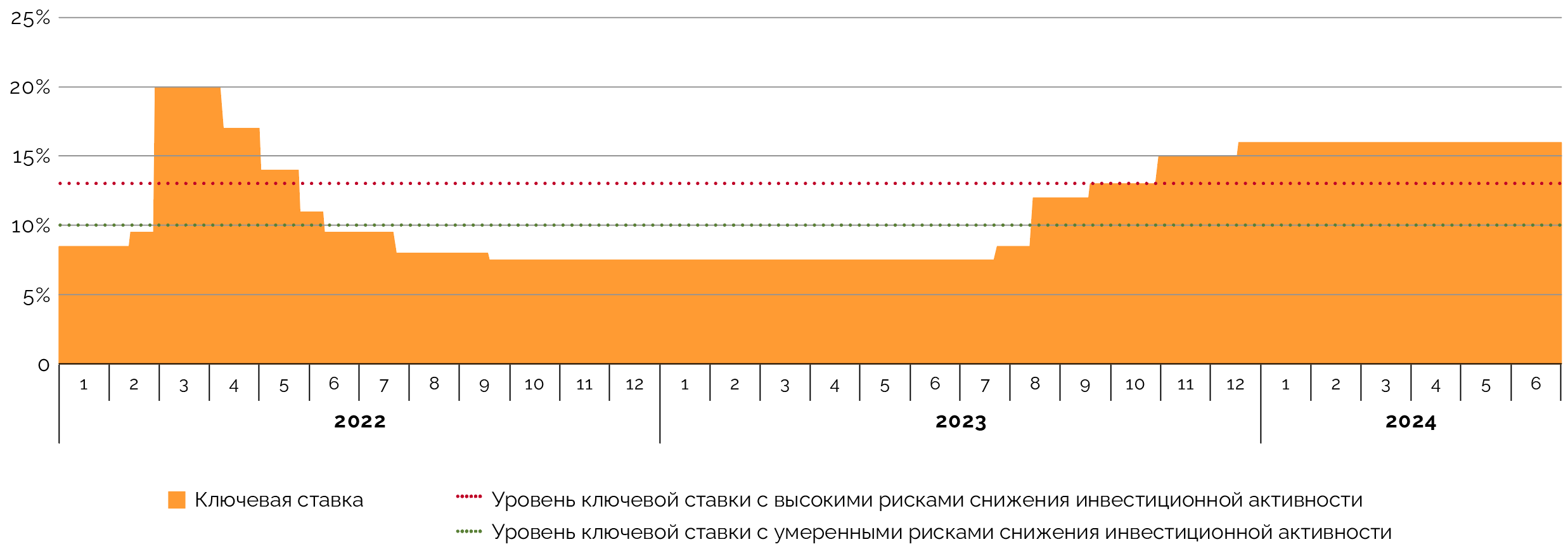

Ключевая ставка уходит на повышение

Высокий уровень ключевой ставки (16% годовых) остается неизменным семь месяцев подряд: последний раз ЦБ РФ менял ее значение в середине декабря 2023 года. Но если еще в конце первого квартала 2024 года одной из ожидаемых в следующие месяцы тенденций считалось снижение ключевой ставки, то к началу июня стало ясно, что регулятор продолжит ее повышать.

В конце июля ЦБ РФ может увеличить ставку на 1–2 п. п., до 17–18% годовых. Некоторые аналитики считают возможным рост и до 20% годовых. На повышение ключевой ставки влияют продолжение инфляционного давления, рост потребительского спроса на фоне ограниченной возможности расширять предложение, необходимость стимулировать сберегательную активность населения.

В апрельском прогнозе регулятор предполагал, что в 2024 году инфляция удержится в коридоре от 4,3 до 4,8%, но в июльском прогнозе границы этого диапазона будут повышены. Поводом становится высокая инфляция: Росстат на 1 июля 2024 года оценивал ее на уровне 9,2%. В новом прогнозе будут также интересны ожидания по инфляции на 2025 год, ведь еще в начале июня регулятор обещал в будущем году достижение таргета 4%, хотя многие участники рынка относились к этому прогнозу скептически.

В июльском макроэкономическом опросе, проведенном ЦБ РФ среди аналитиков различных профильных организаций, консенсусный прогноз по инфляции составляет 6,5% в 2024 году и 4,5% в 2025‑м против 5,5% и 4,2% в майском опросе. Ключевая ставка в среднем по году ожидается на уровне 16,8% в 2024‑м и 15% в 2025‑м (двумя месяцами ранее значения оценивались в 15,9% и 12,4%). По данным опроса, рост ВВП РФ в ближайшие два года может составить 3,2% и 1,7% соответственно. Для сравнения, по данным Росстата, в 2023 году экономический рост составил 3,6%.

Исходя из прогнозов по средней ключевой ставке, можно сделать вывод, что рынок не ждет смягчения денежно-кредитной политики как минимум в ближайшие два квартала. То есть повышенная ключевая ставка может продержаться до конца 2024 года. Регулятор подтвердит или опровергнет эти ожидания в июльском прогнозе.

Источник: данные ЦБ РФ, анализ Sherpa Group

Банковское кредитование компаний умеренно растет

Согласно данным ЦБ РФ, общий объем банковских кредитов, выданных нефинансовым организациям, на 1 июня 2024 года составлял 66 трлн руб. С начала года объем портфеля таких корпоративных кредитов вырос на 6,5%, а по сравнению с 1 мая — на 1,2%.

Доля валютных кредитов (преимущественно в юанях) за пять месяцев выросла с 17,1% до 17,5%. На 1 июня их сумма в рублевом эквиваленте составляла 11,5 трлн руб. В течение мая она уменьшилась на 0,3%. Но с начала года рост темпов кредитования в иностранной валюте составил 9,1%.

Темпы роста рублевого кредитования нефинансовых организаций были более сдержанными, за пять месяцев они составили 6%: в среднем по 1,2% в месяц против прошлогодних 2%. В 2023 году при более низкой ключевой ставке темпы кредитования нефинансовых организаций в рублях несколько опережали их кредитование в иностранных валютах: среднемесячный рост в 2% против 1,7% соответственно.

По нашей оценке, диапазон ставок банковского кредитования для инвестиционных проектов во втором квартале 2024 года начал подниматься по обеим границам и теперь составляет 14,5–22%. Для сравнения, в первом квартале 2024 года он был 12,5–19%. Рост стоимости кредитования связан в том числе с тем, что финансовые организации повысили ставки по депозитам и теперь им необходимо обеспечить нужный уровень доходности по выдаваемым кредитам.

Оцениваемое нами кредитование относится к долгосрочному (более семи лет). Но в публичной статистике ЦБ РФ такая категория отсутствует: она входит в состав кредитов сроком от трех лет. Доля кредитов на такой срок составляет 17–23% от объема всех кредитов нефинансовым организациям. Средняя ставка для таких кредитов в конце апреля составляла 15,05% годовых, а к концу июня, по нашей оценке, находилась выше 16% и продолжает расти.

Источник: данные ЦБ РФ, расчеты Sherpa Group

Инфраструктурные проекты поддержит льготное кредитование?

Льготное кредитование по‑прежнему тесно связано с отраслевой принадлежностью заемщика: по данным ЦБ РФ, в агросекторе уровень ставок по кредитам от одного года не превышает 8,2%, в строительстве кредиты находится на уровне 12–16%, в электроэнергетике — 17–18%.

Но в целом, в отличие от сегмента ипотечного кредитования, в корпоративном кредитовании наблюдаются более рыночные условия и более сдержанное влияние льготных программ. По данным регулятора, процентная ставка субсидируется государством в рамках льготных программ лишь для 8% корпоративных кредитов.

Большинство госпрограмм субсидирования в инфраструктуре направлены на поддержку проектов с высокими капитальными затратами. Финансовые модели таких проектов могут не «взлететь» при высоких ставках, однако эти инициативы обладают значительным социально-экономическим эффектом от реализации (создание большого количества новых рабочих мест, раскрытие потенциала региона и др.).

Во втором квартале 2024 года правительство России расширило возможности компаний, которые реализуют проект с участием Фабрики проектного финансирования. Им разрешили самим выпускать облигации, а также использовать синдицированные кредиты, которые были выданы с участием Фабрики, для рефинансирования долгосрочных кредитов.

Помимо этого Минэкономразвития также предлагает распространить льготные условия кредитования на строительство электростанций при условии использования российских турбин и комплектующих, обустройство и развитие новых месторождений редкоземельных металлов, создание круглогодичных курортов на Балтийском, Азовском, Черном, Каспийском и Японском морях, на озере Байкал, а также инфраструктуры для развития туристической отрасли.

Эти и другие проекты смогут претендовать на льготные кредиты и, кроме того, выпускать облигации на более выгодных условиях. Регулятор, в частности, может стимулировать участников финансового рынка снижением риск-весов по таким бумагам.

Облигационный рынок сдержанно активен

Во втором квартале 2024 года в сегменте облигационных заимствований компаниями инфраструктурной и смежных отраслей произошло размещение лишь одного среднесрочного выпуска на сумму 30 млрд руб. Это меньше, чем в первом квартале (50 млрд руб. за счет двух эмиссий), но больше, чем во втором квартале 2023 года (13,5 млрд руб. за счет трех выпусков).

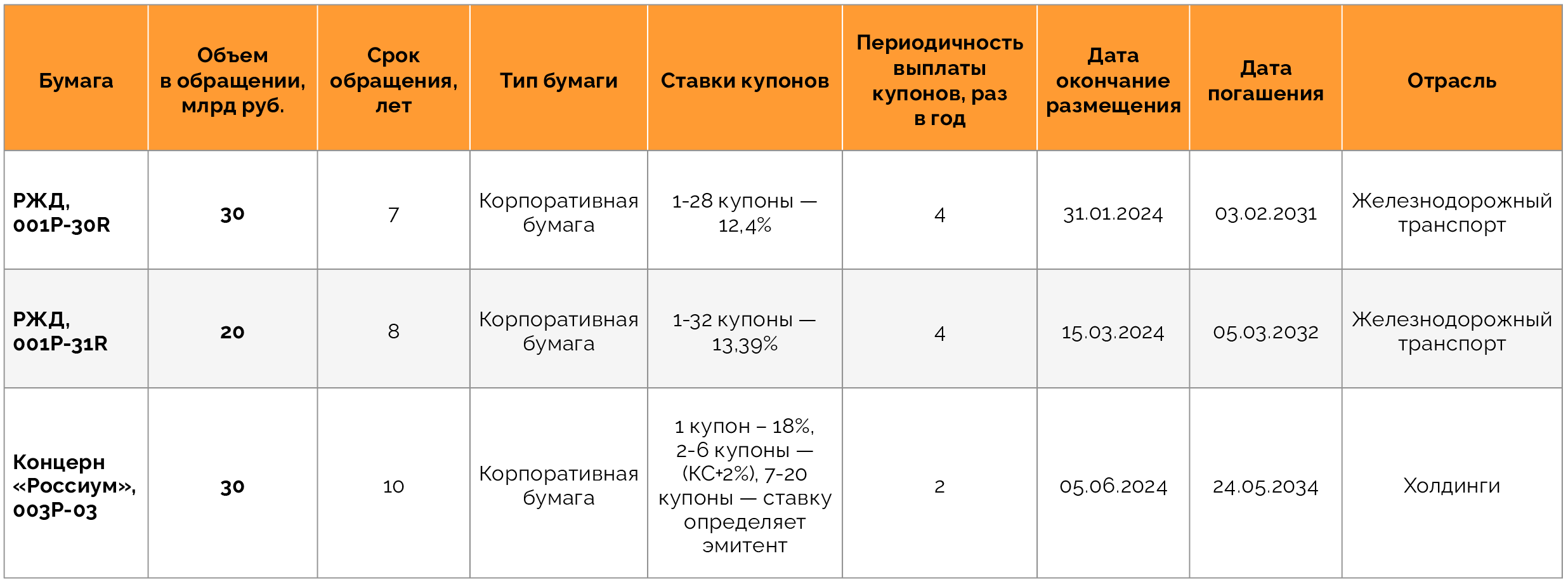

Выпуск сроком на 10 лет и в объеме 30 млрд руб. во втором квартале нынешнего года провел концерн «Россиум». Выплаты будут происходить раз в полгода, ставка первого купона составит 18%, а следующие пять купонов будут зависеть от уровня ключевой ставки плюс 2%. Начиная с седьмого купона размер ставки будет определять эмитент.

В нашей выборке учтены корпоративные и концессионные размещения облигаций со сроком погашения более 6,5 лет и объемом свыше 1 млрд руб. от эмитентов инфраструктурной и смежных отраслей. Это естественные монополии, организации АПК, IT-сферы, связи, транспортного и строительного секторов (не включая жилищное строительство). В выборке не учитываются эмиссии со спецназначением, обладающие нерыночными или льготными условиями (например, выпуски ГК «Автодор», ДОМ.РФ, ГК «Ростех» и смежных структур, а также финансируемые РЭО проекты).

По величине ставки первого купона в первом и втором кварталах можно проследить изменения ожиданий инвесторов, хотя формально ключевая ставка оставалась той же самой. Если в январе — марте она была на уровне 12,4–13,4%, то в апреле — июне выросла до 18%.

Относительно невысокая активность в изучаемом нами сегменте облигаций может быть связана с неопределенностью дальнейших планов государства, возникающей традиционно на границе электоральных циклов. Кроме того, максимум активности размещений был относительно недавно — в четвертом квартале 2023 года — и обычно после этого наблюдается спад и пониженные уровни заимствований в течение следующих двух-трех кварталов.

О новых выпусках на рынке концессионных облигаций пока не заявляли. Вероятно, в ближайшие один-два квартала к ним по‑прежнему не будут прибегать из‑за обилия других инструментов финансирования. Выпуск для строительства ВСМ Москва — Санкт-Петербург если и будет организован, то позднее — финансовое закрытие проекта пока не произошло.

Некоторые сложности возникли во втором квартале 2024 года вокруг одного из выпусков концессионных облигаций, который привлекал финансирование на строительство мусоросортировочного комплекса и полигона твердых коммунальных отходов в Нефтеюганском районе Ханты-Мансийского автономного округа. Эмитент — компания «Ситиматик-Югра» — допустила технический дефолт по второму купону облигаций серии 01 на 126,5 млн руб. Причиной неисполнения стало отсутствие на расчетном счете средств в объеме, необходимом для исполнения обязательств. Через неделю средства поступили от материнской компании и были перечислены держателям облигаций, но в целом финансово-экономическое положение эмитента остается сложным.

Даже несостоявшиеся дефолты не способствуют популярности инструмента. Компании опасаясь брать такой риск на себя, скорее, попробуют получать средства через государственных эмитентов (ДОМ.РФ, РЭО и др.).

Ставки купонов вновь стали расти

Диапазон фиксированных ставок для рассматриваемых нами средне- и долгосрочных облигационных выпусков компаний инфраструктурной и смежных отраслей во втором квартале 2024‑го сохранился на уровне 1,4–22%, как и в предыдущие два квартала (исключены выпуски Новой концессионной компании, «Мостотреста» и «РусГидро» со ставкой купона в размере 0,01%).

Среднее значение ставки фиксированных купонов в нашей выборке составило 9,35% против 9,07% кварталом ранее. Повышение связано с первой ставкой купона у нового выпуска «Россиума», однако со второй выплаты у него будет плавающая ставка.

Диапазон плавающих ставок исследуемой нами выборке корпоративных бумаг вырос по верхней границе: до 4–20% против 4–19,5% кварталом ранее, если не учитывать эмиссии с нерыночными условиями. Средний уровень плавающих ставок в этом случае составил 12,4% против 11,5% в прошлом квартале. Повышение связано с общим ростом ставок купонов, который наблюдается у выпусков с ежемесячными и ежеквартальными выплатами.

Доходности 15-, 20- и 30‑летних ОФЗ во втором квартале 2024 года выросли до 14,18–14,45% против 12,6–13,7% в первом квартале. Значения все еще находятся ниже ключевой ставки, это значит, что рынок долгосрочных федеральных займов по‑прежнему не чувствителен к ужесточению денежно-кредитной политики, хотя различие между ставками купонов и ключевой сократилось до 1,5–1,8 п. п. вместо 2,3–3,4 п. п. кварталом ранее.

Источник: данные Московской биржи, Cbonds, FinamBonds, анализ Sherpa Group

Источник: данные Московской биржи, Cbonds, FinamBonds, анализ Sherpa Group

Была ли активность в других сегментах рынка

Во втором квартале 2024 года среди других видов облигационных инструментов наибольшая активность наблюдалась в сегменте замещающих облигаций от компаний реального сектора. Последние разместили 10 выпусков на сумму $ 1,8 млрд (порядка 158 млрд руб.). Но по отношению к первому кварталу 2024 года объем немного снизился, тогда компании реального сектора разместили шесть эмиссий на $ 2,6 млрд.

В «замещающих» заимствованиях второго квартала самой высокой была доля РЖД. Компания разместила шесть выпусков на общую сумму $ 732 млн (64,5 млрд руб.). Другими эмитентами замещающих облигаций выступили НЛМК (два выпуска на $ 310,7 млн), «Полюс» (один выпуск на $ 450,8 млн) и «Сибур Холдинг» (один выпуск на $ 309,3 млн).

Вероятно, в ближайшие месяцы количество и объем подобных заимствований может начать сокращаться из‑за окончания срока, к которому они должны были быть выпущены (1 июля 2024 года). Но отдельные выпуски, чье согласование затянулось, продолжат появляться на рынке.

Активность наблюдалась и в сегменте юаневых облигаций, выпущенных нефинансовыми организациями. Во втором квартале 2024 года состоялось шесть размещений почти на 5,9 млрд китайских юаней (эквивалентно 70,5 млрд руб.).

Для сравнения, кварталом ранее общий объем размещений составил 21,9 млрд юаней (пять выпусков), но тогда 91% этой суммы приходился на одного эмитента — «Роснефть» (20 млрд юаней). Если не учитывать подобное сверхкрупное размещение, то на других четырех эмитентов приходится 1,9 млрд китайских юаней, а, значит, во втором квартале в категории «остальные эмитенты» наблюдался рост количества и объема юаневых эмиссий.

Несмотря на то что во втором квартале китайские банки усложнили расчеты с российскими организациями из‑за опасения вторичных санкций, на эмиссию юаневых бондов это пока повлиять не должно, так как последние не интегрированы в китайский рынок, а инвесторами в них в основном выступают российские финансовые учреждения.

Источник: данные Московской биржи, Cbonds, FinamBonds, анализ Sherpa Group

В сектор устойчивого развития Московской биржи попали две эмиссии, состоявшиеся во втором квартале 2024 года — зеленых бондов компании «ЕвроТранс» суммарно на 2,8 млрд руб. Компания управляет сетью автозаправочных комплексов в Москве и Московской области. В первом квартале выпусков, которые попали в сектор устойчивого развития, было два на 15 млрд руб.

Эмиссий квазигосударственного характера (инфраструктурных облигаций ДОМ.РФ, Фабрики проектного финансирования, облигаций РЭО) во втором квартале не происходило. В первом квартале их было два на 15 млрд руб. (от дочерней структуры ДОМ. РФ). Паузу мы связываем с проработкой планов и согласованием объемов субсидий для запуска будущих проектов. Новые выпуски стоит ожидать в следующих кварталах, когда планы станут более ясными.

В то же время была высокой активность организаций инфраструктурной и смежных отраслей в сфере размещения цифровых финансовых активов (ЦФА). В первом квартале компании провели 10 размещений на 13,6 млрд руб. (самое крупное размещение было на 10 млрд руб.), а во втором — 30 шт. на 9,7 млрд руб. Новых выпусков ЦФА объемом более 1 млрд руб. было три: от АФК «Система» (2 млрд руб.), ГК «Пионер» (1,5 млрд руб.) и «Ростелекома» (1 млрд руб.).

Практически все эти размещения на короткие сроки — наиболее продолжительные составляют 1–2 года. Росту интереса к инструменту способствует то, что выпуск ЦФА обходится эмитенту дешевле, чем обычных облигаций, а средства привлекаются быстрее. В перспективе ЦФА могут составлять заметную конкуренцию традиционным заимствованиям, но развитие сегмента будет сильно зависеть от регулирующего законодательства.

Материал публикуется исключительно в информационных целях, не является профессиональной консультацией, рекламой и офертой, а также не может быть основанием для принятия инвестиционных решений. Приведенные данные, экспертные мнения и прогнозы актуальны на дату публикации и не носят исчерпывающий характер.