Мы в Telegram

Мы в Telegram31.01.2025

Заемный капитал для компаний и проектов: итоги четвертого квартала 2024 года

Какие компании активнее брали кредиты в минувшем году? Стал ли первый выпуск облигаций для ВСМ концессионным? Что происходило на рынке долгосрочных бондов и в секторе устойчивого развития?

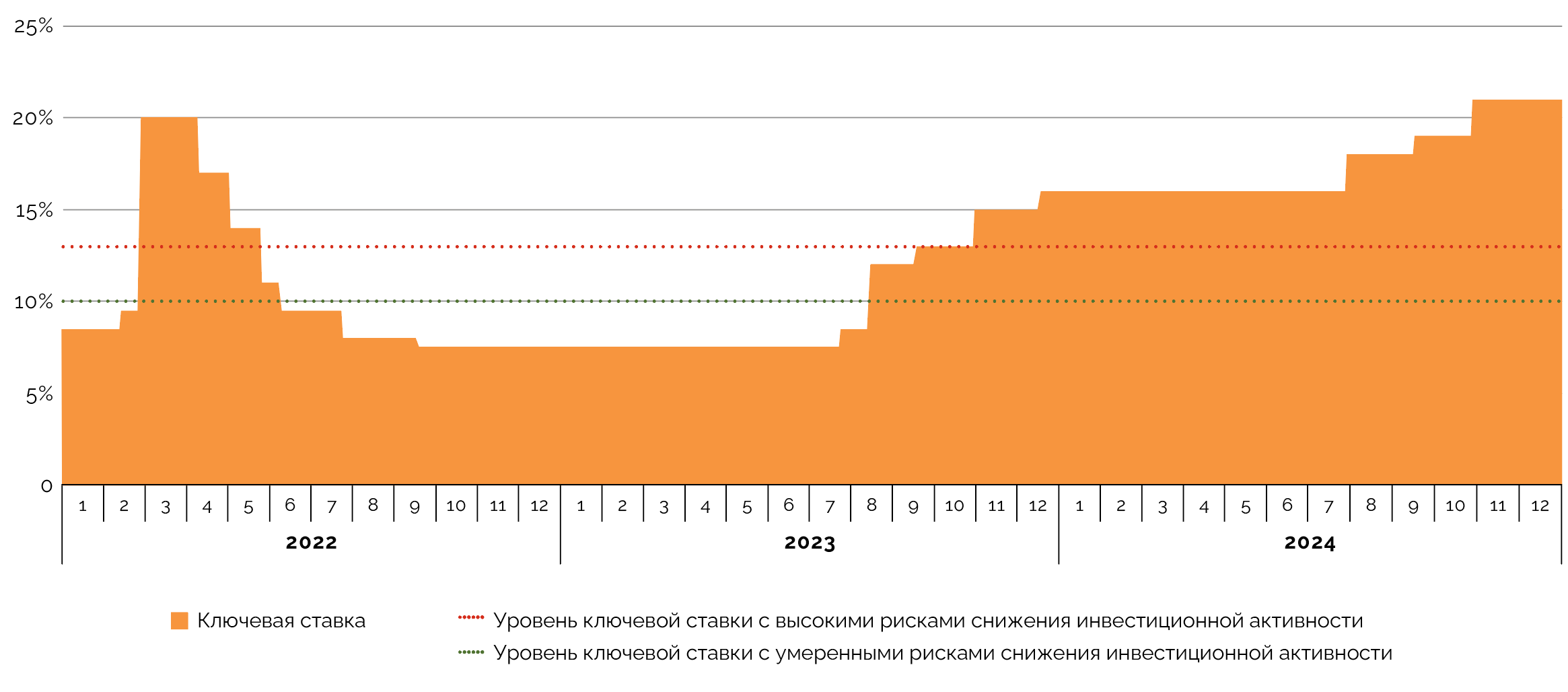

В четвертом квартале 2024 года ключевая ставка выросла на 2 п. п. относительно предыдущего квартала, до 21% годовых, самого высокого уровня за последние десять лет. Вопреки прогнозам большинства аналитиков ЦБ РФ не продолжил рекордно повышать ставку в декабре. На следующем заседании в середине февраля регулятор может вновь сохранить уровень ключевой ставки или увеличить — решение будет зависеть от темпов инфляции и динамики корпоративного кредитования.

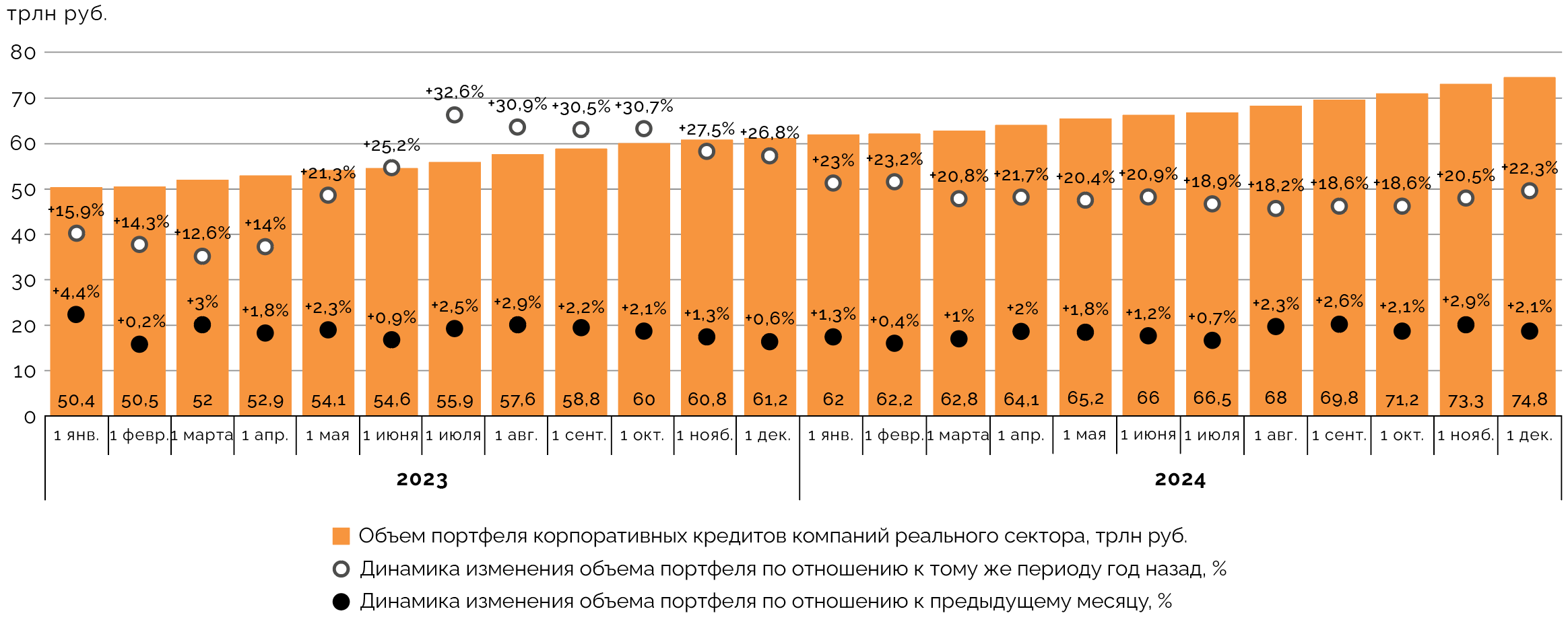

На 1 декабря 2024 года объем портфеля кредитов нефинансовым организациям составил 74,8 трлн руб., средние темпы его роста в августе — ноябре достигли 2,4% в месяц, вдвое больше, чем в первом полугодии (1,2% в месяц). Несмотря на жесткую денежно-кредитную политику, активнее, чем годом ранее, кредитовались компании из сферы информационных технологий и телекоммуникаций, нефте- и газодобывающей промышленности, а также производства кокса и нефтепереработки. В 2025 году ЦБ РФ ожидает замедления темпов выдачи корпоративных займов из‑за решений, направленных на повышение устойчивости банковской системы и на ограничение закредитованности крупных компаний.

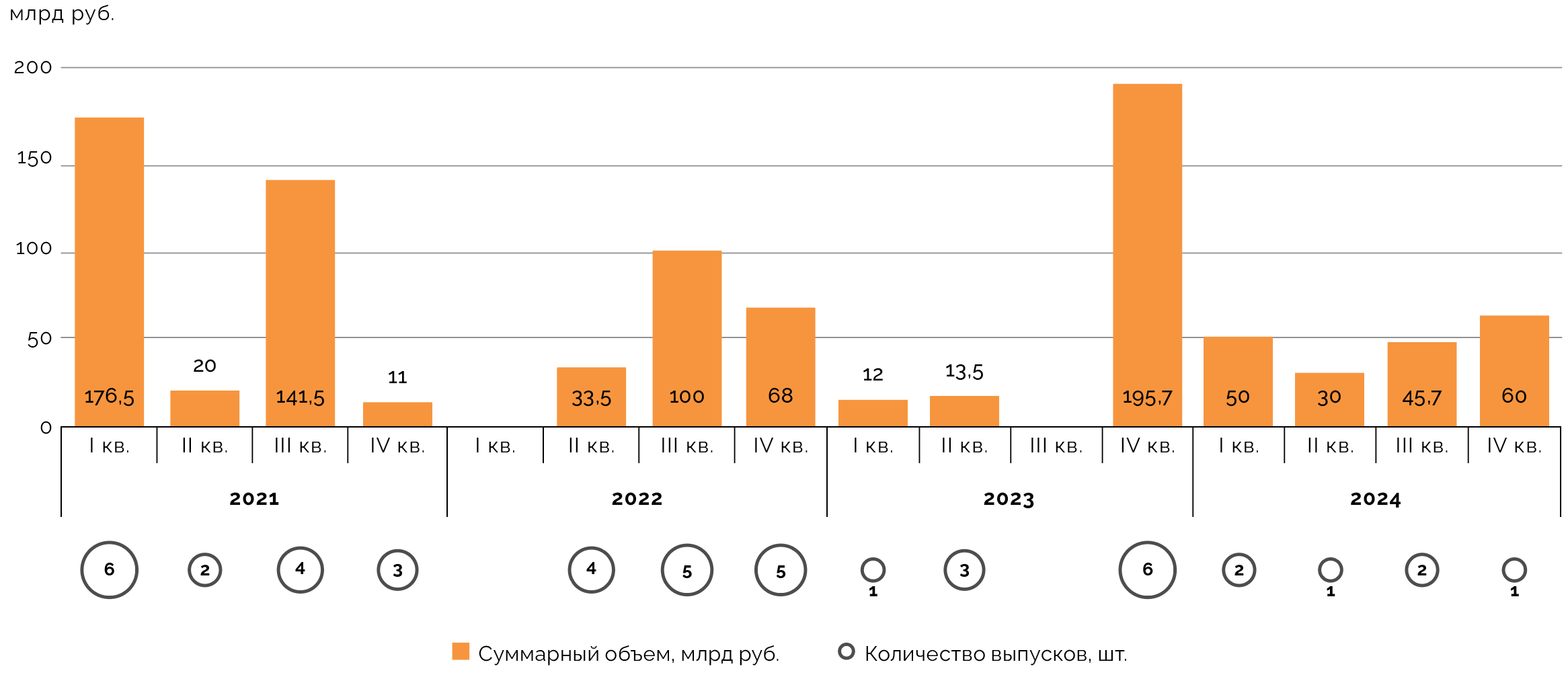

В четвертом квартале 2024 года сегмент средне- и долгосрочных облигаций, размещаемых компаниями инфраструктурной и смежных отраслей, пополнился одним выпуском на 60 млрд руб. от концерна «Россиум», снизившись почти втрое к объему эмиссий в последнем квартале 2023‑го. По итогам всего 2024‑го объем эмиссий в сегменте уменьшился на 16% к предыдущему году и оказался минимальным за последние шесть лет наблюдений. На это повлияли более жесткие условия привлечения финансирования, в которых эмитенты, во‑первых, занимают меньшие суммы, а, во‑вторых, уходят в более краткосрочные инструменты, поэтому их выпуски не попадают в нашу выборку.

Учитываются корпоративные и концессионные размещения облигаций со сроком погашения более 6,5 лет и объемом свыше 1 млрд руб. от эмитентов в инфраструктурной и смежных отраслях. Это естественные монополии, организации АПК, IT-сферы, связи, транспортного и строительного секторов (не включая жилищное строительство).

В конце четвертого квартала 2024 года было достигнуто финансовое закрытие проекта высокоскоростной железнодорожной магистрали (ВСМ) Москва — Санкт-Петербург, реализуемого в рамках концессии. Средства на строительство инфраструктуры и создание подвижного состава привлекут с помощью двух синдицированных кредитов (на 1,79 трлн руб. и 223 млрд руб.) от Сбера, ВТБ, Совкомбанка и др. Также для приобретения прав требования на один из траншей займа материнской компании концессионеру в декабре были выпущены 25‑летние облигации с индексируемым номиналом в объеме 122,3 млрд руб. Облигации, по нашей методологии, не пополнили сегмент концессионных бондов, где наблюдается затишье со второй половины 2022‑го, так как эмитентом является не сам концессионер и привлеченные средства не имеют «проектного» характера.

Диапазон текущих фиксированных ставок купонов средне- и долгосрочных облигаций от компаний инфраструктурной и смежных отраслей в четвертом квартале 2024 года расширился до 1,5‑25% с 1,4‑23% (без учета выпусков, имевших изначально нерыночные условия). Среднее значение текущих фиксированных ставок купонов в выборке в четвертом квартале выросло на 0,49 п. п., до 10,47%. Коридор плавающих ставок для нашей выборки поднялся по обеим границам: до 8,4‑27,9% против 4‑22% в третьем квартале. Средний уровень плавающих ставок увеличился на 1,9 п. п., до 15,84%, вследствие роста ключевой ставки и появления нового выпуска.

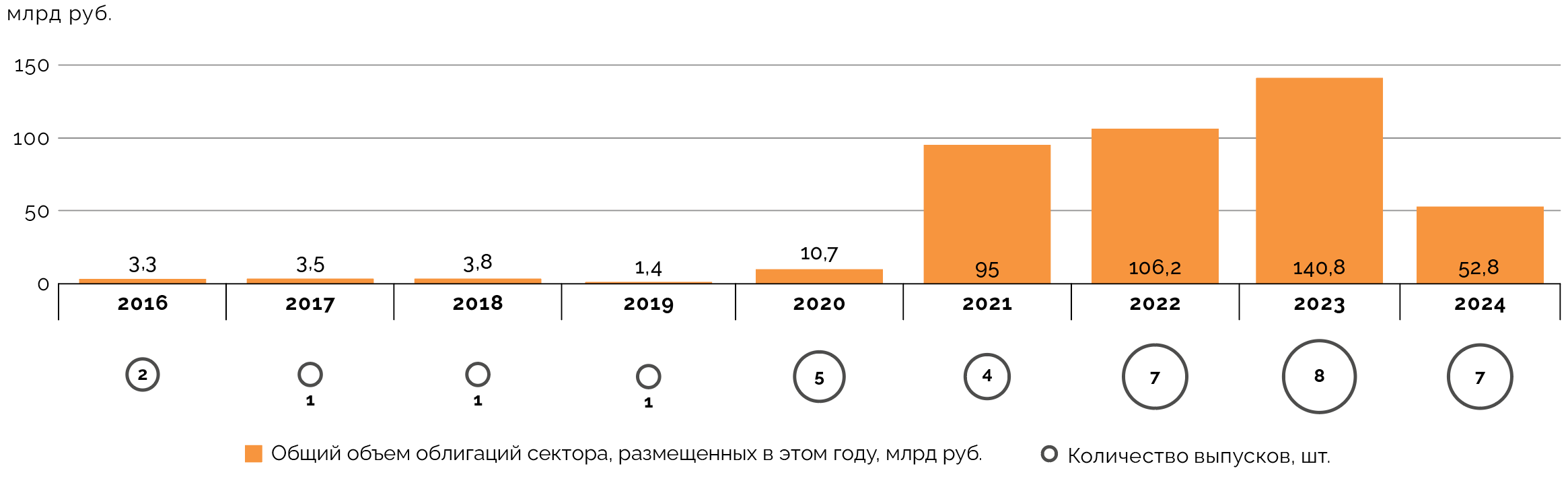

По нашей оценке, по итогам 2024 года отечественные эмитенты из реального сектора стали более активно, чем в 2023 году, использовать инструменты юаневых облигаций (рост в 1,9 раза, до почти 47 млрд юаней или 630 млрд руб.) и цифровых финансовых активов (рост в 1,7 раза, до почти 42 млрд руб.). Объемы заимствований для финансирования инфраструктурных проектов со стороны институтов развития СОПФ ДОМ.РФ и ППК РЭО снизились в 2024 году на 11% и 29,4%, до 40 млрд руб. и 19,7 млрд руб. соответственно. Сектор устойчивого развития Московской биржи в 2024 году пополнился семью выпусками на 52,8 млрд руб., что по объему было в 2,7 раза меньше, чем годом ранее. Снижение активности не помешало в четвертом квартале разместить и верифицировать первый в стране выпуск облигаций климатического перехода.

ППК РЭО - специализированное общество проектного финансирования ДОМ.РФ (помогает реализации и финансированию инфраструктурных проектов в российских регионах) и публично-правовая компания «Российский экологический оператор» (участвует в финансировании и реализации проектов в сфере обращения с твердыми коммунальными отходами).

Ключевая ставка замерла до февраля

В четвертом квартале 2024 года ЦБ РФ повысил ключевую ставку один раз: в конце октября на 2 п. п., до 21% годовых. Несмотря на то что в большинстве прогнозов предполагалось еще одно повышение в декабре, регулятор на очередном заседании оставил ставку на прежнем уровне.

Первое в 2025 году заседание пройдет в середине февраля. Вероятнее всего, ЦБ РФ сохранит ключевую ставку либо может увеличить ее на 2‑3 п. п. На решение повлияют актуальные данные об инфляции и динамике кредитования. По итогам года инфляция оказалась выше официальных прогнозов (8–8,5% от ЦБ РФ) и составила 9,5%.

Кроме того, ЦБ РФ феврале выпустит обновленный макроэкономический прогноз, последний выходил в конце октября. В нем регулятор ожидал возвращения к нейтральным денежно-кредитным условиям в 2027 году. В 2025 году средняя ключевая ставка, по его прогнозам, будет на уровне 17‑20%, инфляция к концу декабря 2025 года — 4‑5%.

В свою очередь, согласно декабрьскому макроэкономическому опросу ЦБ РФ, инфляция по итогам 2025 года может составить 6%, до таргета в 4% она опустится в 2027‑м году. Рост ВВП РФ по итогам 2024 года, согласно опросу, достигнет 3,8%, а в 2025‑м замедлится до 1,5%, предполагают опрошенные регулятором аналитики. Среднюю по 2025 году ключевую ставку они ждали на уровне 21,3% годовых, на 5,3 п. п. выше, чем в октябрьском опросе, и чем ставка на конец 2024 года.

По нашему мнению, в условиях высокой ключевой ставки запуск проектов будет сильно зависеть от государства и от возможности инвесторов снижать финансовую нагрузку на проекты. Скорее всего, федерация и регионы будут склоняться к нефинансовым мерам поддержки, а субсидии и льготные кредиты будут доступны узкому кругу отраслей и компаний.

Источник: данные ЦБ РФ, анализ Sherpa Group

Банковское кредитование в ожидании замедления

Согласно данным ЦБ РФ, объем портфеля банковских кредитов нефинансовым организациям на 1 декабря 2024 года достиг 74,8 трлн руб. В среднем по 2024 году ежемесячный прирост портфеля составлял 1,8%, что было немного меньше, чем аналогичный показатель в 2023 году (2% в месяц).

При этом во второй половине 2024 года рост кредитного портфеля ускорился. В среднем он (без учета данных по декабрю) составлял 2,4% в месяц, что было вдвое выше, чем в первой (1,2%). В ноябре после рекордного увеличения ключевой ставки компании снизили активность по привлечению средств и объем выданных за месяц кредитов был близок к уровню годичной давности. До этого различие было в диапазоне 11‑41%.

Заметно более активно, чем год назад, за 11 месяцев 2024 года стали брать кредиты компании, работающие в сфере информационных технологий, телекоммуникаций, производстве бумаги, нефте- и газодобывающей промышленности, производстве кокса и нефтепродуктов. Общие объемы кредитов в этих в отраслях увеличились в два-три раза по сравнению с аналогичным периодом прошлого года.

Самое сильное снижение общего объема выданных в январе — ноябре 2024 года кредитов было зафиксировано в компаниях, занимающихся рыболовством и рыбоводством (почти в пять раз к тем же месяцам 2023‑го), металлургией, производством одежды, полиграфией (на 15‑44%).

Диапазон ставок банковского кредитования для инвестпроектов в четвертом квартале 2024‑го составлял 16‑28% против 15,8‑26% в третьем. Нижняя граница этого диапазона соответствует льготным кредитам компаниям агросектора и отдельным крупным заемщикам, для которых могут быть доступны более мягкие условия заимствований. Верхнюю границу определяют рыночные условия, по которым выдаются кредиты (из расчета «ключевая ставка плюс 4‑7 п. п.»). Подъем границы связан еще и с тем, что продолжает расти доля корпоративных кредитов, взятых по плавающей ставке.

Источник: данные ЦБ РФ, расчеты Sherpa Group

Вероятнее всего, в 2025 году темпы роста портфеля корпоративных банковских кредитов замедлятся по сравнению с 2024 годом, в том числе из‑за применения мер, уменьшающих возможные риски дефолтов крупных заемщиков и повышающих устойчивость банковской системы в целом.

Например, раньше, чем планировалось — с 1 февраля, а не 1 июля 2025 года — введут антициклическую надбавку, которая поможет сформировать буфер капитала для покрытия системных рисков в корпоративном секторе. Кроме того, регулятор планирует ограничить закредитованность крупных заемщиков, не чувствительных к росту ключевой ставки.

В свою очередь, льготное кредитование будет по‑прежнему доступно не очень широкому кругу отраслей и заемщиков в реальном секторе — из‑за снижения нагрузки на федеральный бюджет условия заимствований будут пересматриваться и ужесточаться. Эти факторы могут сдержать темпы кредитования и в перспективе привести к снижению ключевой ставки. Но в ближайшие один — два квартала денежно-кредитные условия по‑прежнему будут оставаться достаточно жесткими для запуска инвестпроектов по рыночным ставкам.

Эмитенты равнодушны к длинным деньгам?

Средне- и долгосрочные облигационные размещения в условиях высоких ставок предсказуемо меньше интересовали инвесторов, чем в период более мягкой денежно-кредитной политики. В четвертом квартале 2024 года эмитенты из инфраструктурной и смежных отраслей провели лишь одно такое размещение в объеме 60 млрд руб. Это больше, чем привлекли в третьем квартале (45,7 млрд руб.), но в три раза меньше, чем год назад: в четвертом квартале 2023 года в том же сегменте состоялось шесть эмиссий на 195,7 млрд руб.

В нашей выборке учитываются корпоративные и концессионные облигации (или схожие инструменты) со сроком погашения более 6,5 лет и объемом свыше 1 млрд руб., размещенные эмитентами инфраструктурной и смежных отраслей. К ним относятся естественные монополии, организации АПК, IT-сферы, связи, транспортного и строительного секторов (не включая жилищное строительство). В выборку не включаются эмиссии со спецназначением, обладающие нерыночными или льготными условиями (например, выпуски ГК «Автодор», ДОМ.РФ, ГК «Ростех» и смежных структур, а также финансируемые ППК РЭО проекты).

Всего в 2024 году в исследуемом нами сегменте прошло шесть размещений на 185,7 млрд руб., что было на 40% меньше по количеству и на 16% меньше по объему, чем в 2023 году. Активность по выпуску средне- и долгосрочных бондов инфраструктурными и смежноотраслевыми компаниями стала минимальной за последние шесть лет. Это связано с тем, что в условиях растущей неопределенности и жесткой денежно-кредитной политики компании используют более краткосрочные инструменты и занимают меньшие объемы средств.

Эмитентом единственной среднесрочной эмиссии в четвертом квартале 2024 года стал концерн «Россиум». Объем размещения — 60 млрд руб. Срок обращения составит почти 10 лет, выплаты будут производиться два раза в год. Размер первого купона составляет 21% годовых, для следующих шести выпусков будет рассчитываться по формуле «ключевая ставка плюс 2 п. п.», а начиная с восьмого определять их значение будет сам эмитент.

Помимо «Россиума» в четвертом квартале 2024 года два крупных облигационных заимствования с большим сроком обращения (15 лет) провела госкорпорация «Ростех»: на 42,9 млрд руб. и 68,2 млрд руб. Однако они не были рыночными (ставка купона составляла 1,5%) и поэтому не попали в нашу выборку.

Круг эмитентов, способных обеспечить выплаты на рыночном уровне на достаточно долгий срок, относительно узок и его возможности снижаются с ростом ключевой ставки. В 2024 году эмитентами со средне- и долгосрочными размещениями были РЖД (I квартал), компания «Юг Руси» (III квартал) и сам концерн «Россиум» (II и IV квартал).

В 2024 году не состоялось ни одного выпуска концессионных бондов. Пауза в этой части рынка наблюдается два года подряд, последние размещения происходили в 2022 году (Новая концессионная компания). Это связано с наличием других более доступных для инвесторов инструментов. Даже запуск ключевого для отечественного концессионного рынка проекта — строительства высокоскоростной железнодорожной магистрали Москва — Санкт-Петербург — пока не поможет сегменту. Финансирование пошло по пути синдицированного кредитования и заимствований с помощью облигаций, выпущенных специализированным финансовым обществом (подробнее см. «Высокоскоростное финансовое закрытие».

Источник: данные Московской биржи, Cbonds, FinamBonds, анализ Sherpa Group

Источник: данные Московской биржи, Cbonds, FinamBonds, анализ Sherpa Group

Ставки продолжают движение вверх

Диапазон фиксированных ставок для рассматриваемых нами средне- и долгосрочных облигационных выпусков компаний инфраструктурной и смежных отраслей в четвертом квартале 2024 года вырос преимущественно по верхней границе до 1,5‑25% против 1,4‑23% кварталом ранее (исключая выпуски Новой концессионной компании, «Мостотреста» и «РусГидро» со ставкой купона в размере 0,01%).

Среднее значение ставки купона по данной выборке увеличилось до 10,47% против 9,98% в третьем квартале. На это повлиял общий рост ставок купонов из выпусков с частыми регулярными выплатами (ежемесячными и ежеквартальными).

Диапазон плавающих ставок для нашей выборки корпоративных бумаг в четвертом квартале составил 8,4‑27,9% против 4‑22% кварталом ранее (без учета эмиссий с изначально нерыночными условиями). Средний уровень плавающих ставок достиг 15,84% против 13,9% в третьем квартале из‑за нового выпуска, роста ключевой ставки и привязки к ней.

Доходности 15-, 20- и 30‑летних ОФЗ в четвертом квартале 2024 года расширили диапазон до 14,28‑15,23% против 14,79‑15,16% кварталом ранее. Эти значения по‑прежнему ниже уровня ключевой ставки, причем разрыв усилился: в октябре — ноябре он составлял 5,77‑6,72 п. п. против 3,8‑4,2 п. п. кварталом ранее.

Пока корпоративные эмитенты не ощутили на себе в полной мере эффект от роста процентных ставок из‑за значимого объема займов, размещенных до ужесточения денежно-кредитной политики по фиксированным ставкам. Но сохранение жестких условий надолго может заметно снизить «запас прочности» для заемщиков по уровню процентной нагрузки. Особенно это опасно закредитованным корпоративным эмитентам, которым предстоит пересмотр условий заимствований при приближении к сроку погашений или выплаты долга в 2025 году.

Высокоскоростное финансовое закрытие

В декабре 2024 года стало известно о финансовом закрытии по концессионному соглашению в отношении будущей высокоскоростной железнодорожной магистрали (ВСМ) Москва — Санкт-Петербург: были подписаны договоры на выдачу двух синдицированных кредитов для реализации проекта. Первый кредит будет предоставлен ООО «ВСМ Две столицы» непосредственно на строительство ВСМ в объеме 1,79 трлн руб. сроком на 21 год.

Вторая кредитная линия — в объеме 223 млрд руб. на 25 лет — предназначена АО ГТЛК для создания подвижного состава. Планируется, что компания закажет 41 поезд у «Уральских локомотивов» (входит в состав группы «Синара»), а после ввода ВСМ в эксплуатацию передаст их в лизинг концессионеру.

Участниками синдикатов выступили Сбербанк, ВТБ, Совкомбанк и другие организации. Финансирование проекта, по нашей оценке, происходит на особых условиях с применением широкого набора инструментов поддержки, которые будет непросто повторить в других проектах (например, с привлечением средств ФНБ).

В конце четвертого квартала 2024 года завершилось размещение бумаг от специализированного финансового общества «ВСМ Инвест — Первый». Объем эмиссии облигаций серии ВСМ-1 с индексируемым номиналом составил 122,3 млрд руб. (первоначально заявлялось 200 млрд руб.), срок обращения — 25 лет.

В течение более чем восьми лет номинал облигаций будут индексировать. Выплаты купонов начнутся спустя девять лет с момента размещения: первый купонный период заканчивается через почти 3,4 тыс. дней. Предусматриваются выплаты 38 купонов с периодом от года до трех месяцев. Купонная ставка предполагается равной ключевой.

Привлеченные в ходе размещения средства пойдут не на строительство, а на приобретение прав требования к концессионеру по договору займа. Фактически, по данным рейтингующего агентства, это переупаковка первого транша кредита материнской компании, предоставленного концессионеру. Вместе с тем, так как облигации выпускаются не самим концессионером (специальной проектной компанией), реализующей соглашение, то, по нашей методологии, средства не идут непосредственно в проект, и такой вид бумаг мы не относим к концессионным.

Выпуску ВСМ-1 был присвоен АКРА наивысший кредитный рейтинг ААА (RU). Облигации размещались для приобретения квалифицированными инвесторами по закрытой подписке. Поскольку из средств Фонда национального благосостояния, по постановлению правительства, можно выкупать облигации только от ООО «ВСМ Две столицы» и на более мягких условиях купонного дохода, мы полагаем, что средства ФНБ в выкупе данного размещения не участвовали.

Неустойчивый спрос на устойчивое развитие

Несмотря на то что институты развития слабее зависят от внешних условий, чем корпоративные заемщики, в 2024‑м они не увеличили объем привлекаемых в течение года средств.

Так, СОПФ ДОМ.РФ разместил четыре выпуска на 40 млрд руб. против двух на 45 млрд руб. в 2023‑м (снижение по объему на 11%). Все новые выпуски попали в сектор устойчивого развития Московской биржи, средства от них направят на строительство и модернизацию инфраструктурных объектов в российских регионах. Всего с конца 2022 года в обращении находится восемь выпусков этого эмитента общим объемом 130 млрд руб. Согласно зарегистрированной в 2021 году программе эмиссии инфраструктурных облигаций, СОПФ ДОМ.РФ может выпустить их на сумму до 1 трлн руб.

В свою очередь, публично-правовая компания «Российский экологический оператор» (ППК РЭО) привлекла на 29,4% меньше, чем в 2023‑м: 19,7 млрд руб. в ходе четырех эмиссий против 27,9 млрд руб. в ходе девяти. Это могло быть связано с пониженной активностью частных инвесторов в проектах: в 2024 году с участием компании было заключено 15 концессионных соглашений с общим объемом заявленных инвестиций свыше 44,4 млрд руб. В 2025 году ППК РЭО планирует заключить минимум 35 соглашений на 100 млрд руб. Зарегистрированная в 2024 году программа эмиссии предполагает привлечение до 100 млрд руб. через облигации, поэтому оставшийся объем размещений можно оценить в 70‑80 млрд руб.

Сектор устойчивого развития Московской биржи в четвертом квартале 2024 года пополнился двумя выпусками общим объемом 20 млрд руб.: от СОПФ ДОМ.РФ (10 млрд руб.; облигации в рамках инфраструктурного меню) и ХК «Металлоинвест» (10 млрд руб.; первый выпуск облигаций климатического перехода). Всего в 2024 году в сектор устойчивого развития попали семь эмиссий, с помощью которых было привлечено 52,8 млрд руб.

Облигации климатического перехода — ценные бумаги, средства от которых идут на финансирование эмитентов, планирующих реализовать мероприятия по снижению углеродного следа и своего влияния на изменение климата. Облигации верифицируются отечественными рейтинговыми агентствами, которые также оценивают соответствие бумаг определенным стандартам Международной ассоциации рынков капитала (ICMA).

Достигнутый объем эмиссий в 2,7 раза меньше, чем в 2023 году, когда эмитенты отечественных ESG-бумаг разместили восемь выпусков на 140,8 млрд руб. За год уменьшился и средний срок обращения облигаций: в 2024 году для бумаг, попавших в сектор устойчивого развития, он составлял 3,7 года против 4,4 года в 2023‑м. Меньшие объемы привлечений и сроков обращения связаны с ужесточившейся денежно-кредитной политикой — несмотря на то, что эмитентами зачастую являются институты развития, лимиты средств в бюджете на субсидирование ставки до рыночного уровня все же ограничены.

Источник: данные сектора устойчивого развития Московской биржи, анализ Sherpa Group

К юаневым облигационным заимствованиям в четвертом квартале 2024 года в реальном секторе прибегла компания «Базовые металлы», занимающаяся добычей драгоценных камней. Она в октябре 2024 года привлекла почти 4,3 млрд юаней (около 57,7 млрд руб. на дату размещения). Для сравнения, в третьем квартале 2024 года в этом же сегменте разместили юаневые бонды в ходе двух эмиссий на более чем 15 млрд юаней (эквивалентно на тот момент 202 млрд руб.).

Всего в 2024 году через 14 выпусков облигаций, номинированных в китайской валюте, российские эмитенты из реального сектора привлекли свыше 46,9 млрд юаней (630 млрд руб. по курсу на конец года), что по объемы было почти в 1,9 раза больше, чем в 2023 году (25,3 млрд юаней). Больший рост в этом сегменте рынка, на наш взгляд, ограничила доступная валютная ликвидность, на поступление которой также влияла вероятность применения вторичных санкций к китайским финансовым структурам со стороны западных стран.

В четвертом квартале 2024 года эмитенты, не относящиеся к сфере финансов, не выпускали замещающие облигации (так как еще летом истек предельный срок их выпуска), и вечные облигации (из‑за жесткой денежно-кредитной политики, которая затрудняет планирование на сверхдолгие сроки). Мы полагаем, что затишье в использовании таких инструментов для заимствований в реальном секторе сохранится в ближайшие месяцы.

В сфере цифровых финансовых активов (ЦФА) компании из реального сектора в четвертом квартале 2024 года провели 28 размещений на общую сумму 2,9 млрд руб., то есть в среднем это были не очень значительные заимствования (около 100 млн руб.). Самое крупное было у «Ростелекома» в объеме 1,05 млрд руб. Всего по итогам 2024 года, по нашей оценке, компаний инфраструктурного и смежных секторов привлекли через ЦФА 41,8 млрд руб., или на 71% больше, чем год назад. На наш взгляд, потенциал этого инструмента может раскрыться еще сильнее в 2025‑2026 годах, особенно после того, когда ставки на рынке начнут снижаться.

Материал публикуется исключительно в информационных целях, не является профессиональной консультацией, рекламой и офертой, а также не может быть основанием для принятия инвестиционных решений. Приведенные данные, экспертные мнения и прогнозы актуальны на дату публикации и не носят исчерпывающий характер.