Заемный капитал для компаний и проектов: итоги второго квартала 2025 года

Как повлияет снижение ключевой ставки на рынок инфраструктурных проектов? Вернулось ли банковское кредитование компаний к росту? Какие компании обеспечили всплеск интереса к юаневым облигациям?

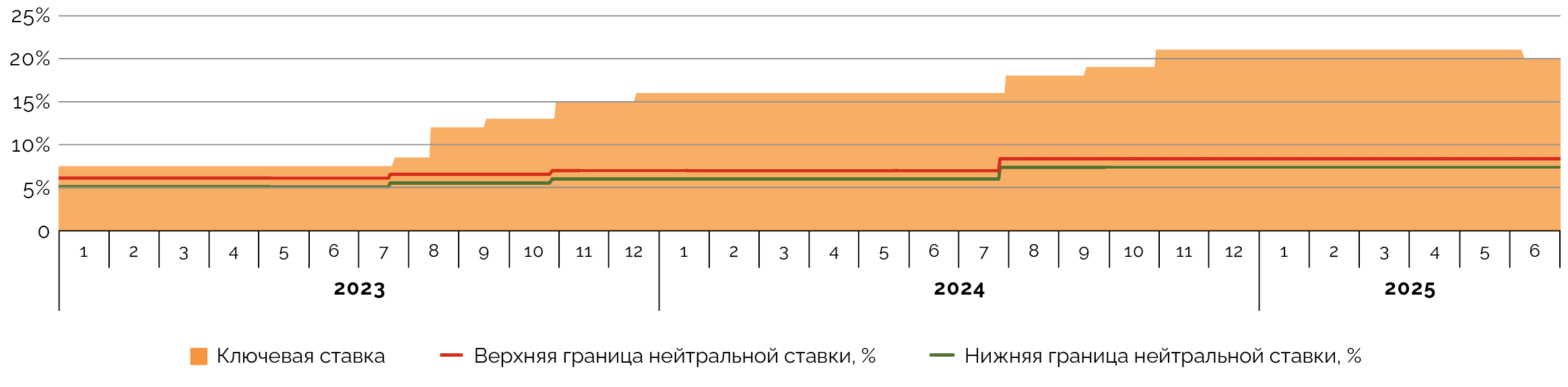

ЦБ РФ приступил к снижению ключевой ставки немного раньше, чем ожидалось — во втором квартале 2025 года — на фоне заметного замедления инфляции. Согласно июльскому прогнозу регулятора, коридор средней ключевой ставки в 2025 году составит 18,8‑19,6%, что соответствует 16,3‑18% в оставшиеся месяцы. Последнее означает, что ставка либо останется на уровне 18% годовых вплоть до декабря, либо (при плавном снижении) достигнет значений 15‑16%. На наш взгляд, снижение ставки повысит активность по подготовке новых проектов, финансовое закрытие которых придется на более мягкие условия заимствований.

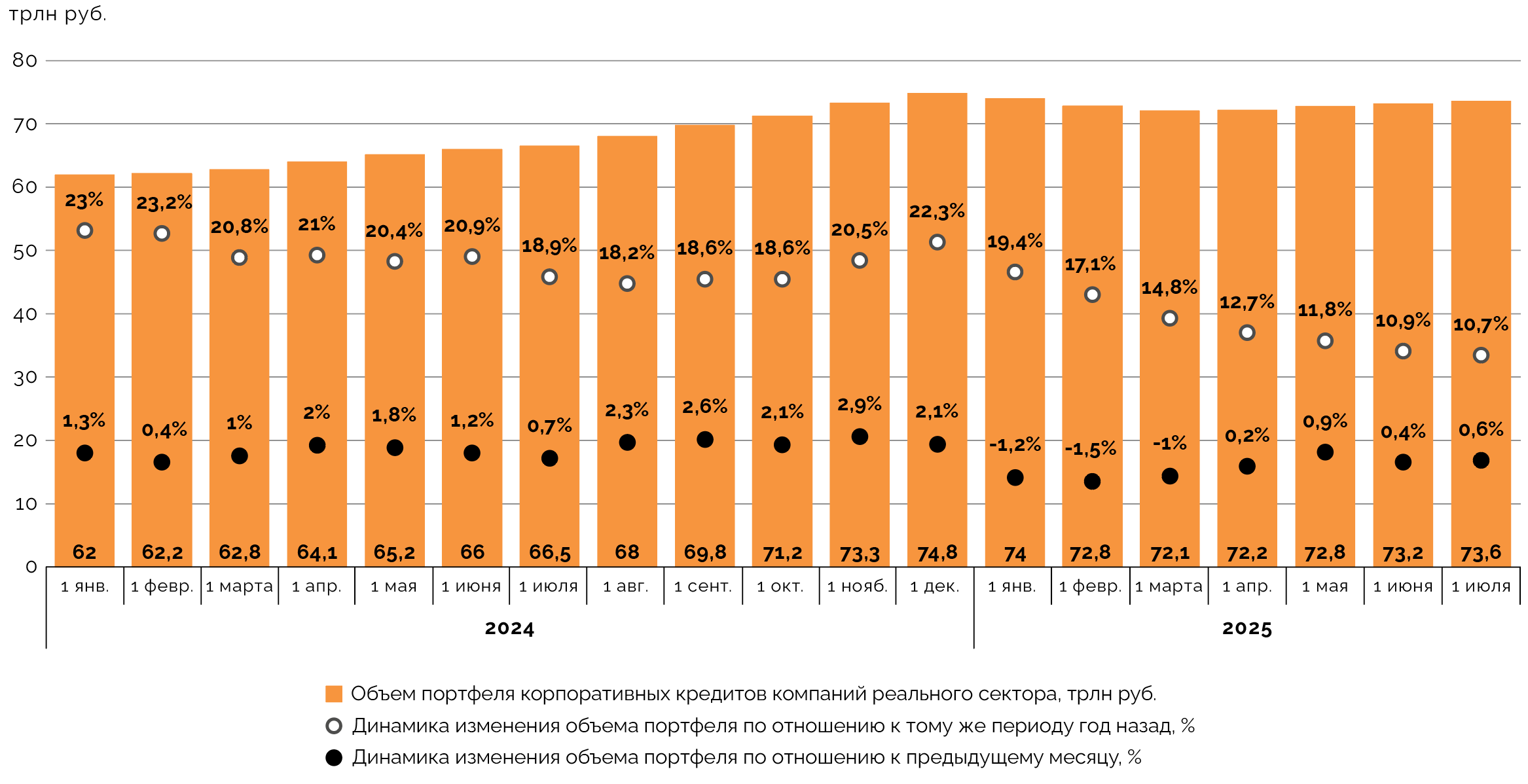

На 1 июля 2025 года объем портфеля банковских кредитов нефинансовым организациям составил 73,6 трлн руб. Несмотря на его рост последние четыре месяца, нынешний объем был на 0,5% меньше, чем в начале года. Банковские ставки для проектов и компаний находились во втором квартале в диапазоне 16,7‑26% против 16,8‑27% в первом. В следующие месяцы верхняя граница ставок продолжит снижаться. При этом активность в банковском кредитовании может быть сдержанной из‑за более глубокой и строгой оценки банками устойчивости и надежности заемщиков.

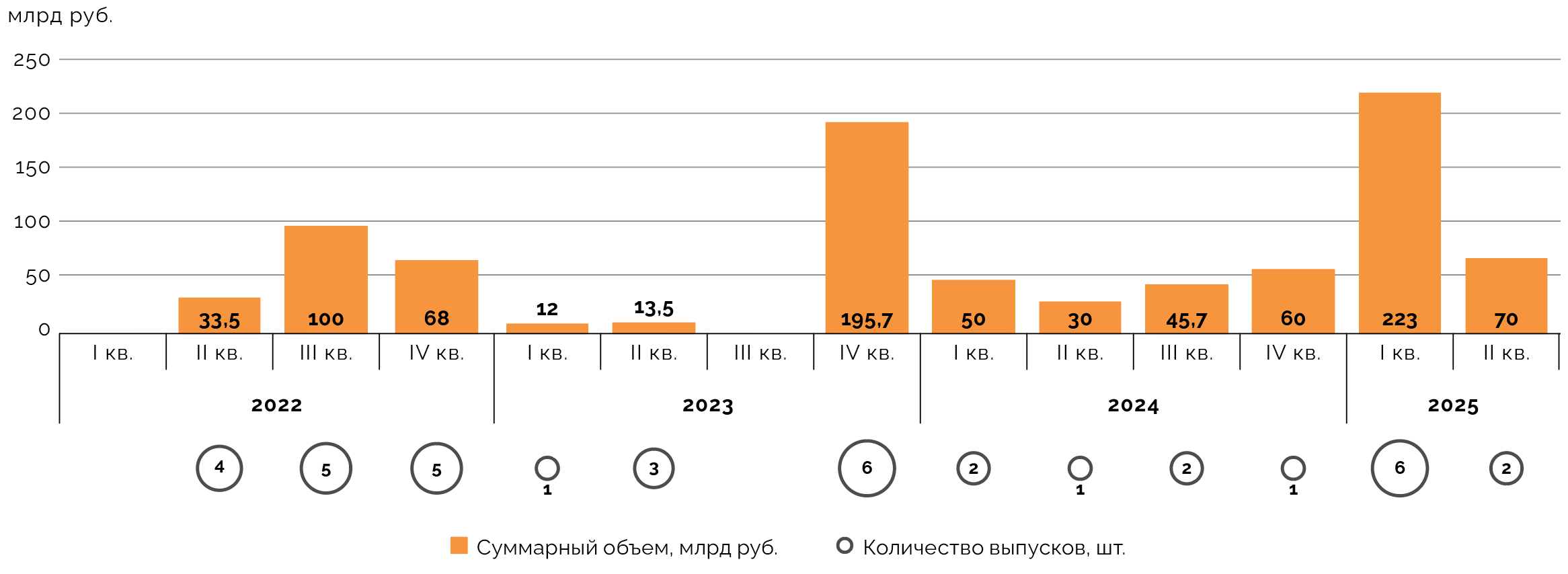

Во втором квартале 2025 года в сегменте средне- и долгосрочных облигаций эмитенты инфраструктурной и смежных отраслей провели два размещения на 70 млрд руб. В денежном выражении это было втрое меньше, чем в предыдущем квартале, когда наблюдался пик заимствований (шесть выпусков на 223 млрд руб.), но вдвое больше, чем во втором квартале прошлого года (одна эмиссия на 30 млрд руб.). Единственным эмитентом в нашей выборке за минувшие три месяца стала компания РЖД, размещавшая облигации и в первом квартале.

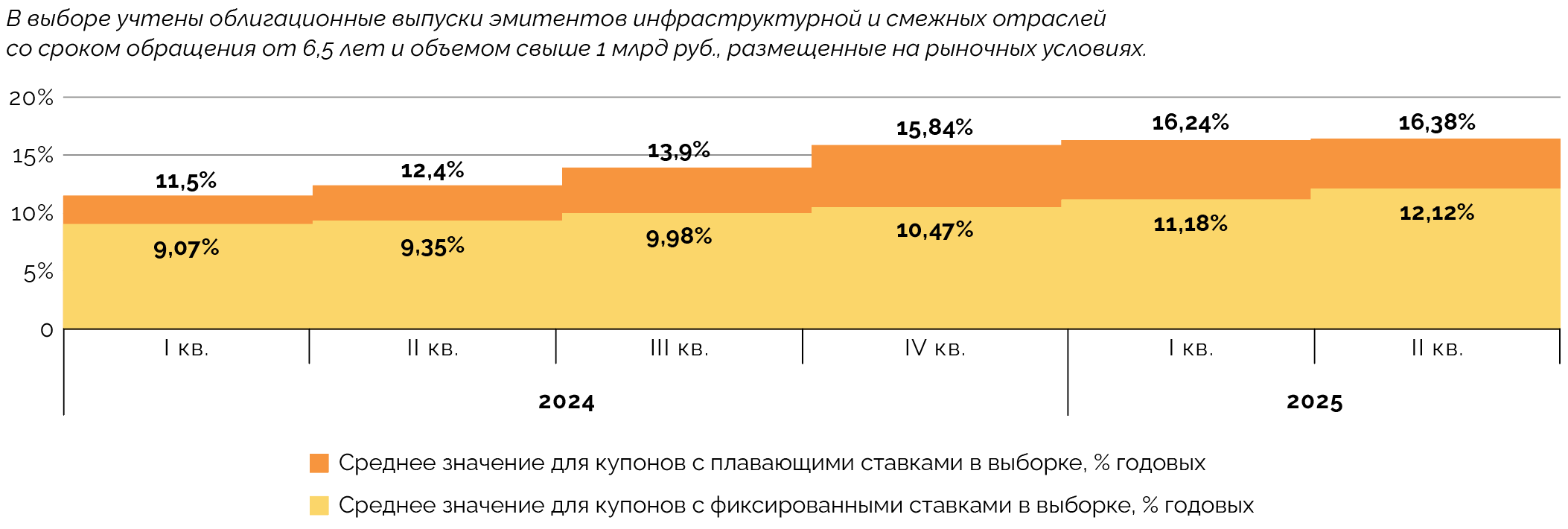

Диапазон текущих фиксированных ставок купонов средне- и долгосрочных облигаций от эмитентов инфраструктурной и смежных отраслей во втором квартале 2025 года составил 1,5‑26%, немного расширившись по сравнению с первым кварталом (1,5‑25%; без учета выпусков, изначально размещенных на нерыночных условиях). Среднее значение текущих фиксированных ставок купонов в выборке во втором квартале увеличилось на 0,94 п. п., до 12,12%. Диапазон текущих плавающих ставок вырос по нижней границе до 8,7‑27,9% против 8,4‑27,9% в первом квартале. Среднее значение текущих плавающих ставок увеличилось на 0,14 п. п., до 16,38%. Из-за разных периодов выплаты купонов влияние снижения ключевой ставки на величину текущих ставок можно будет заметить лишь по итогам следующих кварталов.

Учитываются корпоративные и концессионные размещения облигаций со сроком погашения более 6,5 лет и объемом свыше 1 млрд руб. от эмитентов инфраструктурной и смежных отраслей. Это естественные монополии, организации АПК, IT-сферы, связи, транспортного и строительного секторов (не включая жилищное строительство).

Институты развития и государственные компании во втором квартале 2025 года провели 35 эмиссий облигаций на 745,3 млрд руб. против 41 шт. на 854,1 млрд руб. год назад. Наибольшая активность во втором квартале 2025 года сохранялась у ВЭБ.РФ (91% привлеченных средств, 679,4 млрд руб.), но, как и раньше, основная часть этих размещений была краткосрочной. Размещение облигаций СОПФ ДОМ.РФ на 10 млрд руб. попало в сектор устойчивого развития Московской биржи. Последний также пополнил выпуск зеленых облигаций «ЕвроТранса» (4 млрд руб.). Год назад во втором квартале 2024‑го в секторе было лишь одно размещение на 0,8 млрд руб.

Объем юаневых облигаций, размещенных компаниями реального сектора во втором квартале 2025 года, вырос в 3,5 раза к аналогичному периоду прошлого года, до 20,4 млрд юаней (226,2 млрд руб.). Около 55% размещений пришлось на юаневые облигации «Русала» (один выпуск на 11,2 млрд юаней; 124,2 млрд руб.), но активность была и со стороны других эмитентов: «Эн+ Гидро» (4,6 млрд юаней; 50,8 млрд руб.) и ГМК «Норильский никель» (3 млрд юаней; 33,3 млрд руб.). Кроме того, некоторые российские компании стали получать рейтинги и верификацию у китайских агентств, чтобы лучше изучить потенциал спроса на новом рынке.

Активность в выпуске цифровых финансовых активов (ЦФА) со стороны компаний из инфраструктурной, промышленной и смежных сфер немного снизилась. Во втором квартале 2025 года, по нашим расчетам, в обозначенном нами сегменте состоялось 24 размещения ЦФА на 8,2 млрд руб. против 30 шт. на 9,7 млрд руб. во втором квартале 2024‑го и 36 шт. на 10,8 млрд руб. кварталом ранее. Но мы полагаем, что интерес отрасли к этому инструменту сохранится и будет расти. Крупнейшим заемщиком во втором квартале стала группа компаний «Самолет», которая в ходе трех выпусков ЦФА привлекла 3 млрд руб.

Перспективы снижения ключевой ставки

Во втором квартале 2025 года ЦБ РФ начал снижение ключевой ставки. На июньском заседании он уменьшил ее с 21% до 20% годовых. Снижение произошло немного раньше, чем ожидалось: начало перехода к смягчению денежно-кредитной политики прогнозировали на вторую половину 2025 года.

В июле регулятор продолжил снижение ставки, уменьшив ее сразу на 2 п. п., до 18% годовых. В третьем квартале 2025 года остается еще одна возможность для изменения ключевой ставки — на заседании 12 сентября (при условии, что внеочередных заседаний проводить не будут).

Основной причиной снижения ставки стало уменьшение инфляционного давления. В конце мая годовая потребительская инфляция составила 9,9% против 10,2% и 10,3% в апреле и марте. В июне 2025 года она уменьшилась до 9,4%. Целевым остается уровень в 4%, который планируют достичь в 2026 году, поэтому в ЦБ РФ вновь подчеркнули, что период жесткой денежно-кредитной политики будет продолжительным.

На конец 2025 года, согласно июльскому среднесрочному прогнозу регулятора, инфляция ожидается на уровне 6‑7%, что меньше, чем в апрельском прогнозе (7–8%). Среднюю ключевую ставку в 2025 году ЦБ РФ ожидает на уровне 18,8‑19,6%, это предполагает, что в оставшиеся месяцы года ее среднее значение составит 16,3‑18%. Верхняя граница говорит о том, что регулятор может удерживать июльское значение ставки до конца года, нижняя — что при плавном снижении в декабре ставка способна достичь 15‑16% годовых.

Это более позитивный прогноз, чем был в апреле. Тогда диапазон средней ключевой ставки оценивался в 19,5‑21,5%, что на тот момент не исключало ее повышения, хоть и менее вероятного, чем снижение.

Экономический рост в 2025 году регулятор в июльском прогнозе ожидал на уровне 1‑2% ВВП РФ, что совпадало с апрельским прогнозом. Одной из угроз сохранения жестких денежно-кредитных условий может стать переохлаждение экономики.

Значение ключевой ставки остается достаточно высоким, в том числе на перспективу ближайших двух кварталов. Но начатое снижение может стимулировать активность авторов инфраструктурных и промышленных проектов, реализуемых за счет заемных средств, во второй половине 2025 года. Финансовое закрытие этих инициатив придется уже на период более мягких условий кредитования.

Динамика изменения ключевой ставки в 2023‑2025 годах

Источник: данные ЦБ РФ, анализ Sherpa Group

Рублевые кредиты пошли на обгон

По данным ЦБ РФ, объем портфеля банковских кредитов нефинансовым организациям на 1 июля 2025 года достиг 73,6 трлн руб. Это на 0,5% меньше, чем было в начале года, но на 0,6% больше, чем было месяц назад.

Основное снижение состоялось в январе — феврале, а с марта объем этих кредитов начал расти: в среднем на 0,5% в месяц. Для сравнения, в те же месяцы 2024 года портфель рос примерно на 1,4% ежемесячно.

Значительное падение за минувшие полгода произошло в выдаче банковских корпоративных кредитов в валюте (—16,8% к 1 января 2025 года, до 9,1 трлн руб.), в то время как рублевое кредитование выросло (+2,4%, до 64,5 трлн руб.). Этот тренд усилился в июне, причем тогда же заметную часть прироста, по данным ЦБ РФ, обеспечили застройщики жилья.

По итогам пяти месяцев 2025 года (последние доступные данные), наиболее сильно по отношению к тому же периоду прошлого года увеличилось кредитование организаций, занимающихся производством машин и оборудования для сельского хозяйства, производством кокса и нефтепродуктов и химическим производством. Сильнее всего за год снизились объемы банковского кредитования компаний, работающих в сфере транспорта и связи, строительства зданий и сооружений, обработки древесины и производства изделий из дерева.

Во втором квартале 2025 года диапазон ставок банковского кредитования для инвестиционных проектов в инфраструктуре и промышленности составил 16,7‑26% против 16,8‑27% в первом квартале. Верхняя граница, как и квартал назад, определялась рыночными условиями из расчета «ключевая ставка плюс 3‑6 п. п.».

По нашей оценке, в следующие кварталы верхняя граница продолжит снижаться на фоне ожидаемого смягчения денежно-кредитной политики и замедления инфляции. Однако банки будут глубже и строже оценивать финансовое состояние и устойчивость заемщиков из‑за макропруденциальных ужесточений со стороны регулятора и инициатив по ограничению концентрации долга на одном заемщике. Это может сдержать темпы кредитования нефинансовых организаций.

Объем корпоративных банковских кредитов, выданных по льготным ставкам, составил за пять месяцев 2025 года 669,7 млрд руб., что было на 39,8% меньше, чем год назад. Их доля в общем объеме кредитования снизилась с 3,6% в январе — мае прошлого года до 2,4% за тот же период нынешнего. Это по‑прежнему один из самых низких уровней за последние пять лет. С одной стороны, при смягчении ставки эта доля начнет немного расти, так как субсидировать разницу будет легче. С другой стороны, потребность в льготном кредитовании может тоже снизиться из‑за более доступных рыночных ставок.

Динамика объема портфеля корпоративных кредитов компаний реального сектора в 2024‑2025 годах

Источник: данные ЦБ РФ, расчеты Sherpa Group

Финансирование ВСМ выходит на новый этап

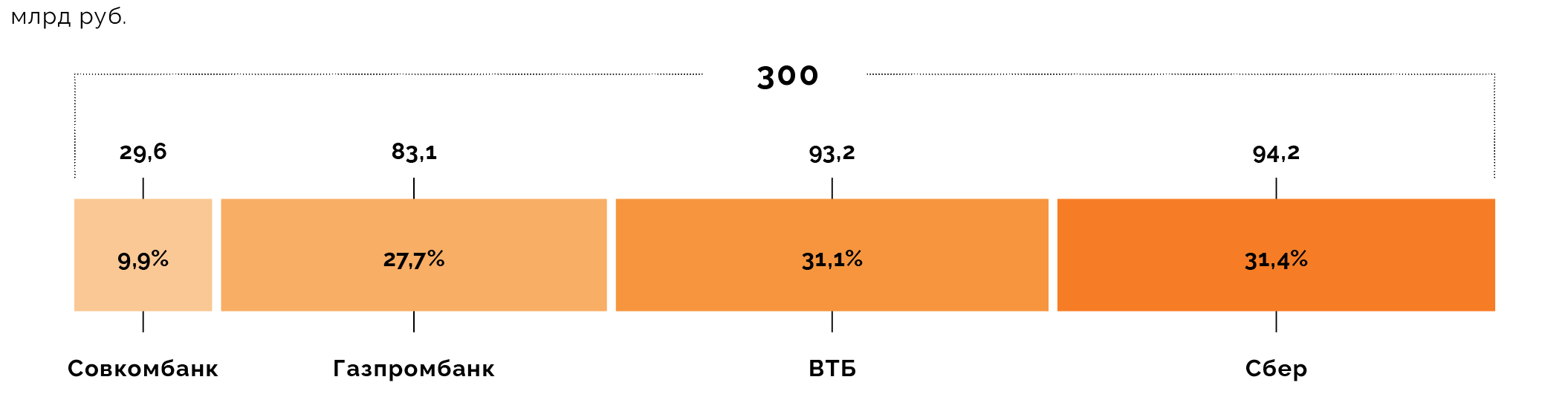

Четыре российских банка — Сбербанк, ВТБ, Газпромбанк и Совкомбанк — в мае получили субординированные депозиты из Фонда национального благосостояния (ФНБ) на общую сумму 300 млрд руб. для финансирования строительства высокоскоростной магистрали (ВСМ) Москва — Санкт-Петербург.

По данным Минфина, средства будут размещены до 25 декабря 2049 года. Фактически эти депозиты позволят увеличить капитал банков, что, в свою очередь, расширит их возможности по поддержке российской экономики и даст возможность реализовать проект.

Банки будут предоставлять средства ООО «ВСМ Две Столицы» частями по заключенному договору синдицированного кредитования. Ставка по субординированному депозиту составит 1% годовых, банки будут выплачивать ее только с той части средств, которые уже направлены заемщику в рамках договора. На остальную сумму проценты будут начислять по ставке ЦБ РФ, установленной для депозитных операций по фиксированным ставкам (с конца июля 17% годовых — из расчета «ключевая ставка минус 1 п. п.»).

Проценты будут выплачивать на ежеквартальной основе, выплата тела кредита запланирована на 2046‑2049 годы.

Объемы средств ФНБ, размещенных на субординированных депозитах в банках для финансирования ВСМ

Источник: данные Минфина, анализ Sherpa Group

Долгосрочным эмиссиям помогли железные дороги

Во втором квартале 2025 года в сегменте средне- и долгосрочных облигаций инфраструктурной и смежных отраслей было проведено две эмиссии общим объемом 70 млрд руб. Это втрое меньше по количеству и объему размещений, чем в первом квартале (шесть выпусков на 223 млрд руб.). Но тогда объем эмиссий был аномально высоким.

В свою очередь, по сравнению со вторым кварталом 2024 года, наблюдался более чем двукратный рост — год назад в этот период была одна эмиссия на 30 млрд руб.

В нашей выборке учтены корпоративные и концессионные облигации (или схожие инструменты) со сроком погашения более 6,5 лет и объемом свыше 1 млрд руб., размещенные эмитентами инфраструктурной и смежных отраслей. К ним относятся естественные монополии, организации АПК, IT-сферы, связи, транспортного и строительного секторов (не включая жилищное строительство). В выборку не включаются эмиссии со спецназначением, обладающие изначально нерыночными или льготными условиями (например, выпуски ГК «Автодор», ДОМ.РФ, ГК «Ростех» и смежных структур, а также финансируемые ППК РЭО проекты).

Эмитентом в обоих размещениях второго квартала 2025 года стала компания РЖД. В ходе первого размещения в апреле она привлекла 30 млрд руб. почти на 15 лет, а в ходе второго в июне — 40 млрд руб. на 9,9 лет. Кварталом ранее монополия провела средне- и долгосрочные размещения в объеме 80 млрд руб.

Для инфраструктурных и промышленных компаний такие облигационные заимствования происходят на более мягких условиях, чем банковское кредитование. Например, ставка первого и последующих 47 купонов для апрельской эмиссии составляла 17,4%, а для июньской — 15,9%. Это очень близко к нижней границе банковского кредитования нефинансовых организаций (16,7‑26%).

Мы полагаем, такая разница будет в ближайшие кварталы привлекать и других эмитентов. Но на долгий срок этим инструментом смогут воспользоваться лишь наиболее стабильные и ликвидные компании с надежным и высоким рейтингом.

В сегменте концессионных облигаций по‑прежнему наблюдается пауза. Последний раз размещение таких бондов состоялось в 2022 году. В ближайшие кварталы мы не ждем возобновления активности в этом сегменте.

Количество и объемы средне- и долгосрочных эмиссий облигаций инфраструктурных и смежных компаний в 2022‑2025 годах

Источник: данные Московской биржи, Cbonds, FinamBonds, анализ Sherpa Group

Облигационные выпуски инфраструктурных эмитентов, появившиеся на рынке во втором квартале 2025 года

Источник: данные Московской биржи, Cbonds, FinamBonds, анализ Sherpa Group

Диапазоны ставок продолжали расти

Во втором квартале диапазон текущих фиксированных ставок в сегменте рассматриваемых нами средне- и долгосрочных облигаций компаний инфраструктурной и смежных отраслей составил 1,5‑26%, немного расширившись к диапазону в первом квартале (1,5‑25%). Выборка не учитывает выпуски Новой концессионной компании, «Мостотреста» и «РусГидро» со ставкой купона в размере 0,01%.

Среднее значение текущей ставки купона по данной выборке во втором квартале 2025‑го увеличилось до 12,12% против 11,18% кварталом ранее. На это по‑прежнему влияет рост ставок купонов в выпусках с частыми регулярными выплатами (ежемесячными и ежеквартальными). Смягчение денежно-кредитных условий будет иметь отложенный эффект на ставки и, вероятно, будет заметно лишь в следующие кварталы.

Диапазон текущих плавающих ставок для корпоративных бумаг из нашей выборки во втором квартале 2025 года вырос по нижней границе и составил 8,7‑27,9% против 8,4‑27,9% в первом квартале. Средний уровень текущих плавающих ставок для нашей выборки достиг 16,38% против 16,24% в предыдущий период. При этом рост средней ставки стал замедляться: во втором квартале он составил 0,14 п. п. против 0,4 п. п. в первом. В третьем квартале вероятна стабилизация или небольшое снижение плавающих ставок, так как они более чувствительны к динамике ключевой.

Доходности 15-, 20- и 30‑летних ОФЗ во втором квартале 2025 года оказались в коридоре 15,34‑15,40% годовых против 14,96‑15,28% кварталом ранее. Разрыв с ключевой ставкой стал еще меньше: 4,60‑4,66 п. п. против 5,72‑6,04 п. п. в первом квартале.

Динамика средних значений текущих плавающих и фиксированных ставок купонов в 2024‑2025 годах

Источник: данные Московской биржи, Cbonds, FinamBonds, расчеты Sherpa Group

Юаневый бум и цифровая передышка

Во втором квартале 2025 года институты развития и государственные компании провели 35 размещений на 745,3 млрд руб. В денежном выражении это было на 12,7% меньше, чем во втором квартале 2024‑го (854,1 млрд руб.; 41 выпуск).

Вместе с тем, относительно первого квартала 2025 года в этом сегменте наблюдался значительный рост активности (тогда институты развития разместили 11 выпусков на 276,1 млрд руб.)

В сегменте институтов развития и госкомпаний мы рассматриваем в том числе краткосрочные облигации, так как они косвенно также влияют на способность этих участников рынка финансировать и кредитовать долгосрочные инфраструктурные и промышленные проекты.

Крупнейшим эмитентом, как и квартал назад, оставалась госкорпорация ВЭБ.РФ — на нее пришелся 91% всех размещений среди госкомпаний и институтов развития (679,4 млрд руб.; 21 выпуск). Как и раньше, основная часть этих заимствований была краткосрочной. Эмиссий от ППК «Российский экологический оператор» во втором квартале 2025 года не зафиксировано.

Вошедший в эту выборку выпуск облигаций СОПФ ДОМ.РФ на 10 млрд руб. попал и в сектор устойчивого развития Московской биржи. Это размещение было отнесено к эмиссиям, направленным на развитие промышленности и повышение ее конкурентоспособности. Кроме него, в секторе во втором квартале оказался выпуск зеленых облигаций «ЕвроТранса» на 4 млрд руб. Год назад, по итогам второго квартала 2024 года, в сектор попало лишь одно размещение на 0,8 млрд руб. Наш прогноз о привлечении по итогам 2025 года в ESG-направление сравнительно не очень большого объема средств (порядка 40‑45 млрд руб.) остается прежним.

Во втором квартале обсуждалась возможность льготного кредитования проектов устойчивого развития — прежде такая возможность была для проектов технологического развития и структурной адаптации экономики. Для того, чтобы банки снизили риск-веса для проекта, он должен быть верифицирован — но не все заемщики пока готовы проходить эту процедуру.

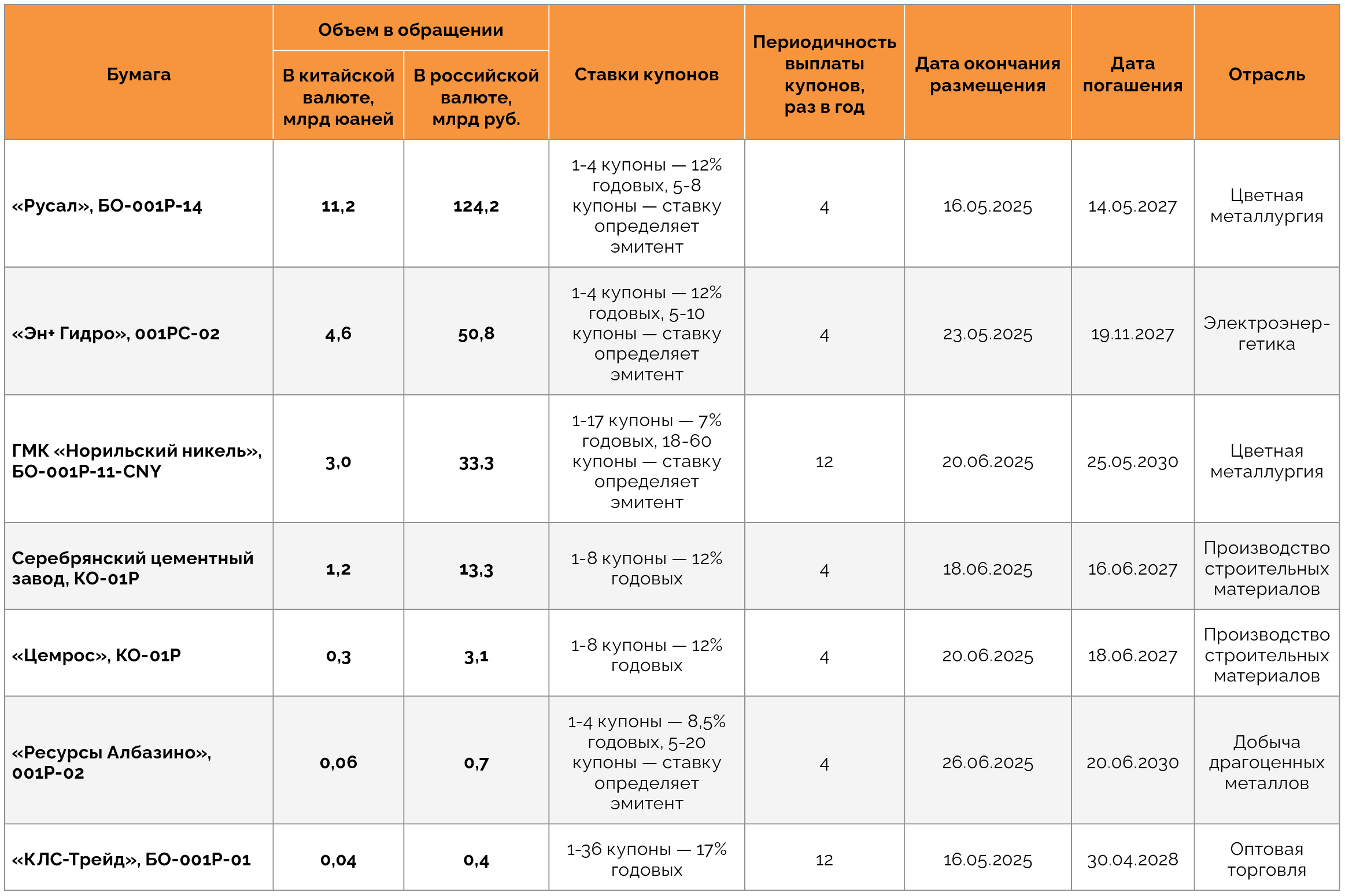

В сегменте юаневых облигаций во втором квартале 2025 года состоялось семь размещений со стороны эмитентов реального сектора на 20,4 млрд юаней (226,2 млрд руб.). Это в 3,5 раза больше, чем во втором квартале прошлого года (тоже семь размещений на 5,8 млрд юаней, или 70,9 млрд руб.). Почти 55% средств, привлеченных во втором квартале этого года пришлось на юаневые заимствования компании «Русал» (одно размещение на 11,2 млрд юаней; 124,2 млрд руб.). Среди активных эмитентов были также «Эн+ Гидро» (4,6 млрд юаней; 50,8 млрд руб.) и ГМК «Норильский никель» (3 млрд юаней; 33,3 млрд руб.).

Отечественные эмитенты пробуют получать кредитные рейтинги и верификацию от китайских агентств, чтобы в ближайшие один-два года иметь возможность обратиться к китайским инвесторам за финансированием. Например, вопрос о размещении облигаций на зарубежном рынке рассматривает госкорпорация «Росатом». Ее дочерняя структура «Атомэнергопром» получила высший рейтинг ААА по национальной шкале в крупном китайском агентстве Dagong Global Credit Rating. Но пока такой интерес расценивается экспертами, больше как изучение и тестирование новых рынков, чем реальная потребность в новых заимствованиях.

Во втором квартале 2025 года, как и в прошлые периоды, эмитенты реального сектора не прибегали к инструменту вечных бондов. Активность в этой части рынка будет низкой, пока денежно-кредитные условия вновь не станут более мягкими, а ситуация на рынке не окажется более предсказуемой на долгий срок.

В сфере цифровых финансовых активов (ЦФА) компании, близкие к реальному сектору, во втором квартале 2025 года провели, по нашей оценке, 24 размещения на сумму 8,2 млрд руб. В этой категории мы учитываем компании, которые занимаются строительством, развитием инфраструктуры, промышленности и смежных сфер, но исключаем эмитентов финансового сектора, сферы услуг, развлечений и общественного питания. При этом год назад размещений было 30 шт. на 9,7 млрд руб., а в первом квартале 2025‑го — 36 шт. на 10,8 млрд руб.

Крупнейшим эмитентом среди компаний реального сектора во втором квартале 2025 года стала группа компаний «Самолет», которая привлекла в ходе одного выпуска ЦФА 1,5 млрд руб., а в целом за три размещения в этот период — 3 млрд руб.

Несмотря на некоторое замедление активности в этом сегменте, мы полагаем, что значительное снижение ей не угрожает: в ближайшие месяцы новые эмитенты, в том числе работающие в сфере инфраструктуры и промышленного производства, будут продолжать пробовать и осваивать этот инструмент.

Юаневые облигации, выпущенные компаниями реального сектора во втором квартале 2025 года

Источник: данные Cbonds, FinamBonds, анализ Sherpa Group

Материал публикуется исключительно в информационных целях, не является профессиональной

консультацией, рекламой и офертой, а также не может быть основанием для принятия

инвестиционных решений. Приведенные данные, экспертные мнения и прогнозы актуальны на дату

публикации и не носят исчерпывающий характер.

Мы в Telegram

Мы в Telegram